银行业绩改善驱动滞后性

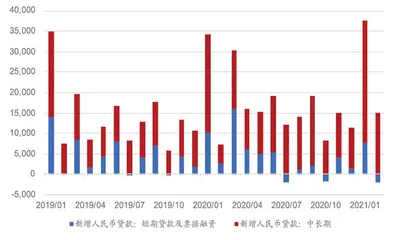

作者: 刘链1-2月信贷合计新增4.94万亿元,同比多增6900多亿元,增量超预期,但这种信贷多增是否可持续仍有不确定性。从信贷总量来看,考虑宏观杠杆率稳定,浙商证券预测2021年信贷增量将与2020年持平,约为19.6万亿元,对应贷款增速为11.4%,相较2020年12.8%的增速回落1.4个百分点。从节奏上看,年初为信贷投放高峰且需求旺盛,从3月起信贷多增的态势将会扭转,每个月新增投放量可能持平或略低于2020年同期。因此,需密切关注3月信贷和社融数据对信用收敛预期的印证。

银行可实现以价补量,预计2021年银行的议价能力将会提升。由于信贷需求旺盛而信贷资源有限,银行相较实体的议价能力提升。这在新发放贷款利率上得到印证,自2020年四季度以来,新发放贷款利率出现向上的拐点。随着信贷额度的持续紧张,贷款利率回升趋势将延续。

贷款利率的回升将抵消规模增速的放缓。市场担心信贷少增多利息收入形成负面影响,根据浙商证券的测算,银行完全可以实现以价补量。从规模来看,预计2021年新增贷款额度与2020年19.6万亿元持平,相比持续宽松的基准情形(信贷新增 22.2万亿元,增速持平于12.8%)少增贷款2.5万亿元,对应利息收入少增1277亿元。从利率来看,预计2021年新发放贷款利率回升20-30BP。新投放贷款(新投放=净投放+本年到期量)约为75.7万亿元,若2021年新发放贷款利率回升20BP,则可带来利息收入多增1514亿元,完全可以抵消规模少增带来的负面影响。

从绝对收益的角度来看,宏观经济改善,不良刚刚做实,基本面逐季向好。从相对收益的角度来看,信用收敛印证使得股票市场杀估值概率增大,市场风险偏好下降,银行相对占优。由于议价能力回升,银行基本面相较其他板块优势上升,银行估值优势凸显,Wind银行指数最新PB(lf)仅为0.78倍,5年分位数为19%;PE(TTM)为7倍,为所有行业中最低。

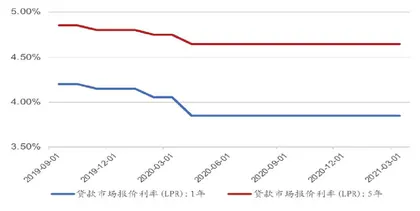

图1: LPR连续11个月保持不变

区域分化加剧

2月份信贷投放1.36万亿元大超预期,对公中长期贷款保持高景气度。造成2月份信贷数据大超预期主要有两个原因:一是对公中长期贷款增长超预期,反映经济自身活力较强;二是零售按揭贷款并未因春节因素而明显萎缩,按揭领域投放高景气。表内信贷和未贴现票据增长较好是造成社融预期差的主要原因。对于社融超预期增长,主要与表内信贷投放,特别是对公中长期贷款保持较高景气度有关,同时,未贴现票据的表现也远不及市场所预期的悲观。

不过,在M2反弹背后,存款增长存在三个压力点,未来稳存增存或存在压力。财政因素助力M2增速改善,尽管2月份M2再度反弹至10.1%,但这并不意味着银行存款增长出现了明显回暖迹象,现阶段存款增长仍存在三个压力点,未来稳存增存或存在压力:一是负债结构恶化,不稳定性提升;二是机构间不平衡程度有所加剧;三是银行综合负债成本压力加大。

考虑到目前宏观调控政策已回归正常化,经济稳步向好,预计后续央行会加强对狭义信贷额度的管控,3月份新增信贷规模大概率弱于2020年同期水平。在信贷结构方面,预计在“顺周期”经济回暖的助力下,工业企业贷款增速会进一步增加,推动2021年开年以来的工业企业增加值、资本开支等表现好于预期。在社融方面,预计2021年3月份新增社融规模维持在3.5万亿元左右的水平,增速为12.4%-12.6%,环比明显回落。此外,在货币政策和流动性方面,3月份“两会”之后,市场或需要重新评估2021年以来的信用高增长、经济强劲回暖与通货膨胀压力之间的关系,流动性格局不排除出现变盘。

2021年金融生态分化加深,主要表现为环境分化、信用分化、风险分化和经营分化四个方面。随着区域经济分化进一步加剧,东部地区得益于良好的区位优势,经济增长相对稳定,而东北三省、内蒙、天津等地区持续低迷。长三角、珠三角、成渝双经济圈地区对公中长期贷款增长较好,经济欠发达地区呈现“对公中长期贷款增速低、不良率高”的特点。中西部地区债务负担较重,债券市场信用风险处于持续释放阶段,弱资质主体融资承压。

总体来看,2021年市场环境逐渐向好,经济脉冲复苏、狭义流动性稳定、信用边际收敛、风险偏好回暖,2021年GDP将呈现“前高后低”的“脉冲式”增长,货币政策已回归正常化。银行风险偏好回暖,工业企业信贷增长向好,基建领域信贷投放大体稳定,全口径房地产贷款增速预料继续回落,科创领域投放力度有望加大。同时,区域分化加剧,苏浙沪地区已成为信贷资源集中高地。

市场或需要重新评估2021年以来的信用高增长、经济强劲回暖与通货膨胀压力之间的关系,流动性格局不排除出现变盘。

优质银行强者恒强

在经济复苏的背景下, 2021年表内信贷供需错位加大使得贷款利率存在上行动力,且MPA点差考核容忍度或出现放松,但考虑到贷款阻尼系数相对较高,大概率不会因经济“脉冲式”复苏而做出过激反应。随着信用体系的收敛,2021年银行稳存增存压力加大, LCR、NSFR等流动性指标运行承压,NCD利率易上难下,核心负债成本趋于上行。在此情况下,预计一季度NIM可能会阶段性小幅走低,但全年具有稳定运行的基础。

与此同时,非息收入强势回暖,一季度有望录得10%的增速。2021年手续费及佣金收入的盈利贡献点在于信用卡以及基金保险代销业务的回暖,且在较低基数效应下,一季度有望录得较好增长。在资本利得方面,2021年市场利率中枢进一步走高,上半年资本利得预计同比负增长,下半年有望边际改善。

近年来,银行问题贷款率(不良+关注占比)逐步下降,风险已得到有效缓释,银行业 开始轻装上阵。2021年,受疫情影响较大的对公行业资产质量有望趋于改善,信用卡不良生成压力有所减轻,未来需要重点关注三大领域风险,即弱资质房企现金流压力加大、区域性信用风险分化加剧以及产能过剩行业面临一定流动性风险。

随着存量包袱出清,不良生成边际改善,银行盈利能力整体趋于改善,营收大个位数增长,盈利小个位数增长,均有望较2020年有所好转。同时,优质头部零售银行及位于苏浙沪地区的优质上市银行盈利情况较好,不排除部分银行维持在双位数水平,而位于欠发达地区的上市银行盈利增速相对偏慢。

2月份金融数据明显超市场预期,银行板块景气度进一步提升。2月份信贷投放高达 1.36万亿元,大幅超市场预期,显示经济向好背景下,企业融资需求旺盛。对2021年市场环境而言,继续强调顺周期是带动银行表现的重要变量。光大证券认为,2021年,经济脉冲复苏、狭义流动性稳定、信用供给边际收敛、风险偏好有所回暖。全年GDP将呈现“前高后低”的“脉冲式”增长,货币政策已回归正常化,2021年新增信贷规模预计为19万亿元左右、新增社融32万亿元左右、M2同比增速维持在9.5%-10%。银行风险偏好回暖,工业企业领域信贷增长向好,基建领域信贷投放大体稳定,全口径房地产贷款增速料继续回落,科创领域投放力度有望加大。而且,区域分化加剧,表现为苏浙沪地区已成为信贷资源集中高地。我们继续强调未来一段时间之内顺周期力量是带动银行表现的重要变量,顺周期力量可能会让银行股估值产生一定程度的收敛特征。除顺周期的力量外,结合当前金融生态环境、信用、风险及经营分化态势来看,银行经营面出现“强者恒强、尾部偏弱”的态势,优质银行的投资价值有望进一步强化。

因此,从银行投资角度来看,可继续关注三条投资主线:第一条投资主线是从中长期角度来看,优质银行业绩确定性更强,头部零售银行有着可持续的稳定业绩输出能力以及强劲的财务报表,且以财富管理、轻资 产业务、金融科技等为代表的特色标签有望持续获得估值溢价。

第二条的投资主线是从负债端成本上行来看,年初以来银行稳存增存压力加大,部分银行可能面临系统性负债压力,司库对于NCD融资需求较大。预计后续NCD价格整体“易上难下”,二季度,在通胀压力下,若NCD价格持续冲高,需要关注存款基础较好的大型银行的相对收益。虽然我们认为负债端成本上行不太会超预期,但历史上负债端成本在2013年、2017-2018年出现过超预期的上行,当时大型银行的表现是跑赢行业整体的。未来需要关注 NCD利率变化情况,如果NCD利率持续走高,甚至维持一段时间,可能大型银行也会出现投资机会。

第三条投资主线是信贷投放区域分化,结合经济数据披露及我们近期上市银行微观调研情况来看,当前江浙沪地区经济与正循环发展已进入历史黄金时期,地处该地区的优质上市银行具有较好的区位优势,在疫情后经济复苏过程中更容易获得“戴维斯双击”。

银行股演绎进攻逻辑

当前,贷款利率回升的预期在逐步强化,相对2021年旺盛的信贷需求,信贷供给是偏紧的,从信贷供需关系来看,信贷市场利率是有上升的压力;但在2020年7月左右,央行表示“将主要银行的贷款利率与LPR的点差纳入MPA 考核,密切监测中小银行贷款点差变化”,这实际上从监管考核方面限制了贷款利率上行,也导致很多投资者对2021年信贷利率上升存疑。

未来银行股行情的持续性取决于信贷利率上升的空间以及不良生成率下降的速度。

近期,银保监会主席郭树清表示:“因为2021年整个市场利率在回升,我估计我们贷款的利率也会有回升。”这表明未来信贷市场利率将可能更多由供需关系驱动上行,进而利好银行2021年净息差的表现。

根据安信证券的分析,当前银行股的行情是在基本面改善预期下的进攻逻辑,完整的银行股行情往往包括两个阶段:第一个阶段是不良生成率降低带来的悲观预期修复,净利润增速上行,2020年10月至今银行龙头个股的上涨基本上是由该逻辑驱动所致;第二个阶段是营收改善,即对应到息差的回升。因为考虑到贷款重定价的影响,以及新发放贷款利率回升向全部贷款利率上行传导的滞后效应,息差的改善实际上是相对滞后的,所以营收改善驱动下的银行股行情也是相对滞后的,届时可能会看到银行估值、业绩的双重扩大,银行股行情从龙头个股向板块性机会进行扩散,银行股行情也有望向进攻逻辑演绎。

未来银行股行情的持续性取决于信贷利率上升的空间以及不良生成率下降的速度。信贷利率上升的空间取决于三个因素:实体经济融资需求、信用供给、决策层对信贷利率上升的态度。目前来看,根据监管层的表态,未来信贷利率将更多依靠市场化的供需关系决 定,当前融资需求旺、供给紧的格局依然存在,所以信贷利率上升的趋势应该是可以确定的。至于未来能有多大幅度的上升,从名义GDP增速与信贷利率的关系来看,可以将2017 年信贷利率上行作为参考,2021年信贷利率上升的实际情况也需要跟踪更多的宏观指标以及微观调研。

不良生成率下行幅度可能比市场预期要好。从逻辑关系来看,当不良生成率上升时,银行一般会加大减值准备计提力度,从而会驱动信用成本上行,反之亦然。但考虑到拨备计提带有一定的主观成分,银行也可能在不良生成率下行时,仍维持较高信用成本,以避免未来不良贷款的暴露。从实证关系来看,通过观察老16家上市银行2007年至今信用成本、不良生成率的走势,两者相关性达到75%,基本上符合上述逻辑关系的判断。

图2:中长期贷款占主导地位