智能化浪潮

作者: 李瑾

“拥抱变化”——2021年上海国际车展以此为主题,力求集中展示世界汽车工业创新发展成果,全面展现汽车与信息通信、互联网、大数据、人工智能的深度融合,主动拥抱数字经济下的产业新变化。

事实上,汽车行业也正处于巨变之际,在电动化已成趋势之下,智能化又横空出世。

纯电动车在核心动力和传动系统上与燃油车有明显差异,汽车传统产业链格局随之变革,打破了核心零部件的竞争格局。随着电动化渗透率的不断提升,智能化有望成为汽车厂商打造产品差异化的重要方向。毫无疑问,智能化一定是未来三十年前所未有的大机遇,汽车智能化则是智能化时代最重要的场景之一。

随着汽车智能网联化的进一步发展,汽车将从单纯的出行工具进化为融合出行、娱乐和办公功能为一体的移动智能空间,将能够提供多种移动服务,软件定义汽车时代正逐步到来。汽车行业将在一定程度上重演手机从功能机到智能机的转变,产业供应链和价值链都将面临重构。

百年汽车工业进入电动化和智能化行业大变革时期,催生了万亿级市场机遇,也成为中国汽车工业难得一遇的发展机遇期。

水大鱼大

电动车降低了造车的门槛,使许多互联网行业的从业者涌入到造车领域,一方面加剧了行业生存资源的争夺;另一方面也使传统的行业有了新的动能。近年来,科技巨头纷纷入局智能汽车产业,智能电动车俨然已经成为全球产业重中之重。

如,百度于2013年启动了无人驾驶车项目,于2017年4月首次发布Apollo计划,2019年9月百度与一汽红旗合作的中国第一款前装量产红旗EV Robotaxi驶上长沙,2021年1月,百度宣布与吉利合作组建智能电动汽车公司。

腾讯则于2017年成立自动驾驶中心,开始发力智慧出行。2020年6月进一步明确腾讯作为智慧出行产业的“共建者”的角色和价值。此外,腾讯还积极与整车厂在数字化、智慧出行、车联网等领域进行合作。

2021年3月30日,小米集团在港交所发布公告,宣布拟成立一家公司全资子公司,负责智能电动汽车业务。首期投资为100亿元人民币,预计未来10年投资额100亿美元。

此外,以无人机起家的大疆也在2016年组建了车载团队,2019年大疆车载品牌正式启用,同年12月,首座车规级智能制造中心建成。2020年12月,大疆智能驾驶解决方案D80城市快速路智能驾驶系统通过A-SPICE CL2审核,成为国内首个使用L2+智能驾驶解决方案通过该审核的Tier1(车厂一级供应商)。2021年3月,大疆车载通过SPICEfor HWE/MEE CL1审核,成为国内首个通过此硬件开发质量认证的Tier1。2021年4月19日,大疆与上汽通用五菱联合发布了“奇遇·大疆”概念车,提出要打造“人民的智能驾驶”。

相比之下,华为的入局更具震撼性。华为早在2014年就成立了“车联网实验室”,致力于汽车互联化、智能化、电动化和共享化的技术创新,面向智能网联电动汽车的应用场景储备技术。2020年10月30日,华为在上海首次发布智能汽车解决方案品牌HI。旨在通过华为全栈智能汽车解决方案,以创新的模式与车企深度合作,打造精品智能网联电动汽车,为消费者提供极智、愉悦、信赖的出行体验。

2021年4月17日,北汽旗下新能源品牌极狐联合华为在上海正式发布首款Huawei inside智能豪华纯电轿车北汽阿尔法S,采用华为快充技术,其智能座舱搭载鸿蒙OS操作系统。4月20日,华为在上海举行智慧出行华为智选品鉴会,宣布赛力斯华为智选SF5正式入驻华为旗舰店,通过华为全国的零售渠道网络进行销售。在这款车型中,华为提供了增程系统、电驱动系统、音频技术等多种方案的支持。截至4月22日24时,该车型两日订单已突破3000辆。目前华为拥有高端体验店5000家以上,其中赛力斯华为智选SF5计划7月底进入华为200家零售店,年底将扩展到1000家。

国金证券表示,历史上华为大规模战略投入新的业务,一般要满足两个条件:一是市场容量足够大;二是从时间节点上说,市场处于渗透率快速提升的前夕。而智能汽车市场正是一个规模数倍于手机的市场,水大鱼大。

根据IDC数据,目前全球手机出货量约18亿部,全球市场规模约5000亿美元。根据国际汽车制造商组织,2019年全球乘用车出货量为6434万台,汽车总体出货量9136万台,以乘用车均价20万元计算,全球仅乘用车市场就达到约1.8万亿美元。相较于5000亿美元的智能手机市场,汽车市场对华为来说更具备战略前景。

从时间节点上看,汽车智能化水平快速提升,汽车行业正在从传统制造向科技制造转型。根据中国汽研,2020年1-10月上市的573款新车中,239款具备L1级自动驾驶功能,249款具备L2级自动驾驶功能;2020年1-10月L1、L2级驾驶辅助功能装配率均已达到40%以上,未来预计将继续上升。

汽车行业电动化-网联化-智能化三步曲,电动化、网联化渗透率快速提升,智能驾驶仍处于初始阶段。目前L1/L2级智能网联车的渗透率虽然已接近30%左右,相当于2011年全球智能手机的渗透水平,但是全球智能驾驶还处于智能化的初始阶段。未来随着5G-V2X逐步商用、高清地图和车路协同落地,以及单车智能化水平不断提高,智能驾驶将逐步从L1/L2到L3/L4直至L5跨越。

资本市场提前确认了汽车行业的智能化趋势,按照科技股而不是汽车制造股给予造车新势力估值。2019年整车销售量只有丰田4%的特斯拉,目前市值在丰田的两倍以上。蔚来、小鹏、理想三家2019年全年整车销量总共不到4万辆,但市值已超过或比肩销量252万辆的宝马集团。

换道超车

国金证券表示,传统的汽车市场像一个封闭花园,而智能化打开了它的围墙,生态格局正在发生重大变化。虽然,汽车市场并不会完全复制手机市场从功能机到智能机的转变,但其背后大的方向和趋势是一致的。当与主流市场发展趋势背道而驰的破坏式创新出现时,既得利益企业难以适应这类创新带来的挑战,这就给创新者换道超车的好机会。

2016年,特斯拉发布标志性车型Model 3,就此拉开电动车市场拉力战。根据EV Sales数据显示,前十大电动车品牌市占率维持在50%左右,其中特斯拉市占率第一为16%,比亚迪、大众、宝马等紧随其后,市占率约为6%。而归属于其他分类中的各大品牌,如蔚来、小鹏、理想等造车新势力正在快速赶超。

国金证券的研报显示,追溯历史可以发现,智能手机的产业格局变化主要是在3G/4G跨越期,智能车的格局变化期为L2到L3 /L4的跨越,也就是2020-2025年5年间。手机经历5年(2010-2015)洗牌期。2009年全球手机市场集中度为历史最高,前九大手机厂商市占率为82.6%。这时苹果市占率仅为2.1%,华为市占率仅为1.1%。2010年苹果发布3G手机iPhone 4s,之后5年时间内行业集中度最低、行业内竞争最激烈。5年间手机行业大洗牌完毕,2015年之后市场集中度提升,行业格局趋于稳定。

另外一个重要的观测指标是渗透率。国金证券认为,20%是一个非常重要的节点;一方面市场的教育普及工作基本完成,另一方面供应链开始趋于稳定。2010年智能手机的渗透率超过20%达到22%,终端市场开始进入洗牌阶段。国金证券预测,全球乘用车市场,电动车的渗透率会在2027年超过20%,中国市场会在2025年超过20%。因此,电动车的一个非常重要的时间节点就在2025年前后。

传统业务增长放缓,Tier1巨头加速转型布局智能驾驶技术。相较于竞争激烈的传统汽车零部件市场,智能驾驶领域市场空间广阔,2015年来,以博世、大陆为代表的Tier1供应商毛利率呈现下降趋势。其中博世的研发费用在2015-2017年大幅上升,而后保持稳定,大陆研发费用逐年稳步增长。而Tier1巨头大多都将巨额资金投入自动驾驶领域,如,博世现有超过4000名研发人员,2019年,博世驾驶员辅助系统的销售额增加了12%,达20亿欧元。至2022年,计划在自动驾驶领域投入约40亿欧元。

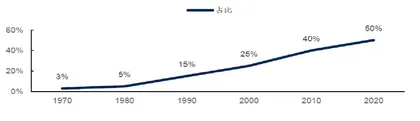

图1:汽车电子成本占整车成本比例

国金证券认为,传统车企和Tier1过去形成的固有成熟生态逐渐被打破,造车新势力与新一代Tier1厂商兴起。车企格局生变,以特斯拉为首的造车新势力以及华为、谷歌、英伟达等科技巨头有望把握机会,成为智能车转型过程中最大受益方。

平安证券认为,华为的定位是不造车,为车企造好车,做智能车增量部件供应商。通过掌握ICT核心技术,打通智能汽车所需的技术和产品,成为整车厂的深度合作伙伴,有望成为智能汽车时代的“博世”。

平安证券表示,华为在汽车领域的发展优势主要有三点。一是依托于在电子通信领域的技术积累,可快速应用于智能汽车领域。如华为在5G等通信方面的积累可快速研发并生产V2X的产品,依靠在手机领域的积累,将手机操作系统升级为车载操作系统。二是技术研发能力强,投入大。华为2020年研发费用为1419亿元,占营业收入的比例为15.9%,研发费用率高。在汽车领域,华为计划2021年投资10亿美元。三是具有电动智能汽车所需的多项核心技术。如自动驾驶全栈技术、智能座舱、热管理、云服务、车载通信、驱动系统等,可满足不同客户的需求。

平安证券表示,对国内自主汽车品牌而言,与华为合作在中短期将明显受益。在过去5年,电动化使得第一轮新势力成功入场并取得阶段性成果。从2021年开始,随着小米、百度等入局造车,和华为、大疆进入汽车产业链,汽车智能化使得第二轮新势力入场,在这一全新的领域中,传统整车厂商势必面临很大的压力,尤其是综合实力较弱的车企,很难仅通过自身的努力获得成功,因此选择与华为合作,不仅可以在研发上更加聚焦,也可以通过华为的品牌和技术对自身的品牌进行有效提升,快速让产品落地。但从中长期来看,车企从传统的硬件集成商转化为智能车产品定义者,必须先Know-how,并基于自己的相对优势掌握核心技术点,如自动驾驶和智能座舱,才能走得更远。

平安证券同时认为,华为的入局也将迫使传统整车厂加速变革。首先,车企应该掌握核心技术。华为与整车厂的关系是合作与竞争的关系,在零部件上是合作的关系,但是在系统架构、云计算和自动驾驶算法等方面存在竞争的关系,主机厂如果一直依赖华为,则自身的品牌价值将减弱,不利于长期的竞争。其次,主机厂应尽快分离软硬件开发和采购。智能车型开发周期缩短,软件定义汽车使得开发过程发生根本性的变化,需要传统主机厂快速调整。再次,车企要尝试更多的商业模式。在未来的5-10年,L4级自动驾驶大概率会实现,主机厂的角色可以是品牌制造商、车辆代工者和无人出租车运营商,车企需要提前考虑并进行适当的尝试。

SDV趋势

数字技术已经渗透到人们生活的各个角落,作为交通工具的汽车,逐渐由机械驱动的机器向软件驱动的电子产品过渡。在这个趋势下,汽车产品和内部系统的竞争法则将发生改写。整车企业以往的技术工程核心是发动机和变速箱,而展望未来,给汽车配置足够强大的感应器、软件、计算能力以及外部与车辆连接的网络平台,会越来越重要。

软件定义汽车(Software Defined Vehicles,SDV)是软件在车辆中扮演的角色逐步放大,纵观汽车发展历史,从最开始的“机械定义汽车”到“电器定义汽车”再到“电子定义汽车”最后到现在的“软件定义汽车”。一方面是汽车电子占整车成本逐渐提高,根据摩根士坦利研究中心的调查结果,到2020年,车辆的软件价值占车身本来价格的比例为40%。