奈雪的茶闪电扩张隐患

作者: 王子阳 卢子鲲

2015年才开始创业的奈雪的茶,其扩张步伐异常凶猛,仅2019年就从155家店拓展到了327家店,而在2020年的疫情期间,又逆势扩张增长了100多家店。目前,奈雪的茶不仅在一二线城市正在逐渐被人们熟知,而且早已把扩张的脚步迈入了全国62个城市(包括香港),甚至还在日本开了一家店。不仅如此,奈雪的茶还计划在2021年和2022年主要在一线和新一线城市分别开设300间和350间奈雪的茶茶饮店。这种快速扩张的背后原因到底是什么?这种闪电式扩张的模式真的有效么?

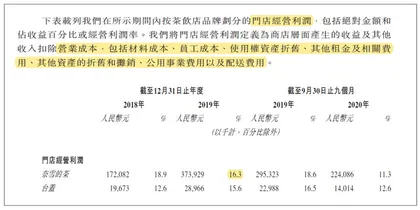

奈雪的茶于2021年2月11日向港交所递交了招股书,根据招股书数据显示,其2019年税前利润率为-1.7%。然而有意思的是,其门店端的平均经营利润率却达到16%(公司旗下主要品牌“奈雪的茶”门店经营利润率为16.3%,利润贡献占比不足10%的品牌“台盖”门店为15.6%)。

由于门店端的经营利润率是影响餐饮企业价值判断最重要的财务指标,16%的利润率看似还不错,但由此引发了一个令人深思的问题,为什么门店端明明还有利润,整体公司却亏损,这18%(16%+1.7%)的成本到底去哪里了?资本市场之所以对闪电式扩张模式的亏损企业越来越包容,其核心原因是高增长的亏损企业往往将高投入转化为未来增长的资源能力。但就奈雪而言,其18%的成本投入到底形成了怎样的长期增长的资源能力?还是公司整体盈利能力就是如此?

同样的,2018年奈雪的茶品牌门店端经营利润率18.9%,税前亏损4.4%,可见这样的现象并非2019年特有的。相比较其他餐饮上市公司,为什么海底捞(6862.HK)2019年的门店端经营利润率为21.2%,其公司的税前利润率却为12.1%,归属总公司的费用仅有9%。同样,呷哺呷哺(0520.HK)2018年的门店端经营利润率为19.0%(呷哺呷哺2019年财报停止了披露门店端经营利润率),其公司的税前利润率却为12.9%,归属总公司的费用仅有6%。

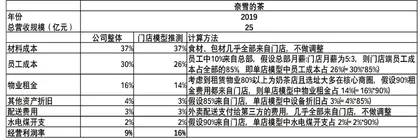

为了能够深度剖析奈雪的茶的商业模式及真实盈利能力情况,防止不同品类、不同模式产生不同的数据结果而无法直接比较,本文根据奈雪的茶公布的招股书,对其单店盈利模型进行还原。而后横向对比其他港股上市的典型中式餐饮企业包括九毛九(9922.HK)、海底捞、呷哺呷哺。本文的数据主要来自公司上市时的招股书以及部分公司年报,之所以主要选择招股书是因为招股书的信息披露相较年报更加详细,且九毛九、呷哺呷哺、奈雪的茶在上市时营收规模非常接近(上市前一年,奈雪的茶营收为25亿元,九毛九营收19亿元,呷哺呷哺营收19亿元),更有助于对公司进行深度对比分析。

还原奈雪单店盈利模型

奈雪的茶并没有在招股书直接披露其门店端的盈利模型,但根据其披露的门店端成本费用(图1),我们首先还原其单店盈利模型。

图1:奈雪的茶披露的门店经营利润

根据招股说明书,奈雪的茶门店端成本费用包括:1)材料成本;2)员工成本;3)使用权资产折旧(地租的一部分);4)其他租金及相关费用;5)其他资产的折旧和摊销;6)公用事业费用(水电费),以及7)配送费用。由于上述成本费用指标可以在公司整体的利润表中找到,所以我们直接将利润表里的这些费用相加,则会得到91.6%的费用率。但以上这些科目中的员工成本包含了总部员工,物业租金包含了总部的办公楼租金,装修及设备也包括总部等。

奈雪的茶截至2020年9月底,8562名员工中有90%为店内员工,考虑到总部员工包括企业高管等管理岗位,会拉高总部的平均工资,所以假设总部员工的人均工资是门店端员工工资的1.5倍-2倍,推算出占总收入30%的员工费用中约4%来自831名总部员工,26%来自门店端的员工。

物业方面,奈雪的茶国内租赁物业中80%以上的面积为奶茶店,其余为仓库、办公室、中央厨房等,考虑到奈雪的茶门店常开在核心商圈,租金较高,所以假设门店端的租金、设备折旧等占总体的10%-20%。基于以上假设可以简单模拟出奈雪的茶门店端16%的利润率(图2)。

图2:奈雪的茶单店盈利模式推测

根据类似的方法,通过翻阅招股书,我们也对呷哺呷哺、海底捞、九毛九的门店模型进行了简单推测。门店端原料成本占比假设与整体一致,员工成本则根据招股书披露的门店员工占总员工比例进行推测。

如,呷哺呷哺招股书中披露,非门店员工数占总员工数的5%,考虑到门店员工工资偏低,假设非门店员工费用占总体员工费用的8%,门店端占92%,所以推测单店模型中呷哺呷哺的员工成本为19%(=21%×92%)。又因为招股书中会披露门店面积占总体物业面积的比例,所以可以据此推测出门店租金、设备折旧、水电煤费用有多少来自总部、中央厨房、仓库等,又有多少来自门店(图3)。

图3:奈雪的茶及其他上市公司与门店经营强相关指标的对比

单店模型中隐藏的问题

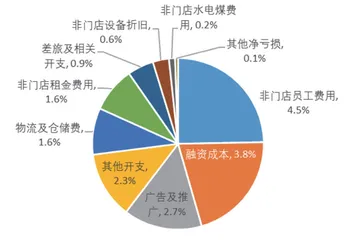

拆解完单店盈利模型后,我们明确了奈雪的茶18%成本中最重要的一部分为总部的员工成本、总部的物业租金和设备等开支,这部分占去了约7%,这个数字相较于其他餐饮上市公司虽然略高但也基本在合理的范围内。但除此之外为什么还有高达11%的费用占比呢?通过招股书的数据,我们整理出了其他的费用科目(图4)。

图4:奈雪的茶18%成本去向

这些费用横向对比后(图5),我们不禁疑问,为什么奈雪的茶的其他费用占比相比呷哺呷哺和海底捞都要多一倍左右?是因为总部的费用受限于规模没有摊薄,还是因为部分总部费用其实是与门店紧密相关,实际应该算入门店端的费用中呢?

图5:奈雪的茶及其他上市公司其他费用对比

首先,我们来看物流及仓储费用,而奈雪的茶物流及仓储的规模效应有限,考验公司产品力和供应链管理能力。

物流及仓储费用主要指原材料运输及仓储服务,这笔费用不包括外卖配送业务需要支付给第三方平台的配送费,而主要指的是原材料运往门店时所产生的物流仓储费用。奈雪的茶物流仓储费用占收入比达到1.6%,高于呷哺呷哺和九毛九0.9%的水平。因为其需要大量采购水果,而水果为了追求新鲜往往配送频率高于普通正餐,且水果季节性明显,供应链不稳定,所以这笔费用高于正餐同行。

但问题是,这部分物流仓储费用是否应记在总部呢?这取决于物流仓储费用是否随门店增长而边际变化。对于方便保存的材料,如易于冷藏的肉类、不容易腐败的奶油等等,可以通过仓库储藏而实现规模效应;但对于需要保持新鲜的蔬菜,需要直采的水果等,由于其难以长期储存或储存成本极高,所以主要靠即时采购,也因此成本随门店数增长边际变化明显,这部分费用被考虑在单店模型中更合理。

对于呷哺呷哺和九毛九来说,猪肉、鱼肉等是可以集中储存冷冻的食材,有较强的规模效应。但对于奈雪的茶而言,除了奶油、珍珠等适合集中存储的食材外,需要直采的水果、鲜奶等占了其原材料成本中相当大的部分,这部分成本随门店增长边际波动,因此算入单店模型更合理。而海底捞则没有单独披露此部分费用,我们猜测海底捞将物流仓储费用合计并入了原材料成本中。

随门店边际增长的物流仓储费用是奈雪的茶闪电扩张的隐患之一,如果在原有区域对门店加密,好处是新店老店可以共用仓库和物流体系,摊薄一部分费用,坏处是门店加密会导致互相稀释客流,影响单店盈利。第二,向其他区域扩张,好处是门店之间互相的稀释变小,但坏处是会让物流费用率难以下调,除非公司对供应链的管理进行改造升级。

综合以上考虑,我们假设1.6%的仓储费用中有1.0%是随门店边际变动,这将导致原有口径下的门店利润率16.3%下降成为15.3%。

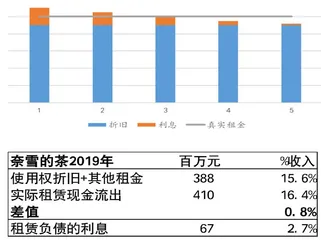

其次,我们来看租金,奈雪的茶部分融资成本的本质就是租金,因为IFRS16的要求所以比较隐蔽。

在奈雪的茶的财务报表中,租金被分散记在了利润表的3个科目中。第一是“使用权资产折旧”,第二是“其他租金及相关开支”,第三是“融资成本”中的一部分。这并不是奈雪的茶的个例,而是所有在2019年及之后上市的港股公司需要遵守的新会计准则。我们观察2019年以前上市的海底捞和呷哺呷哺的招股书,不会看到这样的分类,因为这是2019年才新出的披露要求,想要在港股进行IPO的公司需要遵守IFRS16的如下规定。

在IFRS16中,无论是经营租赁还是融资租赁,都要在签订租约的时候,将未来应付的租约折现并加总得到一笔租赁负债及其对应的使用权资产(12个月以内的短期租赁和低价值资产可以不用资本化)。我们以每月缴纳10万元租金,全年缴纳120万元租金1年期合约为例。由于折现率的存在,承租的公司会在租约签订时记下一笔使用权资产,其金额小于120万元,此处简单假设为110万元,同时还要记一笔租赁负债,随日后租金的交付逐渐偿还。每月缴纳租金10万元,承租公司的折旧要记录9.2万元(=110万元/12个月),同时记录债务的减少,包括本金偿还和利息偿还。折旧、利息、真实租金随时间变化的大致关系如图6,在租约早期的时候,折旧+利息>真实支付的租金,而随着租约负债的本金逐渐被偿还,折旧+利息<真实租金,但不看利息只看折旧则会低估真实租金。

图6:折旧、利息、真实租金示意图

奈雪的茶2019年实际租赁现金流出为收入的16.4%,比“使用权资产折旧”+“其他租金”多出来的0.8%本应记在门店端,却被藏在了公司整体融资成本的利息项中。换言之,租赁负债产生的利息总共占收入的2.7%,其中0.8%是真实的现金支出,1.9%是会计准则的影响。在门店模型层面,扣除了0.8%的租赁费用后,门店利润率则会从15.3%进一步下降到14.5%。