集中供地时代

作者: 胡茂林

房地产行业一个新时代开启了。

继“三道红线”、“两道红线”等金融监管措施之后,“两集中”政策成为土地市场的重要调控举措。

2021年2月26日,自然资源部自然资源开发利用司负责人宣布,2021年22个重点城市要对住宅用地实行“两集中”新政。所谓“两集中”,第一是集中发布出让公告,原则上发布出让公告全年不得超过3次,实际间隔时间和出让地块数量要相对均衡;第二是集中组织出让活动。同批次公告出让的土地以挂牌方式交易的,应当确定共同的挂牌起止日期。以拍卖方式交易的,应当连续集中完成拍卖活动。

这22个重点城市包括北上广深4个一线城市,以及天津、重庆、南京、杭州、厦门、合肥、济南、武汉、成都、福州、郑州、无锡、苏州、沈阳、长春、宁波、青岛、长沙18个二线城市。

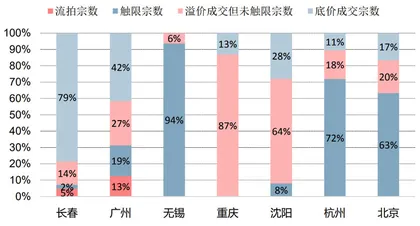

步入4月之后,22个城市多数已披露了供地计划,并已逐步进入供地高峰期。截至目前,已有北京、广州、深圳、杭州、南京、天津、无锡、长春等10个城市公布了首批集中供地内容。而据不完全统计,从4月15日至5月11日26天内,长春、广州、重庆、无锡、沈阳、杭州和北京七个城市土地成交总金额达到4469亿元,其中广州、杭州、北京三个城市首次集中拍地成交金额均超过千亿元。

土地“两集中”新政初衷是为了通过稳定地价从而平抑房价,但从已经完成第一轮集中供地的城市情况来看,由于房地产市场销售较好,同时开发商补库存意愿较高的情况下,核心城市土地市场竞争激烈,地价和溢价率有所提升。

根据克而瑞的数据,受重点城市集中拍地、热点三线优质土地供应持续开放的影响,4月份成交溢价率大幅上升到25%以上,平均溢价率达到25.4%,刷新了近3年来的最高纪录。而从上述七城市的实际拍地结果来看,房企的参拍热情很高,热点城市地块屡破限价,没有限地价的重庆溢价率则升至44%的水平。

易居企业集团CEO丁祖昱表示,从完成首批土地集中转让的城市来看,供应节奏对政策效果将产生非常大的影响。要知道,自2月份集中拍地面世,重点22城市经历了最短长达两月有余的土地供应“空窗期”,零供应下反而造成房企“饥饿感”,尤其是在此类城市重仓的房企,拿地的紧迫感更为强烈,“饥饿游戏”下热点城市宅地的竞争势头有增无减。

国泰君安证券表示,从部分城市2021年第一批集中供地的结果来看,依然处于“抢地”状态,同时,中小房企的占比明显提升,有必要纠正市场对“两集中”供地的认知。即,集中供地和地价之间并不存在一一对应关系,只会降低房企的资金使用效率,同时,在拍地规则非常复杂的背景下,对龙头房企的挑战反而增加。无论广州、还是重庆的集中供地结果,都表明了开发商土储不足的情况下,即便集中供地,也较难平抑拿地热情。相比之下,类似于北京提前设置溢价率上限的做法,对于强行达到目标更为可靠。

但国泰君安证券同时表示,按照当前政府对房地产的态度,以平稳健康发展作为前提,土地市场的表现直接决定了未来的政策走向,预计第二批土拍将进行调整,一旦地价上涨得到抑制,对当前房地产行业将带来利好。

长春第一拍

4月15日,全国首个“两集中供应”城市长春土拍结束,本次共推出42宗地,流拍2宗,对应流拍率4.8%。成交的40宗地总体溢价率4.8%,较2020年全年的4.5%基本不变,其中30宗地以底价成交,6宗地块有多家房企竞拍,溢价率最高者为31%。

长春2021年计划集中供地3批次,本次为第一批次。此前的3月15日,长春发布了《关于落实2021年住宅用地“两集中”出让工作有关事宜的公告》,提到2021年计划供应住宅用地960万平方米,于3月、5月、8月分三次集中发布出让公告,集中组织住宅用地出让,首次公告时间为3月15日,51宗地,总面积400万平方米,5月公告计划出让300万平方米,8月200万平方米。同时,3月15日长春公布了53宗地块信息,其中50宗为住宅用地。而4月13日终止11宗土地出让,其中10宗住宅用地。4月15日进行剩余42宗土地的集中出让,其中40宗住宅用地。

从核心指标对比来看,本次供地面积、成交占地面积分别为390.6万平方米、371.2万平方米,分别占2020年全年的26.9%、31.2%;成交建面、成交总金额分别为623.7万平方米、194.4亿元,分别占2020年全年的26.0%、28.6%;成交楼面地价3117元/平方米,较2020年上升10.0%(2020年楼面地价较2019年上升18.8%);溢价率4.8%,较2020年小幅提升0.3个百分点,流拍率4.8%,较2020年降低1.3个百分点;住宅用地竞买保证金比例为20%,较之前不变。

招商证券认为,长春房市供需关系较为平衡,或是本次土拍竞争相对不激烈的原因之一。

长春地处东三省,人口净流入规模相对较低(长春2020统计年鉴显示2019年户籍人口753.8万人,较2018年增长0.3%);房市整体供需关系相对平稳,2020年销供比基本维持在1左右,也即供需基本持平;房价角度看,长春2020年整体房价增速较低,且持续低于名义GDP增速,也即长春房地产市场整体相对健康,在22个“两集中”供地城市中供需关系亦相对较优,或是本次土拍竞争相对不激烈的原因之一。

成交结果看,一线龙头房企中仅万科、保利、华润各获取一宗地块,合计成交价29.67亿元,仅占本批次全部土地成交价款的15%,占各自2020年拿地金额的比例极少,而其他多家龙头房企均有举牌但最终未竞得地块;中铁置业获取13宗地共计成交价44.43亿元,占本批次全部土地成交价款的23%,其余地块均被长春本地开发商竞得。

招商证券表示,长春本次土拍相对不激烈或主要由于城市供需关系较为平衡,溢价率相对受控,为“两集中”供地试点开了好头,但代表性或不够,仍需进一步观察后续城市供地和成交情况。另外,长春率先采取集中供地,避免了在竞争激烈期,一定程度上保障流拍率低位。

一线城市首拍

而作为首个进行集中拍地的一线城市,4月26-27日,广州迎来2021年首批集中供地的竞拍,市场关注度极高。

此次,广州集中出让地块总数为48宗,总用地面积超393万平方米,挂牌总价超901亿元。从竞价结果来看,房企出价相对克制,48宗地块中6块流拍,其余42宗顺利成交,除了4宗热门地块达到了竞价上限外,其余地块整体溢价率不高,大多在10%-30%之间,最高溢价为45%,达到竞价上限,需摇号角逐。

根据此前广州市规划和自然资源局发布的《广州2021年住宅用地出让》公告,广州将于3月、6-7月、9-10月分三次集中发布出让公告、集中组织住宅用地公开出让。预计全年度计划出让住宅用地占地面积约628.6万平方米,与2020年供应的618万平方米住宅用地占地面积相比,2021年计划出让的住宅用地面积微增1.7%。

其中,此次一共推出48宗住宅用地,总用地面积约393.6万平方米,总供应建筑面积达928.5万平方米,起拍总价超901亿元,占全年住宅用地供应计划的62.6%(按占地面积计算),“集中供地”政策在广州得到积极落实。

分区域看,地块主要分布于增城、南沙、从化、花都等外围区域。其中增城区是供地宗数和供地面积最多的区域,共推出18宗住宅用地,南沙、番禺各推出5宗,花都、从化各为4宗。而中心区域天河、越秀、海珠均暂无供地,2020年楼市热门区域黄埔区此次也仅有3宗宅地供应,其中两宗宅地位于断供多年的知识城板块,容积率为1.0-1.2,未来将开发成为低密度豪宅。

图1:7城集中土拍成交结果

从竞拍规则来看,本批次集中供应地块均采用“限地价+竞配建+摇号”的方式进行出让,竞拍保证金比例为20%。

其中,部分地块对竞得企业进行了限制,如番禺区广州南站BA0401009、BA0401017地块对竞得人建设广州市重点工程进行了要求。白云区白云大道北永泰客运站地块则要求竞得人配建公交首末站、公路客运配客站等公共配套。番禺区南站核心区TOD项目地块要求该用地用于广州南站一体化综合交通枢纽项目建设,且自持物业比例不得低于项目商业商务总建筑面积的50%。

经过两天激烈的竞拍,本次集中供地共成功出让42宗地块,总成交建筑面积799.2万平方米,总成交金额达906亿元,其中有4宗地块达到最高限制地价进入摇号阶段。另外有6宗地块流拍。

从区域来看,增城区成交14宗,流拍4宗;白云区成交7宗,流拍1宗;番禺、南沙各成交5宗;花都成交4宗,黄埔成交3宗;从化成交3宗,流拍1宗;荔湾成交1宗。

从成交溢价情况来看,20宗地块底价成交,22宗地块有溢价成交,其中溢价率超40%的地块有9宗,溢价率在20%-40%的有6宗,溢价率在10%-20%的有3宗,溢价率低于10%的有4宗。根据兴业证券的统计,本次成交的42宗地平均溢价率为11.7%,相比2019年、2020年7.0%、8.7%的溢价率,溢价水平有所提升。

此次竞拍,多家房企均有所获。除4宗摇号待确定地块、6宗流拍地块外,其余38宗地块中,共32家企业均有所获。其中,越秀成最大赢家,拿下荔湾、白云、南沙、番禺、增城共6宗地块,合计规划建面为133.7万平米,合计总金额达107.7亿元;增城区2宗、花都区1宗地块被金地收入囊中,合计总金额为59.2亿;新鸿基以总金额70.8亿元拿下番禺地块;中国旅游集团以83.9亿元拿下花都2宗地块。

9宗地块涉及合作拿地。其中,广晟+中国铁建拿下花都区中央商务区组团综合开发地块;融创+厦门国贸联合体拿下增城区荔湖街增城大道三联路段北侧地块;招商+弘阳联合体拿下白云区石门街朝阳联新东街AB2401065、AB2401073、AB2401076地块;珠江实业+广州水务投资拿下白云区同嘉路AB3803035地块;另4宗涉及合作拿地地块均有越秀身影。

中金公司认为,房企在优质区位的补库意愿与年初以来偏慢的供地节奏之间存在错配,或是导致本轮土拍中热门地块竞争加剧的主要原因。

一方面,2021年年初以来在流动性条件支持下销售表现强劲,高频口径新房销售面积较2019年同期增长32%,销售回款增强及推盘去化加速使得房企具有补库能力与动力,尤其是在房价涨幅较快的热点城市和热点区位。但另一方面,受供地节奏变动影响,年初以来一、二线城市宅地供应总量不足,规划建面较2019年同期下降25%,同时本次广州集中推出宅地区位仍侧重非主城区,导致房企只能聚焦于少数优质地块,从而推高了热门地块的竞争程度和溢价率水平。往前看,考虑到年初新增土储可有效贡献于年内销售,预计首轮集中土拍中热门城市、优质地块的溢价率仍有上行压力,但随着房企逐步适应“两集中”政策下的新供地节奏,2021年第二、三轮集中土拍竞争程度或将有所缓解,从而带来房企前端拿地利润率的边际改善。

新一线火爆

在北上广深四个一线城市之外,新一线城市相当于城市中的第二梯队,根据《2020城市商业魅力排行榜》显示,新一线城市有成都、重庆、杭州、武汉、西安、天津、苏州、南京、郑州、长沙、东莞、沈阳、青岛、合肥、佛山,一共15个。其中,按照2020年GDP计算,重庆与杭州分别排行第一与第四位,此次,两者均在“两集中”名单之中。