银行拨备反哺利润渐显

作者: 刘链2021年一季度,上市银行实现营业收入1.47万亿元,同比增长3.73%,增速较2020全年的5.5%有所下行,主要为2020年一季度债券市场收益率大幅下行,投资净收益和公允价值变动呈现高基数,而2021年一季度收益率小幅上行,因此上市银行投资收益及公允价值变动净收益不同程度下降。之后随着货币政策环境的影响,2020年二季度国债券收益率开始上行,预计2021年二季度高基数效应的影响将消除,上市银行营收增速将改善。

2020年全年及2021年一季度,上市银行净利润分别增长0.6%和4.55%,一季度增速明显改善。2020年计提减值准备合计1.53万亿元,同比增长16.45%,2021年一季度计提减值准备合计3963亿元,同比下滑0.32%。2020年拨备计提拖累净利润增长,随着宏观经济的改善,减值压力减小,2021年一季度拨备计提贡献正向力量。

不过,由于资产端收益率承压,净息差延续下滑。生息资产收益率普遍下降,主要受降低实体经济融资成本的要求影响银行资产端定价,同时LPR贷款利率趋于下滑。平均计息负债成本率2.28%,有29家银行成本率下降,但负债端改善不及收益率下降,净息差延续下滑趋势。随着LPR利率重定价的基本完成,不利因素影响基本消除,净息差下滑压力预计将减小,进一步推动银行净利润增速回升。

贷款占生息资产的比例及个人贷款的比例提升,存款增速放缓,但活期存款比例上升,2020年活期存款占存款总额的48.48%,比2019年提升0.49个百分点,银行存款压力有所缓解。不良贷款率整体下降,国有大行、股份制银行、城农商行均下降3BP 以上,随着不良贷款率的下降,银行资产质量改善,拨备覆盖率提升。

银行关注类贷款及逾期贷款占比不断下降,逾期贷款占比下降到1.38%,潜在不良减少。同时不良贷款余额/逾期贷款,不良贷款余额/逾期90天以上贷款的比例均持续上升,安全边际较高。报表真实性大幅提升,潜在不良逐步消化。

2021年一季度,手续费及佣金业务收入增长11.04%。一方面,2020年同期部分柜面业务未展开,中间业务收入规模受到一定的影响,存在低基数效应。另一方面,2021年一季度零售业务表现良好,推动手续费业务收入高增长。

随着资金利率的平稳,货币供给逐步回归正常化。M2及社融增速的下移,回到2018-2019年的平均水平,但货币利率整体平稳,流动性边际收紧,揽储难度整体加大。工业企业利润同比增速不断提升,宏观经济修复势头强劲,预计上市银行基本面将继续好转。

银行资产规模增速较为稳定,随着经济复苏,重定价影响逐步消散,利差逐步企稳,高基数效应消除后,一季度或是营业收入增速低点。同时,在2020年大幅计提拨备后,不良资产负担大幅减轻,资产质量持续改善,预计上市银行净利润将保持高增长,2021年银行基本面修复趋势不改。

减值为2020年业绩拖累项

从业绩归因角度分析,2020年,规模、手续费及佣金净收入是贡献项,减值损失成拖累项。2020年,上市银行实现规模、息差、手续费及佣金净收入、其他非息净收入变动幅度分别为10.1%、-0.6%、7%、-6%,受宽松货币政策与信贷投放加大影响致规模增速高启,受LPR 下行及让利影响,全年息差边际下降,权益类市场火爆行情带动代销基金增长,使手续费及佣金净收入增长,金融市场利率上行对公允价值影响导致其他非息收入下降;成本端,成本收入比、减值损失、所得税变动幅度分别为2.3%、16.6%、-6.6%,上市银行整体加大了拨备计提力度,增强风险抵御能力。

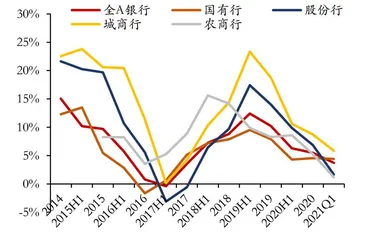

图1:上市银行营收增速放缓

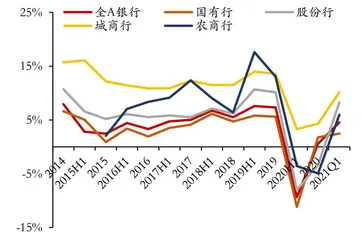

图2:上市银行净利润增速2021Q1回升

国有大行息差缩窄较大,为-1.6%,手续费及佣金收入增速为2.5%,对净利润增长小幅正贡献,邮储银行信用减值损失为-9%,使国有大行整体拨备计提力度增长14.8%,不及上市银行整体;股份制银行中息差整体维持不变,减值计提力度为18.7%,高于行业整体 增速;城商行规模扩张速度最快,为11.8%,整体保持了利润正增长;农商行手续费及佣金收入增长最快,达到21%,保持最高的减值计提力度,达到27.7%。

2021年一季度,利息净收入、手续费及佣金净收入延续快速增长,其他非息净收入拖累,拨备计提放缓反哺利润。一季度,上市银行利息净收入增长10.7%,持续保持较快增速,从披露了息差情况的上市银行情况来看,多数银行息差同比继续缩窄,财富管理业务推动手续费及佣金净收入增长11%,其他非息净收入增速为-9.6%,同比负增长成最大拖累项,拨备计提放缓推动利润释放。

国有大行手续费及佣金净收入增长较快,为9.3%,拨备计提维持较大力度,增长7.4%;股份制银行净利息收入为15.4%、手续费及佣金净收入为13.2%,均保持较强劲的增长,但个股间分化较大,其他净收入拖累明显,为-24.5%,拨备计提力度减小,增速为-8.7%,反哺利润;城商行息差净收入增长17.5%,手续费及佣金净收入增长19.4%,增长最快,其他非息净收入增速为-24.9%,同样成为拖累项,拨备计提增速为-6.4%,反哺利润;农商行利息净收入增长相对较缓,为6.3%,其他非息净收入拖累明显,为-30.1%,拨备计提增速为-8.2%,同样反哺利润。

2020年,多数银行成本收入比呈下降趋势,2021年一季度,多数银行成本收入比同比上升。2020年,共有10家银行成本收入比同比上升,成本同比上升靠前的分别为常熟银行(40.22%)、 宁波银行(34.29%)、青岛银行(33.61%)等;多数银行成本收入比均有不同程度的下降,其中,郑州银行(22.4%)、华夏银行(27.93%)、成都银行(23.87%)银行同比分别下 降 4.06个百分点、2.66个百分点、2.65个百分点,下降幅度在行业内居前。2021年一季度,仅有9家银行成本收入比同比下降,其中,紫金银行(31.51%)、厦门银行(32.38%)、浦发银行(22.58%),同比分别提升10.29个百分点、8.01个百分点、3.73 个百分点,提升幅度居前;江苏银行(22.12%)、交通银行(27.23%)、杭州银行(21.35%)同比降幅居前,同比分别下降2.74个百分点、1.26个百分点、1.1个百分点。

实际上,在商业银行的传统财务框架中,最关键的指标仍然是净息差和不良资产信用减值成本。2020年,银行净息差经历了新一轮下行,2021年一季度由于部分贷款的重定价原因,净息差环比进一步回落。但根据东吴证券的预计,二季度起净息差将先行企稳,年内确立拐点,部分银行的净息差有望率先反弹,净息差拐点是2021年银行基本面的重要变化。

2021年一季度,净息差环比继续回落,源于贷款重定价的影响,二季度影响将消除。以工商银行和建设银行为例,一季度的净息差分别比2020年全年下降1BP和6BP,主要原因是部分房贷等贷款的LPR重定价于一季度集中完成,影响了资产端收益率,尽管新发贷款利率回升,但净息差仍受到存量贷款重定价因素的拖累而走低。

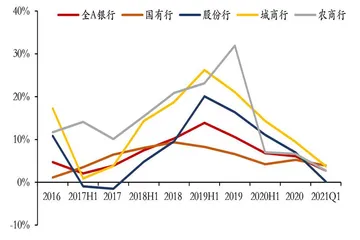

图3:拨备前利润增速放缓

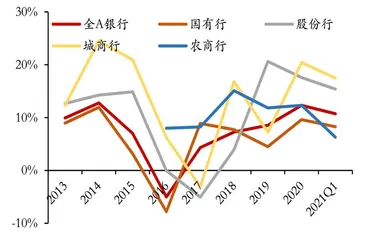

图4:上市银行利息净收入同比增速

贷款利率上行加之存款成本企稳,部分价格管控灵活的银行净息差有望回升。资产端,由于3月新发放贷款利率已经回升,且我们判断后续贷款利率将进一步回升,因此,2021年生息资产收益率有望上行。同时,负债端,2021年一季度,以招商银行、平安银行为代表的零售银行负债成本稳定。二季度大中型银行的净息差将不再下行,优秀银行下半年净息差有望反弹。尽管2021年净息差回升的幅度比较有限,但回升方向确定,仍有利于稳定利息净收入的增速。

2020年四季度以来,上市银行的信用减值已经明显回落,得益于经济复苏强劲, 资产质量好于预期。展望下半年,银行资产质量将保持稳定,信用成本率继续维持低位,这有利于上市银行净利润在低基数下实现高增长。

2021年一季度,商业银行口径的净利润同比增长2.37%,在2020年一季度高基数下实现可观增长。东吴证券判断,商业银行全年的净利润将逐季度加速增长,尤其考虑二、 三季度基数大幅走低,盈利增速弹性将更可观。盈利加速增长的主要原因在于,2021年新生成不良率将明显回落,信用成本率将保持低位,同比明显降低。

关于资产质量,尽管监管层强调2021年仍将“保持对于不良资产的高处置力度”,但这并不意味着银行资产质量边际恶化,也不意味着需要大量计提减值。在新生成不良率回落的背景下,大量处置存量的不良贷款会进一步“净化银行报表”,推升拨备覆盖率,令资产质量指标更健康。根据东吴证券的假设,2021年新生成不良贷款金额略低于2020 年,但仍高于2019年,同时计提2.23万亿元信用减值,减值金额高于2020年但对应信用成本率(信用减值金额/平均总贷款)降低。在此测算下,商业银行口径的全年净利润有望增长6.1%。

2020年,上市银行充分计提信用减值,2021年一季度,“拨备反哺利润”特征鲜明。37家数据完整的上市银行(剔除厦门银行),2020年全年信用减值金额为1.53万亿元,同比增长16.6%,对应测算信用成本比率比2019年抬升2BP至1.78%,主要系四季度明显回落所致。但一季报,国有大行以外的上市银行信用减值计提同比下降8.1%,“减提拨备反哺利润”的特征鲜明,得益于2020 年拨备计提充分及当前不良新生成情况良好。

“全面净化报表”后,上市银行资产质量指标更加健康。2020年高额处置不良贷款及大幅计息信用减值后,上市银行的不良率较年初下行3BP,同时关注类贷款比例下行54BP。这意味着上市银行更真实、更充分暴露了不良,资产质量指标的可信程度大幅提高。此外,在反映风险抵补能力的拨备覆盖率指标上,上市银行比2019年末增厚18.64个百分点至281.01%,主要是头部优秀银行进一步“做实资产质量”,风险抵补能力在后疫情时代反而进一步提升。

贷款利率回升趋势明显

另外,从价格角度来看,贷款利率上行推动净息差先企稳,后回升,根据东吴证券的分析判断,下半年依然看好贷款利率的进一步回升,延续一季度上行趋势,主要依据包括信贷总量额度管控、新发贷款结构变化、房贷等特定品种利率回升。考虑中大型银行的存款成本稳定,我们预计净息差二季度走平,下半年有望回升。

在2021年“货币政策回归常态化”的导向下,预判银行贷款利率将回升的主要依据包括以下三个方面:第一,银保监会主席3月初提及“贷款利率可能回升或调整”,这也是官方首次围绕贷款利率回升的表态;第二,信贷全年总量额度受限,但需求旺盛,尤其是企业中长期贷款放量增长,信贷供不应求将推动贷款利率上行;第三,微观层面调研反馈显示,银行部分信贷品种的利率水平均比年初有所回升。