人民币升值百态

作者: 廖宗魁

近期,金融市场热度显著升温,出现了少有的股债汇齐涨的局面。

人民币汇率势如破竹升破6.36,创下三年来的新高。同时,北上资金也加速流入,A股结束了几个月的震荡,上证综指一举突破了3600点;债券市场也在回暖,10年期国债利率下降至3.04%附近。

面对人民币的升值,部分央行研究人员撰文表示支持,市场此前揣测央行可能为了抵御输入型通胀而有意为之,甚至一些热钱也开始押注人民币升值。

对此,央行快速做出了澄清,在有管理的浮动汇率制度下,“汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。”强调要避免偏离风险中性的“炒汇”行为,不要赌人民币汇率升值或贬值,久赌必输。

实际上,过去几年,央行对人民币的直接干预越来越少,外汇储备并没有随着人民币的趋势性变化而有明显的增减就是最有利的明证。央行更多是通过调整远期售汇风险准备金率、金融机构的外汇存款准备金率等间接方式来引导人民币汇率预期。

近期人民币的升值是2020年5月份以来整个升值趋势的延续,美元的贬值仍然是推动人民币升值的主要外因。大宗商品的上涨和人民币升值同时出现,是现有汇率制度下,人民币自动稳定器功能的体现,并非央行刻意为之,央行货币政策保持着较强的独立性。

相反,对于可能存在的人民币升值投机行为,央行还会进行主动“降温”。5月31日,央行决定,自2021年6月15日起,上调金融机构外汇存款准备金率两个百分点,即外汇存款准备金率由现行的5%提高到7%。外汇存款准备金率是指金融机构交存中国人民银行的外汇存款准备金与其吸收外汇存款的比率。这是央行2007年以来首次调整金融机构的外汇存款准备金率,意图显然是抑制投机资金的大量流入。

影响人民币的因素是多层次的,中美货币政策以及全球风险偏好的变化,是决定中短期人民币汇率的关键变量,这些变量在未来都很有可能发生较大改变。随着通胀的快速上升,下半年美联储政策收紧的概率在增大,中美经贸关系也可能进入新的磋商期,美股的持续高估和企业债务负担的加重会增加全球金融市场的脆弱性,容易使全球风险偏好逆转,人民币继续大幅升值的条件并不充分。

人民币热度升温

随着人民币汇率创下三年新高,以及部分央行人士对人民币汇率纷纷表态,通过人民币升值来抵御输入型通胀的观点引发了广泛的讨论,人民币的关注度迅速升温。

2021年以来,大宗商品价格上涨非常凶猛。LME铜价突破10000美元/吨,超越了2010年的周期高点,创下历史新高,从疫情底部上涨近150%;SHFE螺纹钢价格一度突破6200元/吨,创下有纪录以来的最高水平,疫情后钢价翻了一番;DCE铁矿石价格突破1350元/吨,创下新高纪录,本轮上涨超150%;布伦特油价涨至70美元/桶,比疫情低点翻了一倍。

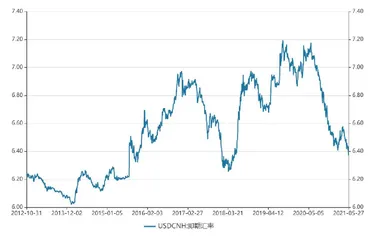

图1:离岸人民币汇率创三年新高

人民币的升值是2020年5月份以来整个升值趋势的延续,美元的贬值仍然是推动人民币升值的主要外因。

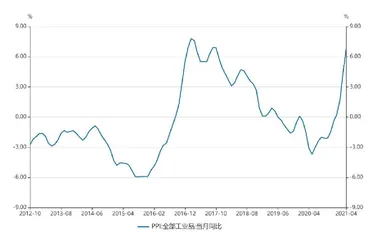

大宗商品疯涨推动中国PPI快速上升,市场开始担心输入型通胀。4月PPI同比增长6.8%,增速比2020年底快速上升了7.2个百分点,未来还可能进一步加速。

大宗商品价格大幅上涨已经引起了政策高层的关注。5月19日,国务院常务会议强调,“要高度重视大宗商品价格攀升带来的不利影响,贯彻党中央、国务院部署,按照精准调控要求,针对市场变化,突出重点综合施策,保障大宗商品供给,遏制其价格不合理上涨,努力防止向居民消费价格传导。”

要遏制价格不合理的上涨,除了国常会提到的“保障大宗商品供给”外,另外一种间接的途径就是让人民币升值。

中国是全球大宗商品主要的进口国,而国际大宗商品贸易多以美元定价,如果人民币对美元能够升值,就相当于同样的人民币可以兑换更多的美元,变相的提升了人民币的国际购买力,可以进口更多的大宗商品,从而一定程度上减轻大宗商品涨价带来的输入型通胀压力。

图2:PPI 快速攀升

5月21日,央行上海总部调查研究部主任吕进中在《中国金融》撰文建议,增强汇率弹性,人民币适当升值,抵御输入型效应。

推动人民币升值的因素是多方面的,但如果有央行主动为之的意图,那么人民币升值无疑会更具持续性。虽然这些年外资是持续流入A股,但流入的节奏会受到人民币的影响。在人民币保持强势的时候,外资流入的速度往往会加快,更有利于推动A股的上涨。

5月24日至28日当周,北上资金流入净额达到468.14亿元,创了单周流入净额的新高。其中,5月25日北向资金单日净流入就达217亿元。

与此同时,A股也结束了几个月的震荡行情,上证综指一举突破了3600点,大有挑战疫情后行情高点3713点之势。成交量也明显放大,5月25日和28日,两市成交量都突破了万亿元。

这一系列的金融反应都与人民币升值密切相关,这也就不难解释为何人民币升值在市场的热度会如此之高。

股债汇齐涨

人民币升值对A股是比较有利的,不论是2017年的升值,还是2020年5月之后的升值,都伴随了A股较大幅度的上涨。

但一般而言,这种环境对应的债市都是相对不利的。在2017年,10年期国债利率从2.65%上升至3.96%;在2020年5月至2021年2月,10年期国债利率从2.53%上升至3.3%附近。其中的核心逻辑是,经济向好往往会推动利率上行,同时也对汇率形成支撑,也有利于股市的上涨。

而4月份以来的人民币升值则有所不同,同时形成了股债汇齐涨的局面,期间10年期国债利率从3.3%下降到3.04%。

这种股债汇关系并不是由于经济基本面向好而产生,可能更多是风险偏好和资金流动的结果。实际上,2021年以来,中国经济的复苏动能是有所减弱的,而且复苏的结构很不平衡。这意味着,近期股债汇齐涨的关系是不稳定的,可能很难持续。

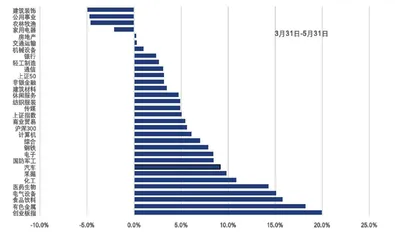

从A股上涨的结构看,这一轮反弹创业板表现最佳,分布上依然是以“茅指数”和“抱团股”为主打,体现出较为明显的“抱团股”超跌反弹特征。食品和医药的涨幅较好,一些相关龙头甚至逼近历史新高。这说明,疫情以来的定价和风格特征并没有因为春节后的调整发生较大的改变。

外资在这一过程中可能起到了强化的作用。广发证券策略报告认为,升值预期较强的阶段,外资定价对A股板块表现的重要性提升。在2017年之后的四轮人民币升值时期,外资每轮青睐的行业较为稳定,主要集中在优势消费(家电/食品饮料/医药)、先进制造(电气设备/电子)、金融(银行/非银),而且各时期北上流入最高的行业超过半数是A股涨幅前十的行业。

国泰君安证券策略报告也认为,外资的风格、偏好与交易行为是影响微观市场交易结构的重要因素,尤其在重仓标的上仍具备绝对话语权。风格层面,陆股通资金兼顾规模与盈利,显著偏好以“茅指数”为代表的大盘蓝筹。

美元走弱是主要外因

是什么因素导致近期人民币的升值呢?美元的走弱是最主要的外因。4月以来,美元指数又回到了90附近,下跌3.3%;而离岸人民币汇率则升值了约3%,可以说人民币绝大部分的升值都来自美元走弱的驱动。

开源证券认为,疫情是影响美元强弱的主要因素之一。比如2021年1-3月,美国疫情形势控制的比欧洲等非美经济体更好,美元指数快速反弹;最近两个月,欧洲各国的疫情不再恶化,德、法等国纷纷放松疫情防控,美元指数开始走弱。

美元作为全球主要的储备货币,具有一定的避险属性,全球风险偏好的变化对美元强弱也会发生较大的影响。中金公司认为,全球通胀交易背景下,风险偏好较高,全球政策不确定性指标一定程度上反映了市场的风险偏好,目前该指标处于过去三年低位,表明市场对美元这一避险资产的需求相对疲弱。

中金公司还认为,面对通胀的不断加剧,美联储仍然保持较为鸽派的基调,美元流动性也相对宽裕,从而压制了美元汇率、

面对通胀的上升,4月份的美联储会议重申了“通胀上升主要反映临时性因素”。在随后的记者会上,美联储主席鲍威尔也表示“现在谈论紧缩为时尚早”。美联储对通胀表现出了较高的忍耐力。

人民币的自动稳定器功能

如果汇率基本上是由市场供求关系决定的话,汇率的变化会对一些宏观经济变量形成自动调节和稳定的作用。这种功能并不是央行有意为之,而是汇率市场变动规律发挥的作用。

5月23日,央行副行长刘国强就人民币汇率问题答记者问时指出,“人民银行将注重预期引导,发挥汇率调节宏观经济和国际收支自动稳定器作用,保持人民币汇率在合理均衡水平上的基本稳定。”

不论是2017年的大宗商品上涨,还是本轮疫情后的大宗商品飙升,都伴随了美元的走弱和人民币的升值。平安证券认为,在美元走弱的情况下,国际大宗商品价格上涨与人民币汇率升值同时发生,本身就有一个内在的减轻输入型通胀压力的机制。

图3:4月以来各板块涨幅

平安证券测算,2020年下半年以来的人民币大幅升值,约压低当前的PPI同比约2.4个百分点。按照RJ/CRB指数领先PPI2个月,5-7月人民币汇率对PPI的压低作用或将超过3个百分点。

根据汇率理论,若一国实行的是浮动汇率制度,政府允许汇率自由浮动,则汇率的自发变动能够使国际收支自动恢复平衡,这就是汇率在国际收支中的自动稳定器作用。当一国出现国际收支逆差时,外汇市场上外汇需求会大于外汇供给,若政府不动用外汇储备对外汇市场进行干预,则外汇汇率将上升,而本币汇率将下跌。本币贬值会刺激出口而压制进口,从而改善该国的国际收支状况,使其国际收支趋于平衡。

反之,当一国出现国际收支顺差时,外汇市场上外汇的需求会小于外汇供给,如果政府不进行干预的话,本国汇率会升值。本币升值会增加进口而抑制出口,从而减少国际收支顺差,使其国际收支趋于平衡。

2020年全年中国的经常账户顺差合计2740亿美元,占GDP的1.9%,其中2020年四季度的经常账户顺差高达1238亿美元。2021年一季度经常账户顺差季节性回落至751亿美元,但仍远超疫情前水平。