保费表现持续低于预期

作者: 方斐根据上市险企近日发布的6月保费数据,6月寿险总保费及新单延续承压态势,寿险总保费增速回落:前6个月,国寿、平安寿、太保寿、新华总保费增速分别为3.4%、-3.7%、2.2%、3.9%,前值分别为4.5%、-4.2%、4.0%、4.6%;国寿、平安寿、太保寿及新华6月单月保费同比增速分别为-3.4%、-0.4%、-7.6%、0,新单承压带动各公司单月保费负增长。

6月单月个险新单负增长延续,根据平安及太保披露的新单保费数据,前6个月,平安、太保累计个险新单保费收入分别为736.79亿元、225.87亿元,同比分别增长2.3%、18.5%,其中太保个险期缴保费收入为197.11亿元,同比增长33.7%,太保“开门红”较好的产品推动策略以及司庆进行差异化销售的两全险“两全其美”与年金险“鑫从容”成效显著。平安6月单月个险新单为79.29亿元,同比增速为-12.4%,前值为-30.7%。新单仍延续负增长,但单月同比好于 4月和5月的表现。

对于6月新单承压,国盛证券认为,短期来看,新单保费下降主要由于年初新老重疾险切换带来的销售高点对客户需求有提前消耗及明显透支;惠民保等普惠保险的普及对于同质化商业保险产品存在一定的挤出效应;代理人队伍脱落仍有持续影响。长期来看,市场保险需求日趋多元化,各家代理人高质态转型发展仍需一段时间。展望未来,预计各家险企仍会加速压实代理人队伍,后续持续关注各家人力质量及改善措施推动落地情况。

车险业务回暖带动财险保费降幅收窄,非车业务除信用险外延续增长。上市险企财险保费增速略有分化,人保财、平安财前6个月保费增速分别为2.5%、-7.5%,前值分别为1%、-8.8%,太保财增速略有下滑,为6.3%,前值为7.2%。车险方面,综合费改影响仍然存在,车险保费仍承压但负增速略有收窄,人保财、平安财、太保财车险保费增速分别为-7.8%、-6.9%、-6.9%,人保财、平安财前值分别为-8.9%、-7.5%。

非车险方面,人保财、平安财、太保产险前6个月累计增速为14.3%、-16.4%、28.3%,人保财、平安财前值分别为12.6%、-19.3%;其中,意外与健康险延续快速增长态势,人保财、平安财增速分别为20.8%、30.4%;农险增速略有下降,责任险、货运险快速增长,人保财前6个月农险、责任险、货运险增速分别为15.8%、18.5%、25.2%,前值分别为16.5%、13.5%、20.1%;信用保险规模延续压缩态势,人保财6月信用保证保险保费同比增速为-73.1%,风险敞口继续压缩,预计少量长尾业务风险将在2021年、2022年两年出清。

总体来看,当前保险板块仍有承压,负债端表现持续低于预期,各家公司在保单销售与代理人团队稳定之间也难以兼顾。目前,上市险企估值均处于历史绝对底部,但难有确定性机会,后期关注代理人清虚压实情况以及产品销售推动效果。

上市险企分化严重

根据上市险企披露的2021年6月原保险保费收入数据,1-6月,上市险企寿险原保险保费收入分别为:中国人寿4426亿元、中国平安2889亿元、中国太保1414亿元,新华保险1006亿元,中国人保897亿元,A股上市险企合计10632亿元,同比增速为0.9%。1-6 月,上市险企财险原保险保费收入分别为:中国财险/人保2518亿元、平安产险1333亿元、太保产险818亿元,众安在线98亿元,上市险企合计4768亿元,同比增速为0.7%。

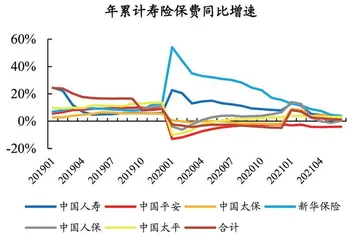

图1:6月上市险企年累计寿险保费同比增速放缓

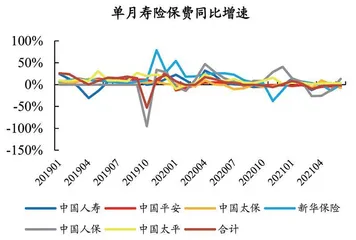

图2:6月上市险企单月寿险保费同比表现分化

从寿险来看,由于年中业绩冲刺期,寿险负债端有所好转,但上市险企表现分化。前6个月,上市险企累计保费同比增速进一步放缓,平安、人保降幅收窄。1-6月,新华保险、中国人寿、中国太保、中国人保、中国平安寿险业务原保险保费累计收入同比增速分别为3.9%、3.4%、2.2%、0.3%、-4.1%,除平安、人保外,增速较5月均有所降低。半年业务冲刺,上市险企6月单月保费增速步调不一,人保、新华领跑。中国人保、新华保险、中国平安、中国人寿、中国太保6月单月保费同比增速分别为13.5%、0.4%、-2.8%、-3.4%、-7.5%,由于2020年同期的高基数影响,5月表现较好的国寿、太保本月单月保费同比增速双双放缓。年中业务冲刺叠加银保“以趸促期”战略取得较好成效,新华、人保 6月保费增速由负转正

平安6月寿险总保费、新单保费降幅趋缓。6月单月中国平安寿险保费收入369亿元,同比增速为-2.8%,降幅有所趋缓;其中个险新单为79.3亿元,同比下降12.4%,降 幅较5月收窄18.3个百分点。整体而言,6月上市险企保费收入较5月有所好转,但行业短期增长仍面临压力。东吴证券认为主要系惠民保等普惠保险的普及对于商业保险产生了一定的挤出效应,加上代理人增员乏力,渠道转型迫在眉睫所致。

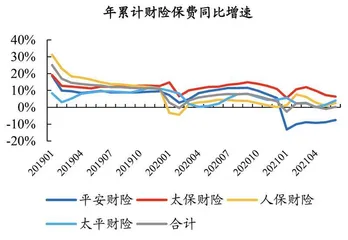

从财险来看,车险回暖,推动产险保费增速回升。1-6 月上市险企财险业务原保险保费收入增速分化,互联网财险表现亮眼。1-6 月,上市险企累计保费同比增速如下:众安在线45.4%、太保产险6.3%、中国财险2.5%、平安产险-7.5%。总体来看,4家上市传统险企增速依然维持低位,其中平安产险、中国财险累计保费增速较前5个月有所回暖,而太保产险受高基数影响严重,1-6月累计保费增速降幅环比收窄0.9个百分点,而互联网财险众安仍维持了高速增长的较好态势;车险降幅收窄,非车险持续高增长。1-6月,中国财险、平安产险车险保费 收入分别为1208亿元、890亿元,较前5个月降幅分别收窄 1.1个百分点、0.6个百分点。太保首次披露的产险详细数据现实,1-6月,车险业务原保费收入为446亿元,同比增长7.4%。从数据上看,综改对车险造成的影响正逐步出清。非车险方面,中国财险1-6月非车险和意外健康险业务高速增长,平安意外健康险业务1-6 月累计保费同比增长30.4%,6月单月保费同比增长46.8%。

开源证券认为,保费同比分化但依旧承压,保障需求复苏进展仍待观察,中国人保、新华保险单月同比转正。1-6月,6家上市险企年累计寿险保费同比增长1.1%,1-5月同比增长1.6%,其中:新华保险同比增长3.9%、中国人寿同比增长3.4%、中国平安同比增长3.1%、中国太保同比增长2.2%、中国人保同比增长0.3%、中国平安同比下降4.1%。6月寿险保费同比增速为-1.9%,5月为-2%,其中,中国太保同比增长13.5%、中国太平同比增长3%、新华保险同比增长0.4%、中国平安同比下降2.9%、中国人寿同比下降3.4%、中国太保同比下降7.6%。普惠性保险产品快速普及对中端医疗险、重疾险需求产生一定的替代作用,疫情对保险需求迟滞影响仍在及供给端结构性问题暂无明显边际改善共同导致6月保费压力依旧承压。中国太保6月单月寿险保费同比下降7.6%,预计受其5月司庆营销活动过度透支客户资源所致。

中国平安、中国人保新单保费同比改善,但仍然承压。6月,中国平安寿险个人业务新单保费达成79亿元,同比增速为12.4%,5月为-30.7%,受保障需求减弱的持续影响,同比继续承压,但降幅有所收窄;个人业务续期保费达成274亿元,同比增速为3.9%,5月为6.9%。中国人保6月新单保费40亿元,同比增速为8.8%,较5月的-47.8%明显改善,主要受趸交业务带动,6月趸交业务达成26亿元,同比增速为33.2%,5月为-60.6%;期交保费略有改善,6月达成14亿元,同比增速为-19%,5月为-33.5%。

图3:6月上市险企年累计财险保费同比增速有所改善

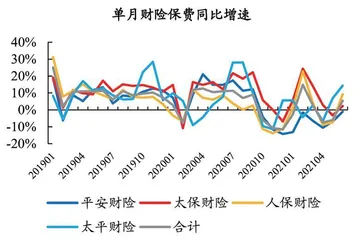

图4:6月单月财险保费同比增速均有所改善

中国太保上半年个险新单保费为226亿元,同比增速为18.5%,较一季度同比35.9%的增速有所放缓。中国太保二季度通过30年司庆营销企划及“两全其美”等新产品投放拉动保费,产品设计让利消费者,提升相对吸引力。6月新单保费较5月有所改善,但仍然承压,预计受半年业务考核压力、保障产品需求降低及队伍质态尚未调整到位等相互作用的影响,后续关注保障需求恢复程度、队伍调整情况及“双录”等监管政策进展。

从财险来看,车险同比分化,非车险全面改善。6月,4家上市险企财险保费收入同比增速为5.4%,较5月的-6.1%明显改善11.5个百分点,主要原因为意外及健康险、责任险等非车险改善带动。其中,太平财险为14.4%、人保财险为9.3%、太保财险为2.3%、平安财险为-1.1%;车险同比出现分化,人保财险6月同比增速为-2.8%,较5月改善7.5个百分点,平安财险6月同比增速为-9.6%,较5月下滑4.4个百分点。

负债端需求复苏、队伍转型进展仍待观察,资产端长端利率或持续震荡。6月寿险保费收入数据同比略有分化,主要受产品投放策略及推动力度不同带来差异,行业整体仍面临保障需求复苏进展慢、负债端供给结构性问题无明显改善等挑战。展望三季度,中国太保、中国人寿受低基数影响保费增长压力相对较小,其余险企仍面临一定的增长压力。从全年视角看,当前PEV估值处于历史地位,基本反映负债端承压影响,10年期国债收益率略有下滑,围绕3%附近震荡,对保险资产端带来一定的压制。疫情对可选消费带来的压制影响仍在,监管政策边际趋严,关注后续需求复苏、队伍转型进展和政策影响。

结构优化成新增长极

疫情影响下的居民收入不稳定导致非必需品消费后移,人身险新单销售低迷,叠加险企寿险改革以及惠民保等产品的替代效应增强,上半年人身险业务呈现较大增长压力;商车费改推进下的车均保费下滑也拖累财险业务增长动能。不过,眼下各大险企已将队伍转型摆在首位,在保持稳定的队伍规模基础上提升产能与留存是发展重点,此外商车费改一周年将近,车险四季度有望呈现好转迹象。对投资端来说,虽在全面降准催化下长端利率下探至3%以下,但活跃的权益市场仍具有一定的弹性,期待边际改善下的估值修复。

人身险业务表现分化,仍有较大的增长压力。中国人寿、平安寿险、太保寿险和新华保险上半年累计保费收入分别为4426亿元、2702亿元、1414亿元、1006亿元,同比增速分别为3.4%、-3.7%、2.2%和3.9%。边际来看,6月保费表现有所分化,其中国寿、太保由于分别于二季度初启动相关营销活动,对客户需求的提前激活导致前两个月增速可观,而6月表现低迷;新华由于2020年5月高基数叠加银保渠道推动,实现6月单月增速转正;平安深化改革不动摇,虽然单月降幅环比有所收窄,但仍有较大的增长压力。

财产险方面,车险保费边际改善,非车维持高速增长。人保产险、平安产险和太保产险上半年保费分别为2518亿元、1333亿元、818亿元,同比增速分别为2.5%、-7.5%、6.3%,其中6月保费增速均大幅回暖,单月同比增速分别环比提升16.7个百分点、5.8个百分点和5.5个百分点。细分业务来看,商车费改影响下,车险总保费仍为负增长,但已呈现边际收窄趋势,预计随着商改一周年的逐步临近,保费承压将逐步改善,车险行业四季度有望呈现好转迹象。非车险业务维持高速增长,随着居民风险保障意识的激活与国际社会活动的陆续有序开展,非车业务有望成为财险新的增长极。