消费赛道换挡

作者: 李挺

历史上牛股辈出的消费赛道在2021年遭遇了颠簸。

导致股价颠簸的坑洼并不是偶尔出现在消费赛道上,而是几乎遍布整个赛道。2021年以来,消费股总龙头贵州茅台(600519.SH)股价跌幅超过10%,调味品龙头海天味业(603288.SH)股价跌幅接近28%,家电龙头格力电器(000651.SZ)、美的集团(000333.SZ)股价跌幅分别达到25%、35%左右,免税店龙头中国中免(601888.SH)股价也在创出历史新高后转跌,年内跌幅超过10%……

消费股股价低迷的背后,是开车老司机们的无情抛售。根据海通证券的统计,2021年二季报,基金重仓股(剔除港股)中大消费类行业(包括农林牧渔、家用电器、食品加工、白酒、纺织服装、轻工制造、医药生物、商业贸易、休闲服务)市值占比较一季度下降了4.3个百分点至39.7%。从超低配的角度来衡量,与沪深300相比,大消费类行业超配比例下降5个百分点至7.2%,目前处在2015年一季度的水平。

具体到消费子行业中,二季度家用电器、白酒、休闲服务、食品加工、轻工制造和农林牧渔市值占比较一季度均出现下降。其中,家用电器持股市值占比下降1.8个百分点至1.9%,白酒持股市值占比下降1.3个百分点至15.2%,休闲服务持股市值占比下降0.8个百分点至2.2%,食品加工持股市值占比下降0.6个百分点至1.6%,轻工制造持股市值占比下降0.4个百分点至1.1%。

是什么造成了消费股的颠簸?从宏观经济背景看,新冠疫情以来,中国经济实质性改善已经一年有余,但居民收入尚未完全恢复以及居民收入分配差距的拉大成为制约消费的主要因素,消费增速回升缓慢,迟迟未能回到疫情前水平,是各类宏观指标中回升最为缓慢的。

而在消费领域内部,东吴证券通过拆分限额以上各品类在疫情前后的增速中枢变化、结构占比变化、对消费贡献率变化发现,家电、家具、建材等地产链消费恢复缓慢,并且对限额以上社会消费品零售总额恢复构成拖累,其中家电在限额以上中占比更高。

在这样的宏观经济背景下,A股市场风格由确定性溢价转向成长溢价,新能源、半导体等赛道风生水起,传统消费赛道却陷入低迷。但这并不意味着消费赛道就没有投资机会了,在下半年消费弱复苏以及相关政策出台刺激之下,消费赛道或迎来机会。

虽然总体上消费增速在放缓,但是消费是个很大的行业,细分赛道的投资机会依然有很多,不排除新兴领域有好的赛道、高景气度的行业。比如鸿星尔克的爆火出圈,其逻辑却很简单:在各种情绪合力下,国潮迎来了最高光的时刻。另外,对于一些相对成熟的、需求变化比较缓慢的行业,因为产业链变迁,竞争格局变化,幸存下来的公司带来的实际利润回报和增速并不逊于新兴领域,机会还是非常多的。

消费拖累经济

国家统计局发布的数据显示,中国2021年二季度GDP同比增长7.9%,两年平均增长5.5%,较一季度增加0.5个百分点。其中,第一产业同比增长7.6%,两年平均增长5.4%,较一季度增速上升了2.1个百分点;第二产业同比增长7.5%,两年平均增长6.1%,增速较一季度上升0.1个百分点;第三产业同比增长8.3%,两年平均增长5.1%,增速较一季度扩大0.4个百分点。

莫尼塔研究认为,夏粮丰收,第一产业增速继续提升,超过疫情前的水平,第二产业平稳增长,第三产业复苏加快,但与疫情前仍有较大差距。由于中国的季度GDP用生产法统计,目前第三产业仍是GDP的主要拖累。

平安证券首席经济学家钟正生表示,从上半年看,中国经济增长稳中有进。但从二季度来看,GDP同比和环比增速较市场预期偏低。其中有两个因素:一是价格。二季度大宗商品价格涨价,使得价格水平提高较多,由于高频数据都是名义值,而GDP核算是实际值。二是服务消费。服务消费不计入社会消费品零售总额核算,但计入GDP的核算。服务消费目前没有达到疫情前的水平,整体上可以说是一个拖累项,但其计入了GDP核算,而未计入社会消费品零售总额核算,给大家的感知和预测可能带来偏差。

对于消费,钟正生认为,消费目前没有达到疫情前的水平,整体消费的增速能否、何时达到疫情前的水平还有很大疑问。其中有很多因素,如收入差距和贫富差距有扩大倾向、居高不下的房价在挤出消费、低收入群体收入增长仍较乏力等。其中比较重要的一点是,中国居民预防储蓄倾向依然居高不下。事实上,中国居民预防储蓄倾向从2020年二季度急升以来一直高位震荡。在目前生产和工作早已恢复常态后,居民储蓄倾向依然没有明显下降,未来促进消费仍是一个中长期的挑战。

国盛证券也表示,国内疫情实质性改善已经一年有余,大部分宏观指标已经回升到疫情前水平,GDP、工业产出等增速水平已经阶段性达到甚至超过疫情前水平。但消费回升缓慢,迟迟未能达到疫情前水平,并且近几个月社融回升趋势不再延续。

以2019年为基准,2021年4月社会消费品零售总额增速的两年年化增速为4.3%,同样显著低于疫情前。疫情影响下,餐饮消费的年化同比增速基本在零附近,也离疫情前9%左右的增速有不小的距离。2021年“五一”假期旅游收入1132亿元,仅为2019年的77%,也显示消费需求回升缓慢。

而从最新公布的6月数据来看,6月社会消费品零售总额同比增长12.1%,两年平均增长4.9%,较上月小幅回升了0.4个百分点。6月消费的增长很大程度是来自于6·18所带来的网上销售增加,6月网上零售额同比增长13.8%,两年平均增长16.4%,而线下消费6月同比增长11.2%,两年平均增长仅为0.7%,网上销售的比重也达到了34.3%。莫尼塔研究认为,7月随着网上消费占比的回落,消费总体增速可能会再次趋缓。

同时,国家统计局的数据还显示,2021年上半年,全国城镇新增就业698万人,完成全年目标的63.5%,进度快于2020年同期,但慢于2019年。6月城镇调查失业率为5%,与上月持平。在就业总体平稳发展的基础上,上半年全国居民人均可支配收入为17642元,同比实际增长12%,两年平均增长5.2%,略低于GDP增速,与疫情前也有较大差距。二季度全国居民人均可支配收入中位数与平均数的比值为87%,较上年同期有所下降,居民收入分配差距改善不大。

莫尼塔研究认为,居民收入尚未完全恢复以及居民收入分配差距的拉大仍是消费的主要限制因素,从消费意愿来看,二季度央行调查中,选择更多消费的比重上升至25.1%,但选择更多储蓄的比重也上升为49.4%,居民消费意愿也并未恢复到疫情前。下半年居民收入总体持续回升,在此基础上消费也总体呈现出弱复苏的态势。

国盛证券认为,相对于居民收入,居民消费下跌的幅度更大,而且分化明显。

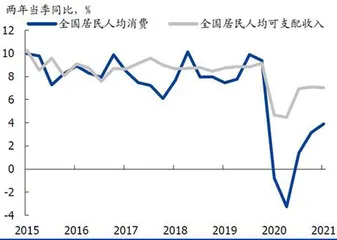

疫情之后,从平均水平上来看,居民收入恢复程度相对较高。2021年一季度居民收入相对于2019年一季度年化增长7.0%,增速相对于疫情前下降1.5-2个百分点。但居民人均消费却有着较大幅度的下降,2021年一季度相对于2019年一季度的年化同比增速仅为3.9%,增速较疫情前平均水平低出5个百分点左右。

图1:居民消费增速低于居民收入增速

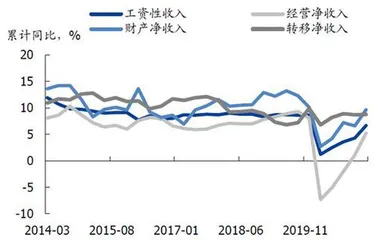

图2:居民可支配收入中,工资收入和经营收入恢复程度最慢

消费低迷探因

国盛证券表示,从表观现象来看,居民消费低迷或主要由于边际消费倾向的下降。从平均意义上看,居民消费相对于居民收入增速更大幅度的放缓,自然意味着消费倾向的下降和储蓄率的提升。

用居民人均消费支出除以居民人均可支配收入来计算居民的消费倾向。可以看出,疫情冲击使得居民边际消费倾向出现了快速的下降。截至一季度,居民边际消费倾向为0.66,这要较2019年末下行0.04,与2020年末基本持平。疫情尚未完全褪去,居民消费意愿还处于偏低水平,并且回升速度依然缓慢。与此相对应的居民储蓄率((可支配收入-消费支出)/可支配收入)则处于高位,居民储蓄率从疫情前30%的水平攀升至2021年一季度的34%。

而预防性储蓄则是普遍被用来作为居民储蓄率上升原因的解释。预防性储蓄是指风险厌恶的消费者为未来不确定性导致的消费水平下降而进行的储蓄,疫情之后居民储蓄倾向的增加,普遍被认为是由于对未来预期不稳定,而进行的应对。因而,诸多观点认为预防性储蓄是疫情后居民储蓄率上升的原因。

但国盛证券认为,从不确定性变化和消费平滑理论来看,预防性储蓄的逻辑并不完全成立。疫情本身就是不确定性,疫情之后不确定性较疫情时期下降,因而产生预防性储蓄的动力逻辑上应该在减弱。同时,由于疫情冲击下收入下降,而居民如果认为收入下降是疫情带来的阶段性的,那么根据消费平滑理论,居民会减少当期储蓄以保障消费水平的平滑,而非让消费相较于收入有更大幅度的下降。预防性储蓄无法解释居民为何在疫情后不确定性下降时,居民依然保持着相对于收入更低水平的消费。

国盛证券表示,平均消费率下降的原因不单是储蓄倾向变化,还有居民收入分布的变化,而后者是更重要的原因。居民储蓄倾向变化可以影响总体消费率变化,但这并非唯一原因。即使居民总体储蓄倾向不变,如果收入向储蓄率更高的高收入群体集中,加权平均的总体储蓄率也会随之上升,即消费率会随之下降。而从目前来看,总体消费率的下降并非由于个体消费倾向变化,而是收入分布向高收入集中的原因。收入不平衡的加剧体现在收入来源、区域、行业等多个方面。

从收入来源来看,财产性收入较快回升加剧了收入分化。居民收入回升偏慢,主要是工资性收入和经营性收入恢复缓慢所致。截至2021年一季度,全国居民人均可支配工资性收入同比增速为6.7%,较2019年四季度低了0.9个百分点。工资性收入在可支配收入中占比最高,截至2021年一季度其占比达到了56%。工资性收入恢复缓慢是拖累可支配收入回升偏慢的重要原因。

另外,经营净收入恢复也偏慢。2021年一季度的经营净收入增速录得5.2%,较2019年四季度低了2.9个百分点。也是拖累总收入回升偏慢的重要因素。由于财产性收入已经回到疫情前的水平。而财产性收入对应的主要是高收入人群,低收入人群的财产性收入有限,因而高收入人群收入回升速度要高于低收入人群,收入恢复呈现“K”型分化。

从区域来看,经济发达区域居民收入回升更快,消费率更低,而经济欠发达地区居民收入回升更慢,消费率更高,因而收入恢复的不平衡也降低了消费率。从行业来看,收入分化加剧更为明显,这进一步降低了消费率。从城镇私营单位平均工资来看,人均工资绝对水平越高的行业,在2020年工资增速越高,工资水平和增速由高度正相关性,显示行业收入差距在明显拉大。即使市场化程度相对较低的城镇非私营单位平均工资来看,工资增速也和工资水平有正相关性,显示同样存在收入分化加剧的情况。

因此,国盛证券表示,从收入属性、地域、行业等多个维度来看,居民收入在疫情之后均出现了明显分化,即使微观个体边际消费倾向不下降,收入分化加剧也会导致整体居民消费倾向下降。而预防性储蓄难以为消费倾向的下降提供合理解释。分化的收入意味着消费能力的走弱,这可能导致消费难以回到疫情前水平。