美股暴雨前夜

作者: 陈子晨

8月3日,美股三大指数集体收涨,纳指涨0.55%,道指涨0.8%,标普500指数涨0.82%,创收盘新高。

在一片欢腾之余,市场也充斥着对美股的担忧。就在不久前的7月19日,标普500下跌1.59%,道指下跌2.1%,跌幅创下2月份以来新高,欧洲主要国家的股指跌幅也在2%以上。与此同时,美债收益率近期也持续下行,并且大宗商品价格纷纷出现下行。虽然本轮回调后,美股再度反弹并继续创出新高,但是市场开始出现本轮行情是否临近尾声的论调。

知名财经博客网站Zerohedge指出,标普500指数3个月远期看跌期权相对于同期的看涨合约的隐含波动率,达到了2018年以来的最高水平。这意味着,面对高高在上的美股,投资者的焦虑情绪正在上升,大量买入看跌期权用以对冲美股潜在的下行风险。

与此同时,近几个月以来,美国国债收益率与美股的正相关性已经显著脱钩,这或许是针对美股市场所发出的另一大预警信号。而上一次美债收益率与美股出现大幅背离后,美股最终被美债收益率拖下了水。

面对种种预警数据,越来越多的华尔街机构开始感受到了美股市场的“高处不胜寒”。高盛分析师Scott Rubner发表报告预计美股将在8月陷入回调,并列出了八大原因,敦促投资者“逢高卖出”,而不要“逢低买入”。

摩根士丹利首席股票策略师Michael Wilson也在最近研报中表示,种种迹象表明,美股当前面临重大调整风险,“市盈率应该会在未来几个月开始大幅下跌,使标普指数更接近我们的年终目标位3900点”,这将意味着10%的下跌空间。

曾经准确预测到2008年金融崩溃,并且赚得盆满钵满的投资人、“大空头”Michael Burry也觉得,当下美股市场的局面非常危险,因此在4月上旬退出社交媒体后,于6月重新发言,警告散户投资者千万不要被炒作冲昏了头脑,不然就将卷入“终极大崩盘”。

法国兴业银行分析师、华尔街著名大空头Albert Edwards则指出,美联储正在催生史诗级的泡沫,而利率永远无法正常化,美股泡沫破灭在即,不论美联储怎么救,都没用了,而散户之所以会如此疯狂入市,是因为他们坚信,美联储的水龙头是不会关的。

那么本轮美股回调究竟是“虚惊一场”,还是全球资产的“暴雨前夕”?

回调探因

光大证券认为,疫情反复及经济数据波动或是全球市场震荡的主要原因,具体包括以下两个方面:一是美国经济修复与就业数据低于预期。7月10日,当周初次申领失业金人数为36万人,降幅低于市场预期。6月份的PMI为60.6%,较5月份也显著下降了0.6pct,经济数据的波动引发了市场对于未来美国经济修复节奏的担忧。

二是疫情再次反复。近期全球Delta变异病毒传播广泛,美国新冠疫情又有反复迹象。7月单日新增确诊病例从6月份的平均1.4万例左右上升至2.5万例,7月19日单日新增更是达到了5.5万例。同时美国疫苗接种速度放缓,这也给三季度美国经济恢复带来一定的不确定性。

国海证券表示,此次美股回调始于通胀,陷于疫情。本轮美股回调最早开始于6月份通胀数据公布日,然而股市整体对通胀超预期反应有限,市场对6月份通胀比较乐观的原因在于6月份通胀数据仅由二手车价格这一短期因素造成。本轮美股回调更大源于市场对疫情的担忧,近期,海外各国当日确诊数再次上扬,各国疫情有二次甚至三次爆发的苗头。英国在当日确诊数加速上升的背景下,依旧决定完全放开经济,与疫情共存成为了扰动资本市场的导火索。

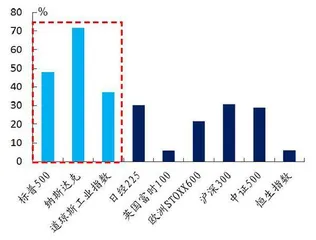

图1:美股收益率领跑全球各大股指

本轮美股回调最早开始于7月13日,当日劳工局公布了6月份CPI,结果再超预期,已经连续三个月“打脸”美联储。鲍威尔也在国会听证会上表露出对通胀问题的担忧。然而市场对通胀问题依旧比较乐观。从通胀保护债券利率来看,在6月份通胀数据披露后,通胀预期不升反降。并且,目前5年期通胀预期高于10年期通胀预期,表明市场认为在未来10年内,前5年的通胀水平将高于后5年,换言之,市场更相信美联储一直坚称的“暂时通胀论”,这在6月份美国银行的全球基金经理调查问卷中也有所体现,72%的专业投资者认为美国通胀将是暂时性的。

国海证券认为,市场对6月份CPI持乐观态度的主要原因在于,6月份CPI数据主要由二手车价格这一短期因素推动。在全球“缺芯”新车涨价的背景下,叠加美国夏季出行高峰临近,居民对二手车需求增加,是6月份二手车大幅涨价的主要原因。然而,居民部门对二手车需求弹性有限,从Manheim二手车价格指数来看,最新6月份的二手车价格已经开始回落,由于Manheim二手车价格指数领先CPI二手车价格同比2个月左右,预计未来二手车的“通胀”因素会逐渐消退。

疫情卷土重来如果说通胀为美股扇了一阵风,那么疫情则为美股点上了一把火。

就连著名投资人橡树资本创始人霍华德·马克斯(Howard Marks)日前在参加一档互联网广播节目时表示,虽然他已经在市场当中摸爬滚打了半个世纪之久,但是对于他而言,2020年周期依然是相对陌生的,因为它和过去五十年当中自己所经历的那些周期其实颇多不同。

马克斯说:“主要的原因是在于,我过去所经历的上行周期,下行周期,乃至于所有的其他危机,其核心的动力都是来自于内部的。每一次,人们都会逐渐变得兴奋和狂热,而到最后,他们的兴奋和狂热情绪就会将局面推向过分的地步。从长期角度而言,这种过分显然是不可持久的,于是盘整就会发生,市场重归趋势线。可是,2020年的崩盘却不是由投资者的过分乐观造成的,从根本上说,一切都是源自于市场外部的冲击——一场突如其来的巨大疫情。”

图2:标普一年以内的最大回撤幅度及历史表现

“因此,我们完全可以说,这是一场外部事件压迫下上演的人为造成的衰退。然后经济和市场迎来了反弹,这主要是由美联储和财政部主导的,又是外部的。反弹并不是因为一切糟糕到了不可持续的地步,因而自然产生了回归趋势线的势头。”他解释道,“事实上,复苏之所以会发生,是因为美联储和财政部进行了干预。”

2020年疫情爆发,各国曾短暂地实行居家限令或是封城举措,对资本市场产生了强劲的冲击。近期,海外各国当日确诊数再次上扬,各国疫情有二次甚至三次爆发的苗头。

英国在当日确诊数加速上升的背景下,依旧决定完全放开经济,与疫情共存成为了扰动资本市场的导火索。在泥沙俱下的格局下,摩德纳(Moderna)和辉瑞(Pfizer)两大疫苗供应商股价逆势上涨也印证了市场对疫情的担扰。目前美日欧疫情有再度爆发的趋势,对疫情再度爆发,导致经济“休克”的担忧是此次美股出现大幅回调的主要原因。

自从3月份印度疫情爆发以来,Delta毒株渐渐“崭露头角”,除了在印度本土被频繁发现之外,海外各国也逐渐开始确诊Delta毒株。Delta毒株的特点是较普通的Alpha毒株具有更强的传染力,随着时间的推移,目前Delta毒株也已经成为了欧美国家传播的主要毒株,在英国超过99%的新增确诊病例都感染的是Delta毒株,这一趋势在美国和德国也有蔓延开来的迹象。

6月下旬以来,欧美当日确诊数在Delta毒株的散播下再次反弹,与两方面因素有关:一是疫情管控趋松。欧洲放开了航班管控,而美国夏季出行高峰临近,居民感染风险剧增。以美国为例,根据Google的外出出行指数,可以发现,美国进入5月份以来进入了夏季出行高峰,国家公园以及交运中心的客流量都呈加速上行的趋势,人口流动的加快为病毒传播提供了一定的条件。

二是疫苗接种始终处于“差一口气”的状态。以英美为代表的疫苗接种高峰已过,75%接种率仍遥遥无期。虽然美国的疫苗完成率已经达到52%,但是目前美国的日均疫苗接种速率维持在50万剂次/日,并且已经持续了相当一段时间,较顶峰期超过300万剂次/日下降了超过80%,按照此速率,美国若要达到75%接种率,实现“群体免疫”仍需要9个月的时间。

历史回溯

根据光大证券的研究,在经济修复期,美股会在两种情况下出现深度调整:经济数据不及预期或风险事件的冲击。

经济数据大幅不及预期是美股调整的触发因素之一,典型代表为2015年,当时美国PMI跌破50%,并且油价出现了大幅下行,这使得美国的固定资产投资出现了较大波动,美国经济面临显著下行压力。美股出现了大幅的调整,美联储也推迟了原本的加息计划。

另一种典型情况则是风险事件的冲击,例如2011年的主权债务危机。2011年5月16日美国国债达到法定上限。按照相关规定,美国国会必须在同年8月2日之前就提高国债上限达成一致,否则美国国债将面临违约风险。8月5日标准普尔宣布下调美国主权信用评级,由AAA调降到AA+,评级展望负面。叠加欧债危机造成的外部经济环境疲软,2011年7月至9月,标普500指数遭遇断崖式下跌。类似的还有2018年年底美股的大幅回调,主要因中美贸易冲突及美联储偏紧的货币政策而引起。

方正证券则复盘了2010年以来美股幅度超过10%的8八次调整,以启迪投资者如何客观看待本次美股的调整。

2010年以来,以标普500指数作为参考基准,美股阶段性回撤10%以上的情形有8次。其中超预期的事件冲击有5次,分别是:2010年5-7月,欧债危机在希腊愈演愈烈;2011年7-8月,美国财政悬崖导致美国主权信用降级;2015年7-8月,人民币汇改叠加加息预期升温;2020年2-3月,新冠疫情在全球范围内大爆发;2020年9-10月,宽松政策退出担忧叠加疫情反复。加息周期中的大幅调整有3次:2015年11月-2016年2月,加息落地叠加全球经济低迷;2018年1月-2月,缩表、美债收益率飙升叠加加息担忧;2018年9月-12月,加息频率加快叠加贸易摩擦升级。

光大证券表示,从风险事件上来看,后疫情时代指数对疫情变化的敏感度降低。随着全球疫情的发展,美股指数对疫情变化敏感降低。即使是在美国新增新冠确诊病例最严重的2020年12月和2021年1月,标普500和道指的表现都很稳定,没有受到疫情恶化的较大干扰。Delta变异病毒的出现在短期内造成人们对全球经济复苏进度的担忧,即传染性更强的病毒可能会导致疫情再次蔓延,拖累经济重新开放。但是从公开的相关研究来看,现有疫苗依然具备一定有效性,完整疫苗接种仍能降低病毒致死率。

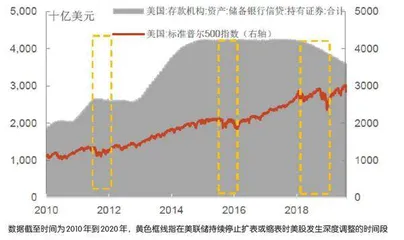

图3:在美联储停止扩表或缩表时美股容易发生深度调整