理财净值化转型监管趋严

作者: 方斐8月25日,监管召集六大行部署银行理财产品摊余成本法的应用安排,具体安排如下:第一,资管新规过渡期结束后(2021年末),不得再存续或新发以摊余成本计量的定期开放式理财产品;第二,除严格按照现行监管规定使用摊余成本法计量外,对于理财产品2021年9月1日后新增直接投资和间接投资资产,均应优先使用市值法进行公允价值计量,暂不允许对除未上市股权外的资产采用成本法估值。已适用成本法估值的理财产品存量资产应于10月底前完成整改。

资管新规要求的可使用摊余成本法的产品包括符合要求的两类封闭式产品、现金管理类及半年以上定开型产品。根据此次要求,9月1日后优先使用市值法估值,除现金管理类和非上市公司股权外均改用市值法,且10月底前完成存量资产的整改,整体要求趋严,定开型产品或受到一定影响,包括其存量产品的净值波动,以及新产品的发行。

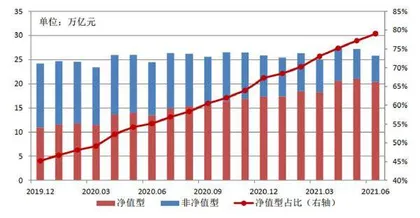

此次监管也是资管新规净值化要求的延续,据《中国银行业理财市场半年报告(2021年上)》,截至6月末净值型理财产品存续规模20.39万亿元,在所有理财产品中占比近 八成。摊余成本法应用限制的趋严将进一步加速理财净值化转型,中长期引导回归代客理财本源,而投研能力较强的理财子公司更具优势。

打击伪净值化产品

资管新规要求银行理财产 品净值化转型,增加了银行理财产品收益率的波动性,对客户黏性造成了冲击。为了能给客户稳定的收益率,部分银行及其理财子公司在底层资产估值上“做文章”,利用信托通道在表外设立“资产池”,大量投资PPN、非公开公司债、ABS和ABN、银行永续债、二级资本债、优先股等资产。

由于这些资产的市值大多难以计量,通常采用成本法估值,按票面利率或协议利率考虑其买入时的溢价和折价,在其剩余存续期内按照实际利率法每日计提损益,净值和收益率表现稳定。同一家银行可以通过用不同理财产品在同一个信托“资产池”中申购/赎回、转移信托产品收益权等方式调节流动性和收益率。然而,部分机构通过最大限度使用成本法估值来维持收益率的稳定性的做法,存在期限错配、嵌套等问题,隐匿了大量风险,不符合资管新规的发展方向。

此次监管部门对银行理财产品的估值方法做出严格要求,其核心目的在于督促银行落实理财产品净值化转型,对当前存在的银行通过扩大成本法使用范围、以信托等通道掩护“伪” 净值化产品的行为进行打击。

在2018年7月的资管新规“补丁”规定中,符合规定的部分定开类产 品获许在资管新规过渡期以内,继续按照摊余成本法计量。由于摊余成本法下产品的收益 率保持稳定,所以曾经一度成为银行延续理财规模的利器。但是此类产品本质上并不符合 净值化转型的要求,因此规模增长长期受限。随着理财产品向净值化方向发展,非净值型产品占比不断压缩,截至2021年半年末,占比不过两成左右。

因此,从这个角度考虑,窗口指导第一项主要是明确以摊余成本计量的定开类产品要在2021年末以后不再存续和新发,影响较小。

窗口指导第二项既限制违规业务新增,也对存量提出整改要求。针对部分机构过度使用成本法估值来稳定理财收益率的行为,监管部门一方面严格限制了“新增”,要求从9 月1日以后新增投资资产优先使用市值法计量,除未上市企业股权外的资产暂不允许采用成本法估值。另一方面,窗口指导还管住了“存量”,要求已适用成本法估值的理财产品存量资产在10月底前完成整改。同时进一步强调穿透要求,将“间接投资”相关资产也纳入到监管范围。第二项窗口指导的整改时间短,目标明确,对成本法计量的违规产品提出整改要求,正是在定向打击银行理财的表外资产池模式。

总体来看,目前银行理财主要有三大产品,开放式产品(不含现金类,多为定开产品)、现金理财、封闭式产品的规模分别为12.5万亿元、7.8万亿元、5.5万亿元。天风证券估计,开放式产品(不含现金类)中将有部分业务需要整改,但其规模相较于整体26万亿元的规模应该不大。理财产品的整改并不意味着产品彻底清退,而是对部分底层资产的计量方法进行重新调整。银行可以通过以量补价,加大理财产品发行或是转型产品序列的方式,对冲整改期间的规模波动。

理财产品或以降低久期或增厚收益应对净值波动。银行理财产品面临着多项整改规定,一是资管过渡期截止日(2021年底)即将来临,二是2021年6月央行和银保监会联合发布《关于规范现金管理类理财产品管理有关事项的通知》,对银行现金管理类理财进行规范,三是本次监管部门对银行理财再次进行窗口指导,这些规定都将促进银行理财产品加快向净值化转型,提升理财产品收益率的波动幅度。我们预计短期内银行将采取多种手段平抑产品净值波动,比如降低产品久期,或是通过增厚收益来适当控制净值回撤。

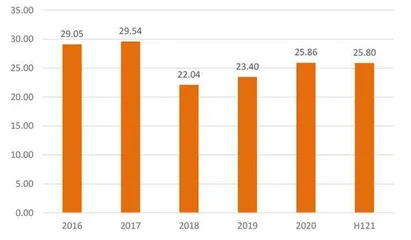

本轮窗口指导只针对六大行,并不包括中小银行,实际上会给中小银行留有更为充裕的整改时间。而且大行的业务规范程度相对较高,率先整改可以 起到行业表率作用,也将给中小银行的业务调整提供思路。事实上,不同于以往以理财产品为驱动力的资管模式,2021年银行AUM发展的重心已经在向代销类的基金、保险转移,全行业的理财规模较年初几乎是零增长。银行业理财登记托管中心的《中国银行业理财市场半年报告(2021年上)》显示,截至2021年6月底,理财产品存续3.97万只,存续余 额25.80万亿元,与年初基本持平。所以理财产品进一步的局部调整对银行财富管理的业 务的影响已经明显减弱。尽管短期影响或有限,但理财产品净值波动增加已是大势所趋。

图1:理财产品净值化转型情况

长期来看,随着资金从理财向财富管理搬家,将加速银行财富管理业务的转型。银行定期开放式理财产品估值方法全面转向以市值法进行的公允价值计量,本质上是打破刚兑,实现“真净值化”。作为居民财富管理的重要一环, 银行理财产品一直以来有着风险较低、收益稳定的特征。产品估值方法的转变,将从长期维度加剧银行定期开放式理财产品的收益波动,一定程度上削弱了其吸引力。因此,从居民财富配置的角度说,可替代产品比如公募基金、保险资管等产品的吸引力相对提升。在长期利率下行的大背景下,银行普遍发展表外非息业务,寻求提升业绩增长的第二曲线。伴随着居民存款搬家,发展财富管理业务成为银行加速零售转型的主要抓手。

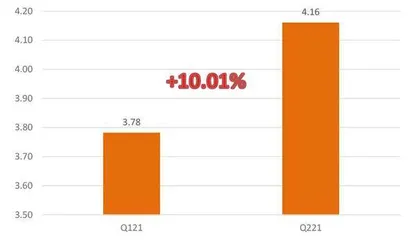

从监管的角度来看,积极推进银行理财的净值化,表明资管业务发展已不受理财的限制。以招商银行为例,2021年上半年手续费的增长主要由代理业务手续费及佣金推动,后者同比大幅增长40.36%。其中代理基金收入同比增长39.75%,新发基金增长较好,权益类基金继续发力。代理保险规模在同比下滑14.67%的基础上,仍实现收入同比增长 32.51%。这主要得益于公司持续优化代销保险产品结构,推动高价值率产品销售。代销业务作为财富管理的关键一环,得益于公司大财富管理业务模式持续推进。公司着力拓展“大客群”、搭建“大平台”、构建“大生态”。上半年,招商银行零售客户数同比增长 9.27%,达1.65 亿户;管理零售AUM同比增长20.84%,突破10万亿元。以上成绩都反映了公司早已突破以理财为中心的传统发展模式,正在向大财富方向迈进。

图2:中国商业银行理财资金余额(万亿元)

图3:中国商业银行代销基金保有量半年末进一步增长(万亿元)

净值化产品占比近八成

近期,有关银行理财的话题不断升温,那么,银行理财产品市场当前发展情况究竟如何呢?

从规模体量上看,银行理财总规模持续增长,产品仍以固定收益类为主。在整体规模上,截至6月底理财产品存续余额为25.80万亿元,同比增长5.4%,与年初基本持平。分类别来看,银行理财产品仍以固定收益类为主,6月底存续余额为22.75万亿元,较年初增长4.3%,占比为88.2%。权益类理财产品上半年增长较快,存续余额为843亿元,较年初增长10.2%,同比增长1.5%,不过规模仍然较小,占比仅为0.33%。不过,混合类理财产品规模缩小明显,存续余额为2.96万亿元,较年初减少25.4%,同比减少35.9%,占比为11.49%。商品及金融衍生品类规模较小,为11亿元。当前银行理财产品的优势仍以“固收”为主,对于权益投资投研体系的搭建和经验积累或仍需一定时间。

不过,现金管理类产品规模增长放缓。截至6月底,全市场现金管理类理财产品存续余额为7.78万亿元,较年初仅增长2.64%,募集金额为33.97万亿元,占全部理财产品 的54.43%。资产配置以债券、同业存单为主,合计占比为90.48%,高出一般理财产品 23个百分点。2021年6月11日,银保监会与央行《关于规范现金管理类理财产品管理有关事项的通知》正式落地,对现金管理类产品投资范围、产品期限要求、定价方式+赎回要求进行了规定。现金管理类产品按要求进行整改,规模增速略有下滑。

截至2021年6月,理财产品加权平均收益率为3.52%,较年初减少37BP,同比增加7BP,高出10年期国债收益率42BP。上半年理财产品加权平均收益率最高为3.97%,最低为2.96%,波动相对平稳,表明银行理财产品收益整体相对平稳。

在理财转型方面,净值化产品近八成,“打破刚兑”、“去通道化”持续推进。随着整改的持续推进,净值化产品占比继续提升。截至6月底达到79.03%,存续规模为20.39万亿元,占比为79.03%,较年初和2020年同期分别提高11.75个百分点和23.9个百分点。另一方面,保本理财基本清退。截至6月底保本型产品存续余额为0.15万亿元,同比减少90.68%。

随着监管对“打破刚兑”的持续推进,新发产品中1173只产品曾跌破初始净值,截至6月底139只产品仍低于初始净值,约占当年发行产品总数的0.54%。嵌套投资逐步减少。截至6月底银行机构理财资金通过嵌套方式(不含公募基金)投资各类资产余额6.07万亿元,较年初下降18.43%,同比下降31.34%,较2018年4月资管新规发布时下降51.97%。截至6月底理财产品持有各类资管产品规模为9.49万亿元,较资管新规发布前规模压降21.02%,占比减少14.71个百分点。

银行理财产品投向仍以债券为主,非标资产占比略有上升。截至6月底,标准化资产中,债券、同业存单和现金及银行存款合计占比为80.39%,较年初提高 3.67个百分点,当前债券类占比为67.3%,仍为主要投资方向,其中信用债占比为50.70%。非标准化债权类资产占比为13.08%,较年初增加2.19个百分点;权益类资产占比为4.08%,与年初基本持平;同业资产(如买入返售、拆入资金等)占比有所下降。

理财投资者数量超过6000万,净值型,中低风险和T+0 产品更受偏爱。截至6月底,持有理财产品投资者数量达6138万人,其中个人投资者占比为99.61%,持有金额占比为88.84%。从风险偏好方面进行分类,有以下特点:第一,持有净值型理财产品的个人投资者数量占比为94.80%,较2020年同期增加约24个百分点。第二,持有中低风险及以下产品的个人投资者占比为88.75%,相对偏向风险厌恶。第三,持有T+0产品的个人投资者占比为46%,较年初提高7.42个百分点。