北交所补齐资本市场短板

作者: 方斐9月2日,习近平总书记在2021年中国国际服务贸易交易会全球服务贸易峰会上的致辞中宣布,将继续支持中小企业创新发展,深化新三板改革,设立北京证券交易所,打造服务创新型中小企业主阵地。

设立北京证券交易所的主要思路是,严格遵循《证券法》,按照分步实施、循序渐进的原则,总体平移精选层各项基础制度,坚持北京证券交易所上市公司由创新层公司产生,维持新三板基础层、创新层与北京证券交易所“层层递进”的市场结构,同步试点证券发行注册制。

北京证券交易所牢牢坚持服务创新型中小企业的市场定位,尊重创新型中小企业发展规律和成长阶段,提升制度包容性和精准性。北京证券交易所与沪深交易所、区域性股权市场坚持错位发展与互联互通,发挥好转板上市功能;北京证券交易所与新三板现有创新层、基础层坚持统筹协调与制度联动,维护市场结构平衡。

北交所的设立有利于形成多层次场内市场。目前,中国境内股票市场包含场内市场和场外市场,前者包含上交所和深交所,后者包含新三板和区域性股权市场。北交所的设立将会和上交所、深交所一起形成场内市场三足鼎立的局面。但北交所集中服务中小企业,相较于沪深交易所特色更加鲜明。

自1990年上交所设立以来,证券市场不断改革,2018年以来,科创板的设立和注册制改革尤为重要,打响市场化改革的攻坚战役。北京交易所采取注册制也是证券市场市场化改革的扩散,在丰富场内市场的同时有助于进一步推动证券市场改革。

“十四五”规划重视创新型中小企业的发展,近年来政治局会议和中央经济工作会议均强调了对中小企业的支持,但目前主要政策手段是引导银行向小微企业投放信贷。但中小企业尤其是创新型中小企业,面临极大的不确定性,研发成功概率较低,企业生命周期较短,投入资金必须有足够的风险补偿才能入场,低胜率必然要求高赔率。在资本监管约束下,银行资金追求高胜率、低赔率的投资才是正常操作。政策引导银行资金以低成本投向小微企业一定程度上扭曲了激励,增加了银行不良的风险。

股权市场处理这种高风险的投资项目更加有效,在当下支持小微企业的政策导向下,设立北京交易所将有效提升股权融资能力,缓解了上述激励扭曲。从条件上看,科创板的运行已经为注册制提供了经验,减少硬性财务条件,强调透明性监管,也更加有利于创新型企业上市融资。短期来看,北交所的设立是当下优化解。

北交所规格提升

新三板自2013年正式运营,2019年以来证监会推出了设立精选层、建立公开发行制度、引入连续竞价和转板机制等一系列改革举措,但流动性仍相对较差。此次北交所设立有助于提升板块规格、推动市场活力迸发,预计未来管理层将继续调整上市门槛和投资者交易门槛,以增加板块的流动性。

北交所将坚持市场定位“专精特新”,服务创新型中小企业。从发行条件来看,精选层与科创板保持一致,采用市值划分上市标准,市值范围在 2亿-15亿元,低于科创板最低10亿元的标准,同时相比创业板对10亿元市值以下企业营收、净利润要求更为放松,东吴证券认为,北交所将牢牢坚持市场定位“专精特新”,处理好与沪深交易所的错位发展关系,构建多层次资本市场。

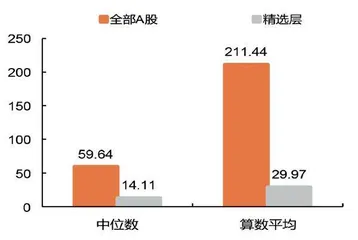

图1:新三板及A股公司总市值均值、中位数对比(2021.09.03,亿元)

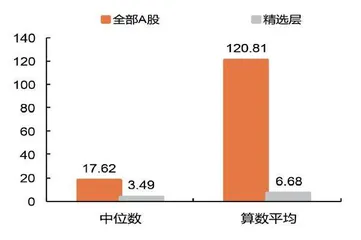

图2:精选层及A股公司营收均值、中位数对比(2020,亿元)

根据证监会就北交所有关基础制度安排公开征求意见(下称“《意见稿》”)的规定,挂牌满12个月的创新层公司在满足上市条件下可进入北交所(截至9月3日共1241家,占创新层的99%,总市值为8123亿元,占创新层总市值的 99%),将进一步增加北交所的活跃性。

目前精选层的流动性较低,中小券商是承销的主要参与方。与科创板和创业板相比,目前精选层的流动较低,对市场的影响较小。自2020年7月27日新三板精选层开市以来,累计挂牌公司为66家,总市值为1979亿元,平均市值约为30亿元,2020年平均营收为6.68亿元,平均净利润为0.75亿元,平均PE约为29.1倍(按2021年9月3日收盘价计),合计募资总额为153亿元,承销及保荐费为10.26亿元,平均发行费率约为10.44%。

2020年7月27日至2021年8月27日间,新三板周均成交额约为28亿元,其中精选层为12亿元,与创业板周均成交额9962亿元、科创板周均成交额1725亿元相比,新三板成交额相对较低,对市场的影响较小。因此,大型投行仍聚焦主板、创业板及科创板,新三板上中小券商相对占优。自2020年7月27日起,新三板挂牌排名前五的券商有开源证券(挂牌27家/48亿元)、国融证券(挂牌11家/15亿元)、东吴证券(挂牌9家/22亿元)、山西证券(挂牌7家/16亿元)、长江证券(挂牌五家/12亿元)。其中,参与精选层公司的保荐机构及主承销商排名前5分别为申万宏源(14家)、中信建投(14家)、 安信证券(13家)、开源证券(9家)、中泰证券(8家)。

根据《意见稿》的规定,北交所将实行连续竞价交易,新股上市首日不设涨跌幅限制(次日起涨跌幅限制为30%),这些改变有助于增加精选层的市场弹性和长远发展,对券商而言利好新三板业务量,包括上市费用及新三板交易佣金(转让经手费/交易佣金/股份过户费/印花税), 但整体业务收入占比较低(不到1%),政策信号意义大于短期盈利影响。从长期来看,政策驱动新三板长期发展空间,利好券商和创投企业,尤其是利好参与投资“专精特新”型公司的创投企业。

以现有新三板精选层为基础组建北京证券交易所,打造服务创新型中小企业主阵地,支持中小企业创新发展、提升直接融资比重,在此背景下,北交所配套政策快速出台,平移精选层制度并略有调整。

设立北交所是落实中央经济工作会议、“十四五”规划纲要及近期中央政治局会议对发展专精特新中小企业、深化新三板改革要求的重要手段之一,同时也是对新《证券法》股转系统全国性证券交易场所定位的落实。北交所一方面与沪深交易所及区域性股权市场形成错位发展关系,另一方面与新三板现有创新层、基础层形成“层层递进”的层级关系,发挥北交所在多层次资本市场的纽带作用。通过设立专门交易所,中小企业发展将更受支持,利于发挥资本市场功能作用,提升直接融资比重。

三项业务规则快速落地

9月5日,北交所三项基本业务规则《上市规则》、《交易规则》、《会员管理规则》出台并公开征求意见,北交所三项业务规则快速落地。

上市规则的核心为平移精选层标准,北交所上市标准为精选层准入标准的平移,即在新三板连续挂牌满12个月的创新层挂牌公司,且符合四套市值及财务标准之一即可上市。不再实行主办券商“终身”持续督导,公开发行并上市的持续督导期设定为股票上市当年剩余时间及其后2个完整会计年度;上市公司发行新股的,为股票上市当年剩余时间及其后1个完整会计年度;不再实行主办券商“终身”持续督导。此外,为确保平稳过渡,在北交所开市初期,上市公司与主办券商已签订的持续督导协议将继续执行,信息披露和日常业务仍按现行模式办理,北交所将尽快明确后续衔接安排。

除了上市规则的整体平移外,管理层还对北交所的其他相关制度进行了调整,优化停复牌原则,建立市场化退市机制。在停复牌方面,贯彻“少停、短停、分阶段停”的监管原则,基本沿用新三板现行安排,要求上市公司不得滥用停复盘机制;退市制度方面,明确退市标准、程序及去向。其中,公司被北交所退市后,符合新三板基本挂牌条件或创新层条件的,可以进入相应层级挂牌交易;不符合新三板挂牌条件,且股东人数超过200人的,转入退市公司板块。

北交所交易制度整体延续精选层相关安排,整体延续精选层以连续竞价为核心的交易制度,涨跌幅限制、申报规则、价格稳定机制等其他主要规定均保持不变。此外,北交所采用会员管理制度,证券公司取得经营证券期货业务许可证并符合其他规定条件的,经北交所同意并履行相关程序后,取得北交所会员资格,享有参与北交所各项业务的权利。

实际上,新三板成立后有两大问题一直未有效解决,一是企业规模较小,二是流动性不足,因此,部分头部券商曾收缩新三板业务布局,部分特色券商得以发力。

在企业规模方面,新三板公司总市值及营收水平与A股公司差距较大。从总市值来看,以2021年9月3日股价计,新三板挂牌公司总市值中位数仅为1.4亿元,精选层66家挂牌公司总市值中位数仅为14.11亿元,与沪深两市59.64亿元的总市值中位数相比差距较大。从营业收入来看,2020年,新三板精选层66家公司营收中位数仅为3.49亿元,与沪深两市17.62亿元的中位数水平相比差距同样较大。

在流动性方面,新三板合计成交额自2017年后有所下滑。新三板开板后曾一度交易热情高涨,但2017年后成交额逐渐下滑,新三板月合计成交额自2018年2月至2020年5月均位于100亿元以下,2021年7月受宏观流动性宽松影响成交额有所回升。各层级中,2021年精选层成交额提升较快, 基础层交易热情进一步下滑。新三板流动性不足或与企业规模较小及投资门槛较高有关。

从新三板竞争格局来看,部分头部券商表现较好,中小型券商发力显著。新三板业务主要包括推荐挂牌、发行并购、持续督导、做市业务、经纪业务等。整体看,头部券商中申万宏源证券具有优势,中小型券商中开源证券等发力显著。

在推荐挂牌业务方面,大券商项目要求较高,中小券商以量取胜。推荐挂牌主办券商中,申万宏源证券累计推荐挂牌公司总资产合计规模最高,推荐挂牌公司家数同样最高;东方证券及中信证券推荐挂牌公司总资产均值最高,但挂牌公司家数较少;安信证券、中泰证券、开源证券推荐挂牌公司家数较高,但推荐挂牌公司总资产均值较低。

在持续督导业务方面,开源证券、申万宏源为第一梯队,且优势显著。开源证券、申万宏源挂牌家数均在500家以上,较第二梯队的国融证券、东吴证券等优势较大,共计23家券商挂牌家数在100家以上。

在做市业务方面,国泰君安累计做市股票最多,开源证券当前做市股票最多。整体看,开源证券、申万宏源、九州证券做市业务表现较好,广发证券及安信证券后来居上。

从主办券商执业质量评价结果来看,开源证券优势显著,中小型券商表现优异。根据全国股转公司发布的《2021年第二季度主办券商执业质量评价结果》,开源证券得分最高,位列99家参评券商之首,安信证券、申万宏源分列二、三位,前十券商中,中小券商占绝大多数。在专业质量得分方面,开源证券及安信证券领先幅度较大,得分均在60分以上;第二梯队的申万宏源、东北证券、九州证券和西部证券均在40分以上。

分业务来看,在推荐挂牌业务方面,共有开源证券、安信证券、东北证券、九州证券、西部证券、华创证券和东兴证券7家券商获得20分;在发行并购业务方面,前五名分别为申万宏源、开源证券、安信证券、财通证券和天风证券,其中,申万宏源及开源证券领先优势较大;在持续督导业务方面,申万宏源和开源证券同样名列前二且领先优势较大,东吴证券、中泰证券和安信证券进入前五;在做市业务方面,九州证券、安信证券和开源证券名列前三并获得做市交易经手费全免资格,申万宏源及东北证券进入前五;在经纪业务方面,华泰证券、东方财富、海通证券、中信证券、申万宏源等财富管理具有优势的券商排名靠前;在综合业务方面,安信证券位居榜首且领先优势较大,兴业证券、银泰证券、浙商证券、国泰君安分列二至五位。