畸形通胀困局

作者: 廖宗魁

当下中国的物价特征出现了一个比较畸形的现象,一边是火焰般高涨的PPI,另一边则是低迷的CPI,也被称为存在巨大的通胀剪刀差。

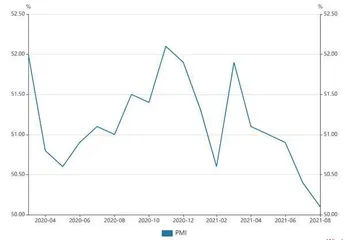

9月9日,国家统计局公布了8月物价数据,CPI仅同比上涨0.8%,比上月下降0.2个百分点,连续3个月有所下降;而PPI同比上涨9.5%,比上月上升0.5个百分点,大幅超出市场预期(Wind)的9.1%,创下2008年8月以来的新高。PPI与CPI之差,即通胀剪刀差进一步扩大至8.7%。

近几个月PPI的上涨,更多是受到国内供给影响较大的黑色系商品价格上涨的推动,国际供需影响较大的铜、原油价格的上涨反而温和,国内环保限产和一些商品的进口限制大大地制约了供给。

这种畸形的通胀结构使得宏观政策陷入了两难,如果顾及PPI的高涨,政策似乎应该收紧,但实际上经济下游已经苦不堪言;如果放松政策,又有可能继续助推大宗商品价格的上涨,加剧现有的矛盾。

7月7日的国务院常务会议,已经充分注意到了这种畸形的通胀结构对企业生产的负面影响,并给出了相应的对策。会议指出,“针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。”

但政策的实际效果似乎并不理想,通胀剪刀差仍在进一步扩大,下游企业的成本压力愈发严重,整体经济的下行压力也在增大。未来政策将如何才能破解这一畸形通胀困局呢?

在短期经济和政策陷入困局之时,A股的风险偏好却在提升。两市成交量不断放大,截至9月14日,两市成交量已经连续40个交易日突破万亿元;两融余额超过1.9万亿元,创下6年来新高。9月10日,上证综指一度攀升至3722点,距离本轮行情的高点仅一步之遥。

流动性的“脱实向虚”助长了短期市场的风险偏好,这种行情并没有坚实的基本面支撑,越是情绪高涨时,投资者反而越要时刻保持警惕。

通胀剪刀差持续扩大

8月份,主要受煤炭、化工和钢材等产品价格上涨影响,PPI涨幅继续扩大。从同比看,PPI上涨9.5%,涨幅比上月扩大0.5个百分点。与高涨的PPI不同,另一个重要的物价指标CPI则在不断走低。8月CPI同比仅上涨0.8%,环比上涨0.1%。PPI与CPI的剪刀差扩大至8.7%。

从PPI的主要行业看,煤炭开采和洗选业、黑色金属矿采选业、石油和天然气开采业、石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、化学原料和化学制品制造业、化学纤维制造业价格涨幅在21.8%-57.1%之间,合计影响PPI上涨约7.9个百分点,超过总涨幅的八成。其中,煤炭开采和洗选业、化学原料和化学制品制造业、黑色金属冶炼和压延加工业价格涨幅分别扩大11.4、2.7和1.1个百分点,是同比涨幅扩大的主要原因。

从环比看,PPI上涨0.7%,涨幅比上月扩大0.2个百分点。其中,生产资料价格上涨0.9%,涨幅扩大0.3个百分点;生活资料价格持平。从主要行业看,煤炭开采和洗选业价格上涨6.5%;化学原料和化学制品制造业价格上涨1.9%,涨幅扩大1.1个百分点;国内燃气生产和供应业价格上涨1.7%,涨幅扩大1.5个百分点;黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业价格均由降转涨,分别上涨2.2%和1.4%。

煤价的快速大幅上涨是近几个月PPI上行的主要推动力和缩影。ZC动力煤价格从8月中旬的750元/吨快速上涨到9月初的超1000元/吨,创下历史新高,短短两周就上涨超30%。

为何煤价上涨如此凶猛?一方面夏季用电相对旺盛,短期增加了对动力煤的需求,1-7月全社会用电量同比增长16.6%;另一方面,环保限产以及进口的限制大大制约了动力煤的供给,1-7月煤进口数量同比下降23.1%。

统计局数据显示,8月CPI中食品价格下降4.1%,降幅比上月扩大0.4个百分点,影响CPI下降约0.77个百分点。食品中,猪肉价格下降44.9%,降幅比上月扩大1.4个百分点;淡水鱼价格上涨25.4%,涨幅回落5.5个百分点;鸡蛋和食用植物油价格分别上涨15.9%和9.4%,涨幅均有回落。

广发证券认为,CPI走低主要受到食品的驱动,特别是猪肉价格的基数走高和环比继续下行,而非食品部分主要是疫情影响下机票、住宿等价格环比转降。

食品价格的走低是市场能够充分预期的,真正超预期工业消费品价格偏弱。申万宏源证券分析指出,食品的拖累恰恰不是8月CPI低于预期的主要原因,CPI超预期下行主要来自两个方面:其一,7月下旬以来,全国多地出现疫情,导致8月服务消费需求暂时性偏弱;其二,工业消费品价格意外走弱,可能反应出可选商品需求不旺的现状。

供给约束是主因

在疫情后的经济复苏中,大致经历了两轮大宗商品价格的上涨,推动PPI不断攀升,但它们背后的机理却截然不同。

第一轮大宗商品上涨,主要时间跨度从2020年5月至2021年5月。这一波大宗商品上涨得益于疫情后全球超级宽松的宏观政策,全球经济开启了同步的复苏,几乎是所有的商品种类都出现了不同程度的上涨。

这种全球需求共振推动的大宗商品全面上涨,在以往也曾多次出现,比如2009年、2017年,往往伴随的是整个产业链的需求上升和涨价。

第二轮大宗商品上涨,主要是从2021年7月之后。这一波商品的上涨有所分化,受国内供给影响较大的黑色系商品再度大幅上涨,而受国际供需影响较大的原油、铜等商品上升幅度相对有限。

当前总体的宏观环境是类滞胀,即PPI通胀高涨叠加经济增速下滑,使得宏观调控政策面临两难。

也就是说,近期大宗商品的再度攀升和PPI的超预期上升,很大程度上是由于国内一些大宗商品的供给受限。

2020年,由于疫情的冲击,对能耗双控的执行有所降低,短暂让位于增长、就业、民生等其他目标。方正证券认为,随着疫情最严重时期过去,碳中和战略出台,2021年能耗双控再度得到地方政府的重视。

2021年3月后,唐山地区钢铁企业就开始限产,西北煤炭主要产区也开始限制供给。5月后,全国用电负荷激增,部分南方省份工业用电被迫压减。7月之后,各行业限产进一步推进,钢铁限产扩大至全国范围,煤炭、电力等资源趋紧,下游煤化工等高耗能行业的开工率也同步下滑。

方正证券分析了以往周期行业的高景气认为,本轮上游行业高景气与常见范式截然不同,本轮受供给约束的影响更大。预计上游周期的高景气度至少能维持至年底。

未来一段时间,通胀的剪刀差仍可能继续扩大。华创证券认为,8月PPI环比超预期,原因或是低估了煤价的信号意义及其涨价的扩散效应。从成本和原材料投入的角度考虑,在煤炭供给受限、价格维持高位时,其余工业品价格或许很难回落。短期PPI有继续冲高的风险。

政策陷入困境

通胀对经济最大的冲击是带来财富的再分配。持续的CPI通胀会使工薪阶层的收入变相缩水,因为货币的购买力下降了,而那些拥有房产、股票等财产的阶层则更容易抵御物价的上涨;通胀也会使债务人的债务负担变相减轻,债权人的利益则会受损,因为偿还债务的数额是固定的,但偿还的货币却已经不值钱了。

与普遍的通胀冲击不同,通胀剪刀差的扩大会改变利润在经济上下游间的分配。由大宗商品上涨引发的PPI上升将大大增加上游企业的利润,而CPI相对低迷则意味着下游企业无法通过适当涨价来抵消原材料成本的上升,其利润受到挤压,继续扩大生产投入的意愿会降低。

从上市公司的中报来看,上游资源品行业的盈利增长最为强劲,而一些下游行业盈利增长较差。根据华西证券的测算, 二季度有色金属、钢铁、化工、采掘归母净利润实现 57.33%、55.09%、33.12%、23.57%的两年复合增长;而上半年商业贸易、休闲服务、家用电器行业的盈利相对2019年同期均出现负增长。

图1:通胀剪刀差创出新高

图2:A股成交额和两融余额持续攀升

面对CPI的通胀,通常只需要收紧货币政策就可以化解。但面对通胀剪刀差的扩大,政策处理起来就显得棘手了,因为上游的供给约束与下游的需求不振同时出现。如果货币政策选择收紧来应对PPI的上行,可能会挫伤本就不强的下游需求;如果货币政策放松来应对,又可能进一步加剧PPI的上涨,政策陷入两难困境。

中信证券债券研究团队认为,当前总体的宏观环境是类滞胀,即PPI通胀高涨叠加经济增速下滑,使得宏观调控政策面临两难。结构层面来看,高通胀剪刀差导致经济结构分化严重,更加考验政策效果。

实际上,通胀剪刀差的扩大产生的负面冲击已经引起决策层重视,并采取了一些应对措施。统计局在分析7月工业企业利润时指出,“大宗商品价格总体高位运行,企业成本上升压力逐步显现,尤其是中下游小微企业盈利空间不断受到挤压。”7月7日的国常会指出,“针对大宗商品价格上涨对企业生产经营的影响……适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。”

央行在7月15日全面下调了存款准备金率;9月1日,国常会提出“今年再新增3000亿元支小再贷款额度,支持地方法人银行向小微企业和个体工商户发放贷款。”

也就是说,当前对通胀剪刀差扩大的治理,主要是通过货币政策适当放松来应对。但实际的效果似乎并不理想,黑色系商品8月以来继续大幅上涨,而CPI的低迷也丝毫没有改观,下游需求依旧低迷。

当下的矛盾主要体现为上游的供给约束和下游的需求约束,解决之道恐怕需要分而治之。

一方面,需要保供稳价,打破上游的供给约束。中信建投证券认为,由于8月PPI上行超预期并非输入性通胀影响,主要是国内定价的大宗商品价格上行超预期,政府或重新衡量短期减碳力度和稳价保供工作之间的平衡。

7月30日,中共中央政治局召开会议指出,要统筹有序地做好碳达峰、碳中和工作,尽快出台2030年前碳达峰行动方案,坚持全国一盘棋,纠正“运动式”减碳。

虽然政治局会议纠偏运动式“减碳”,但从 8 月实际情况来看,供给端的政策约束放松预期并未兑现。

另一方面,需要适当的刺激下游需求,一定程度疏通下游企业的价格传导,部分弥补原材料上涨的压力。

疫情以来,消费的恢复一直都较为缓慢,明显落后于工业和出口的恢复。7月份,社会消费品零售总额34925亿元,同比增长8.5%;比2019年7月增长7.2%,两年平均增速为3.6%,远低于疫情前8%左右的水平。

消费的低迷可能存在诸多原因,比如疫情的不断反复对接触型消费活动存在持续的负面冲击,居民收入增长缓慢直接影响消费,居民的避险意识增强推升了预防性储蓄,边际消费倾向有所下降。

开源证券认为,伴随地产、出口动能弱化,经济下行压力增大,促消费政策发力的必要性在不断上升。从过往促消费政策的历史看,政策发力点多集中在汽车、家电、服务等消费领域。在“共同富裕”背景下,2021年以来,农村消费相关政策频繁出台,或成为未来促消费政策的重要看点。