2021年中期地产上市公司50强

作者: 杜丽虹

2021年上半年,地产行业内生和外生增长潜力都被进一步削弱——截至2021年中期,主要地产上市公司中有39%的企业税前的投入资本回报率已低于综合债务融资成本,从而失去了可持续增长空间。

在此背景下,地产企业频频爆雷,部分企业由于销售急剧萎缩,已跌出我们重点观察的主要地产上市公司之列,2021年上半年的主要地产上市公司减少至80家,这其中,九成以上企业都有经营短板,超六成企业面临经营上的严重问题。而从行业整体的五力蛛网图来看,与2020年相比,2021年中期由于负债率的降低主要地产上市公司的偿债能力和融资能力略有改善,但运营效率显著下滑,并削弱了行业整体的成长潜力。总的来说,偿债能力仍是地产企业的最主要短板,但运营效率的问题也日益显现。

进一步,如果我们以偿债能力和融资成本为横轴,以运营效率和成长潜力为纵轴,则在主要地产上市公司的生存矩阵中,有19%的企业当前就面临生存压力;有9%的企业虽然财务压力较大但尚有转型以自救的空间;有28%的企业虽然短期的财务压力不大,但受到效率水平和成长空间的制约,只能通过合作开发来拓展生存空间;余下的、具有可持续发展潜力的企业仅占45%,其中只有11%的企业具有整合潜能。

显然,在行业洗牌之际,正视自身的短板、准确定位行业内的生存空间,是地产企业适应新环境、实现可持续增长的关键。

上 地产上市公司排行榜

综合偿债能力、融资成本、运营效率、成长潜力和销售规模因素,中国海外、龙光集团、华润置地、龙湖集团、保利地产、世茂集团、碧桂园、越秀地产、滨江集团、中梁控股进入了综合实力排名榜的TOP 10。

销售规模排行榜

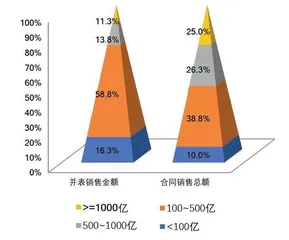

2021年上半年合同销售总额或并表销售额在50亿元以上的地产上市公司,A+H共80家,我们称之为主要地产上市公司。其中有20家公司半年合同销售总额在1000亿元以上,有20家公司的半年合同销售总额在500亿-1000亿元之间,有31家公司的半年合同销售总额在100亿-500亿元之间。规模排名TOP 10的地产上市公司半年合同销售总额都在1600亿元以上,规模排名TOP 20的地产上市公司半年合同销售总额也都在1000亿元以上,规模排名TOP 50的地产上市公司半年合同销售总额也至少要达到350亿元以上。

上述主要地产上市公司的合同销售总额中,平均有45%的销售额来自表外。若以并表销售额计算,则有9家地产上市公司的并表销售额大于1000亿元,有11家地产上市公司的并表销售额在500亿-1000亿元之间,有47家地产上市公司的并表销售额在100亿-500亿元之间。

图1:2021年1-6月主要地产上市公司的合同销售总额和并表销售金额分布

表1:主要地产上市公司的偿债能力排行榜

规模也在一定程度上影响着地产企业的综合实力。2021年中期地产上市公司综合实力排行榜TOP 20的企业有11家半年合同销售总额在千亿元以上,有6家半年合同销售总额在500亿-1000亿元之间;以并表销售额计算,TOP 20的企业中有6家半年合同销售总额在千亿元以上,有6家半年合同销售总额在500亿-1000亿元之间。

当然,规模不是一切,在我们的排行榜上也有一些合同销售总额过千亿元的企业综合实力排名在50名之外,同时,一些合同销售总额不是很大的企业也能凭借经营优势进入综合实力排行榜的TOP 20,这其中,偿债能力、运营效率、成长潜力、融资成本发挥了重要作用。

偿债能力排行榜

截至2021年6月30日,主要地产上市公司剔除预收款后平均的总负债率从2020年末的72.3%降低至2021年中期的71.6%,中位数从2020年末的71.9%略降低至71.2%;净负债率均值从2020年末的98.4%降低至2021年中期的91.7%,中位数从2020年末的80.2%降低至77.7%;平均的现金短债比则从2020年末的1.37倍略上升至2021年中期的1.39倍,中位数从2020年末的1.25倍上升至1.30倍。

综合总负债率、净负债率和现金短债比,有6家公司在这三项上均已突破红线,在主要地产上市公司中的占比从2020年末的13%降低至2021年中期的8%;有14家公司突破了“两道红线”,在主要地产上市公司中的占比为18%,与2020年持平;有32家公司突破了其中“一道红线”,在主要地产上市公司中的占比从2020年末的37%上升至2021年中期的40%;有28家公司同时符合三项要求,在主要地产上市公司中的占比从2020年末的32%上升至2021年中期的35%。行业整体的债务状况有所优化。

表2:主要地产上市公司的综合效率排行榜

根据我们的测算,主要地产上市公司有26%的企业短期内就面临资金缺口的压力,有92.5%的企业面临中期资金缺口压力——即使在不扩张的情况下,也有九成以上的企业需要续借债务,平均的债务续借比例为53.5%,有27.5%的企业需要续借70%以上的债务。此外,由于国内地产企业普遍缺乏长期融资渠道,所以,当前86%的企业都面临资金来源无法覆盖项目投资回收周期的期限结构缺口问题,平均的期限缺口达到9个月,21%的企业面临两年以上的期限缺口。

进一步,为了减轻账面的债务负担、增强企业的债务融资能力,地产企业明股实债和表外负债问题严峻:主要地产上市公司中少数股东权益在净资产中的平均占比从2020年末的34%上升至39%,中位数从2020年末的39%上升到2021年中期的42%,但少数股东应占利润普遍低于权益占比,有34%的企业少数股东的利润占比不到权益占比的一半,还有部分企业由于少数股东不承担亏损,而出现利润占比显著高于权益占比的情况,结果主要地产上市公司中明股实债成分在净资产中的平均占比从2020年的14%上升到2021年中期的21%;表外销售方面,主要地产企业平均有45%的合同销售来自表外,有10%的企业表外销售的贡献比例大于70%;再加上合约负债中的融资成分,行业整体的隐性债务压力进一步上升。

综合考虑表内偿债能力及表外负债预警,中国海外(0688.HK)、龙湖集团(0960.HK)、华润置地(1109.HK)、仁恒置地(Z25.SI)、世茂股份(600823.SH)、佳源国际(2768.HK)、保利地产(600048.SH)、万科A(000002.SZ)、华侨城(000069.SZ)、越秀地产(0123.HK)进入了我们的偿债能力排行榜TOP 10。

运营效率排行榜

2021年1-6月,主要地产上市公司存量资产周转率的中位数为0.261倍,与2020年持平。其中,有5家公司当前的存量资产周转率大于0.4倍,占主要地产上市公司总数的6%;而在行业低谷中,预期所有企业的存量资产周转率都将进一步减慢,据测算,仅有两家公司的低谷存量资产周转率仍能保持在0.4倍以上,占主要地产上市公司总数的3%。

利润率方面,毛利润率的中位数则从2020年的24.4%降低至2021年上半年的21.1%,核心经营利润率的中位数也从2020年的12.2%降低至10.1%,有21%的企业核心经营利润率还不到5%。

综合利润率和周转率,主要地产上市公司税前投入资本回报率(年化)的中位数从2020年的9.2%降低至7.7%,仅有26%的企业税前投入资本回报率大于10%,而税前投入资本回报率小于5%的企业占比则从2020年的10%上升至21%。即,随着效率的分化,地产行业的投资回报率也呈现分化趋势:回报率最高的企业、在不使用财务杠杆的情况下也可以实现15%以上的回报;而回报率低的企业甚至会出现负回报。

表3:主要地产上市公司的融资能力排行榜

表4:主要地产上市公司的成长潜力排行榜

综合企业当前和低谷状态的周转率、以及利润率和税前投入资本回报率,佳源国际、德信中国(2019.HK)、龙光集团(3380.HK)、中国海外、宝龙地产(1238.HK)、时代中国(1233.HK)、中骏集团(1966.HK)、大发地产(6111.HK)、世茂集团(0813.HK)、佳兆业(1638.HK)进入了效率排行榜的TOP 10。

融资能力排行榜

地产企业的投资回报率在分化,债务融资成本也在分化。2021年1-6月,主要地产上市公司平均的综合债务融资成本略有下降,从2020年全年的7.2%降至6.8%,有35%的公司综合债务融资成本不到6%,但也有11%的企业综合债务融资成本仍在10%以上。

融资成本反映了企业的综合融资能力,2021年1-6月,深圳控股(0604.HK)、中国海外、陆家嘴(600663.SH)几家公司的综合债务融资成本均不到4%。

表5:主要地产上市公司的综合实力排行榜

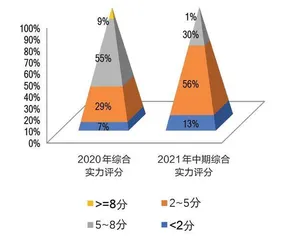

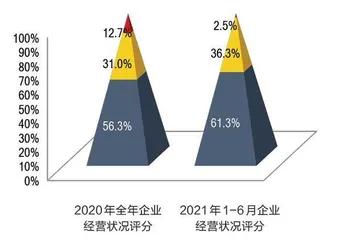

图2:从各单项评分看主要地产上市公司的经营状况分布

图3:主要地产上市公司的综合实力评分分布