地产纠偏

作者: 廖宗魁

2021年地产的冬天显得格外寒冷。“金九银十”不在、楼市销售惨淡,土地拍卖频繁流拍,新开工和竣工都明显下滑,地产投资出现负增长,多家地产公司面临流动性危机,一些地产相关公司纷纷裁员,公司股价也大幅跳水,整个地产产业链也都到牵连。

疫情的不断反复、“房住不炒”下地产政策的主动调整、行业内生增长动力的减弱、部分地产公司经营不当等多重因素都使得当下地产寒风凛凛。

地产行业在国民经济中的比重大,对经济上下游的扯动也大。一旦地产行业不景气,经济会很快面临较大的下行压力,四季度中国经济可能“破四”。而且地产往往也是货币政策向信用端传导的起搏器,地产低迷会让信用端快速收缩,让稳增长的效果大打折扣。更令人担心的是,一些龙头房企面临着违约甚至破产的风险,这是否会引发一系列反身性效应,产生系统性的风险呢?

11月2日召开的国务院常务会议强调,“面对经济新的下行压力和市场主体新困难,有效实施预调微调。”说明近期的经济快速下行和房地产的困境已经引起了高层的重视,政策放松值得期待。

目前房地产业面临的首要问题是流动性问题,这是防止风险蔓延、避免恐慌的源头,可以从稳定预期、提振销售端和缓解融资端三管齐下来化解。而面对整体经济较大的下行压力,货币政策和财政政策可能都需要进一步的放松。

楼市惨淡

克而瑞公布的2021年10月百强房企销售榜单显示,10月份,TOP100房企全口径销售金额为8978亿元,环比增长5%,同比下降30%。

作为全国楼市的风向标深圳,10月其二手房仅成交1605套,成交面积仅15万平方米,同比大幅下降66%,深圳楼市成交量创下近十年来的新低。

从二手房的挂牌数量看,10月深圳二手房挂牌量达5.5万套,比年初增加了近40%。这也说明很多炒房客对未来的预期较为悲观,选择抛售。

这不仅仅是一两家房企或者深圳一些个别地区的特殊情况,而是整个房地产行业的销售都极为惨淡。“金九银十”一直都是楼市销售的旺季,但2021年却不见了往年的风光。

根据国家统计局数据,1-9月份,商品房销售面积130332万平方米,同比增长11.3%;比2019年1-9月份增长9.4%,两年平均增长4.6%。1-9月份商品房销售额134795亿元,增长16.6%;比2019年1-9月份增长20.9%,两年平均增长10.0%。但如果从单月的情况看,9月商品房销售面积同比-13.2%,商品房销售金额同比-15.8%,已经连续数月出现同比负增长。

克而瑞公布的2021年10月百强房企销售榜单延续了7月以来大幅下降的趋势。根据Wind的数据,2021年10月30个大中城市商品房成交面积同比增长-26%,已经连续三个月出现20%以上的负增长。其中,二三线城市的状况更加惨淡,10月一线城市商品房成交面积同比增长-12.8%,二线城市同比增长-24.6%,三线城市同比增长-37.7%。

销售遇冷只是楼市寒冬的一个侧面,开发商对拍地也异常谨慎,流拍现象频发。开源证券认为,伴随销售增速下挫、房企资金承压,多数房企对拿地的态度趋于谨慎。而债务风险发酵下,民营房企外部融资环境进一步恶化,加剧了部分民营房企拿地的观望心态。

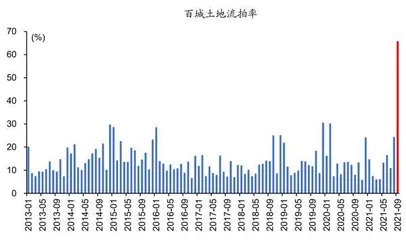

9月,百城土地成交面积两年复合增速为-20.7%,较6月高点大幅下滑38.7个百分点,连续3个月负增长。从流拍率来看,9月百城土地流拍率达到65.5%,创2008年以来新高。2021年上半年,重点上市房企地销比平均值为22.9%,较2020年大幅下滑4.2个百分点。

近日,宁波第二轮集中供地宣布结束,46宗出让地块中25宗底价成交,底价成交占比 85%,18宗地流拍,流拍率高达39%。宁波第二轮土拍相较于首轮土拍明显降温,流拍率激增。

房地产投资也出现了负增长。2021年1-9月全国房地产开发投资同比增长8.8%,两年平均增长7.2%。其中,9月房地产开发投资同比下滑3.5%,增速连续5个月回落,剔除疫情影响的2020年1-2月,这是2015年以来房地产投资首次出现当月同比负增长。

图1:全国商品房销售惨淡

图2:百城土地流拍率创历史新高

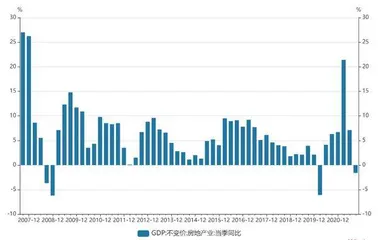

图3:房地产业负增长(GDP口径)

新开工较为低迷。1-9月新开工面积累计同比降幅扩大至4.5%,两年平均降幅扩大至 3.9%。其中,9月新开工面积同比下滑13.5%,连续6个月下滑。而房企资金链紧张可能也导致项目不能如期竣工,9月竣工面积同比增速大幅收窄至1%,两年平均下滑8.8%。

从GDP(不变价)的口径看,三季度房地产业同比下滑1.6%,比二季度大幅下降8.7个百分点,几乎是三季度经济下行的最大拖累。纵观十多年来,也只有2008年全球金融危机时期和2020年一季度疫情最严重的时候,才出现过房地产业的负增长。

政策调控和经营模式是主因

上半年房地产形势还如火如荼,短短几个月之间,房地产行业的景气度就快速回落,是什么原因导致了如此快速的收缩?

首先,疫情的反复对房地产经营活动产生抑制。自2020年初新冠疫情爆发以后,虽然疫情的整体形势得到了有效控制,但在之后近两年的时间里,疫情曾多次出现了局部的反复,比如在2020年5-6月份,2021年春节前后,2021年6-7月份,2021年10-11月份。疫情的反复使得居民的就业和收入不确定性增加,从而影响消费,也包括房屋的购买等。

其次,房地产政策的主动收紧。2020年下半年以来,地产调控政策就在不断加码。与以往只侧重于需求端的房地产调控方式不同,这一次则同时从需求端和房企融资端双管齐下,一方面,通过“三道红线”、地产贷款集中度考核、资金信托新规等方式,对房企融资环境产生重要影响;另一方面,对经营贷、消费贷等进行全面排查,防范信贷资金违规流入楼市,不同城市根据各自的情况分别实施了限价、限贷、限购等多重收紧措施。

再次,地产行业内生增长动力的减弱。过去20年房地产业经历了高速的发展,其核心推动是人口红利下,城市化的不断推进,人们对房子的需求爆发式增长。但随着城市化率的不断提高,人口老龄化的不断加剧,房地产的需求缺口在快速收窄,房地产行业的内生动力在自然下降。

回顾2008年以来的房地产业,可以粗略地划分为三个周期,可以看到其增速中枢是在不断下移的,后一个周期会比前一个周期大约下降1个百分点。第一个周期,从2008年至2013年,房地产业(GDP不变价口径)的平均增速约为6.2%;第二个周期,从2014年至2017年,房地产业的平均增速是5.4%;第三个周期,从2019年至今,房地产业的平均增速约为4.3%。

最后,一些房企盲目扩张,经营模式出现较大的问题,在本轮房地产逆风周期中纷纷遇到困境。招商证券认为,近期“暴雷”的房企都属于高杠杆、囤地型房企,此类房企杠杆水平相对较高,现金流结构特点在于筹资性现金流对总现金流的贡献长期高于经营性现金流。

这类房企多数在过去重于拿地,而对经营和管理能力相对忽视,内生造血能力相对一般,或主要依靠筹资行为来维系整体现金流的稳定,此类房企资产负债表的扩大依赖于行业金融杠杆红利的时代背景。

部分房企在2018年以后并未收敛杠杆,而是进一步通过金融机构、供应商占款做大杠杆,形成了较大规模的权益杠杆、有息负债、无息负债以及供应链上的表外隐性负债。一旦行业景气周期发生逆转,或者政策调控趋严,这种模式就会难以为继,陷入流动性危机。

加剧经济下行压力

房地产业是国民经济最重要的行业之一,2020年房地产业贡献的GDP为7.46万亿元,占全国GDP的7.3%。如果考虑到房地产业对上下游的拉动,其对整个国民经济的影响更大。

历史上,在房地产不景气的年份,整个经济都面临了较大的下行压力。比如,2014年房地产不景气,导致2014-2015年经济增速下降至7%附近;2018-2019年房地产景气度也一般,当时经济增速下降到6%。

如今地产再度遭遇寒冬,经济下行的压力也随之增大。三季度GDP同比增长4.9%,比上一季度大幅下降3个百分点;如果剔除基数的一些干扰,三季度相对2019年同期的两年复合增长为4.9%,比上一季度明显下降0.6个百分点。

从经济的结构看,除了出口外,三季度消费、工业和投资的增长动能都有明显下降。

疫情的反复使得居民的消费倾向偏低。三季度社会消费品零售总额同比增长5%,比上一季度下降8.9个百分点;三季度相比2019年同期的两年复合增速2.9%,较二季度下滑1.7个百分点。

安信证券分析认为,从央行三季度城镇储户问卷调查显示的数据来看,由于疫情扩散的原因,三季度居民部门消费倾向出现下滑,进而导致消费数据全面走弱。往后看,考虑到冬季疫情反复的压力趋增,欧洲各国又出现疫情扩散的迹象,居民部门消费倾向在四季度可能仍受到明显抑制,社会消费品零售增速将在远低于疫情前的中枢波动。

地产的不景气也明显抑制了家电、建筑装潢等相关产业链的消费。在限额以上消费数据中,1-9月家用电器和音像器材类同比增长13.5%,比1-6月大幅下降5.8个百分点;1-9月建筑及装潢材料类同比增长24.9%,比1-6月明显下降8个百分点。

能耗双控政策对工业生产的冲击明显。三季度规模以上工业增加值两年复合同比增长6.6%,较二季度大幅下滑1.3个百分点。

投资方面也不理想,地产和基建投资的不振对整体投资形成拖累。1-9月,全国固定资产投资(不含农户)397827亿元,同比增长7.3%,比1-6月下降5.3个百分点;1-9月相对于2019年同期的两年平均增长为3.8%,这比1-6月下降0.6个百分点。

展望未来,10月制造业PMI仅为49.2%,较上月回落 0.4个百分点,连续两个月处于枯荣线以下,预示着未来经济下行的压力可能还会进一步增大。

国信证券认为,制造业PMI延续了三季度以来供给受限、需求疲弱、量缩价升的特征。除了受疫情冲击外,还有供需间的结构性矛盾,指向经济下行压力进一步加大。四季度GDP增速很可能跌破4%。

安信证券对经济形势的判断则更为悲观,认为从近期的政策和经济数据来看,房地产政策和能耗双控政策出现边际放松,但趋势上对经济的拖累将延续,同时疫情似乎出现向更大范围扩散的迹象,其对消费和服务业的冲击不容低估,四季度GDP增速可能会向3%的水平靠近。