信贷增长重获稳定预期

作者: 刘链

11月19日,央行发布《2021年第三季度中国货币政策执行报告》。相较于第二季度报告,第三季度报告对国内外的经济形势做出了更为谨慎的研判,短期政策易松难紧。

根据三季度货币政策报告的表述,受外部环境、国内疫情多地散发、周期性因素等制约,经济平稳运行难度加大,下一阶段货币政策更重视稳定经济增长,更强调信贷融资的稳定。近期政策表述持续明确政策稳增长的态度,稳信用、地产融资等政策持续改善。相对政策成效,或需更关注政策目标,以及政策成效和政策目标的空间及其对市场的影响。

随着经济平稳运行难度加大,政策或更加重视稳实体。央行认为,三季度,国内宏观经济保持恢复态势,发展韧性持续显现,但比二季度更强调了受外部环境等因素影响,国内经济恢复发展面临一些阶段性、结构性、周期性因素制约,保持经济平稳运行的难度加大,同时疫情多地散发、大宗商品价格高企对国内经济发展带来挑战。

中银证券认为,在国内经济增长下行压力加大的背景下,政策将更加重视稳经济和防风险的平衡,提升政策的灵活性以及稳定市场预期,未来货币政策更强调流动性跨周期调节和稳信用,更加重视“增强信贷总量增长的稳定性”。

此次报告同时延续了二季度“灵活精准,合理适度,稳字当头”的表述,亦强调积极发挥再贷款、碳减排支持工具和煤炭清洁高效利用专项再贷款的作用,结构性工具或有望继续加码。信贷投向上,央行继续引导小微企业、中长期制造业、双碳等领域的支持,9月末普惠小微贷款和制造业中长期贷款余额同比增速分别达到27.4%和37.8%。

从新发贷款来看,9月银行新发贷款利率为5%,比6月提升7BP。其中,一般贷款利率/企业贷款加权平均利率分别较6月提升10BP/1BP,按揭贷款比6月提升12BP。新发贷款利率的提升有助于银行息差的企稳,但需要注意的是,结合三季度经济和金融数据来看,贷款利率的回升或更多源自贷款结构的调整以及“让利因素”的常态化,目前无论是息差亦或是企业贷款利率仍处于历史较低水平。

三季度,央行开设“优化存款利率自律上限成效显著”专栏,表明改革机制推进以来,银行长期存款利率下降、定期存款期限结构优化。下一阶段央行将继续深化利率市场化改革,“巩固前期贷款利率下行成果”并且“保持银行负债端成本基本稳定”,预计银行息差趋势稳定,资产端收益率的下行空间将受负债端结构优化、市场化利率变化的综合影响。

稳增长诉求不断加强

在对全球经济的判断方面,央行对经济形势的整体判断由二季报的“总体延续复苏但分化严重”演变为三季报的“复苏边际放缓与供应链摩擦加剧相叠加”、“形势依然复杂严峻”、“复苏动能减弱”,体现出在疫情反弹、供给瓶颈、发达经济体政策调整预期下,央行对全球经济形势的关注有所增加。

国内方面,央行虽然对中国经济长期向好信心充足,但对短期的研判更为谨慎,相关表述也由二季度报告的“国内经济恢复仍然不稳固、不均衡”,进一步调整为三季度报告的“国内经济恢复发展面临一些阶段性、结构性、周期性因素制约”,此外,三季度报告还明确指出“保持经济平稳运行的难度加大”,延续了李克强总理11月18日在经济形势专家和企业家座谈会上有关“当前国内外形势依然复杂严峻,中国经济出现新的下行压力,要在高基数上继续保持平稳运行面临很多挑战”的判断。

央行对国内外宏观经济的判断下调,意味着未来稳增长的难度更大,也意味着稳增长的诉求更强。根据天风证券的分析,未来几个季度,货币政策有望保持“稳中偏松”的总体基调,且货币政策以我为主,流动性边际放松。

当前,中国货币政策面临着国内稳经济、防风险、结构性支持重点行业发展,以及应对发达经济体货币政策收紧的多重约束。第三季度报告专栏3对发达经济体货币政策调整及应对做出详细解读。判断“本轮发达经济体放松货币政策较上一轮节奏更快、强度更大,开始调整后,推动美元指数上涨、美债收益率上升,并可能对新兴经济体产生影响”。但得益于中国宏观经济韧性更强、坚持实施正常的货币政策、汇率市场化改革取得进展以及人民币资产吸引力增强,发达经济体政策调整对中国的影响有限,未来中国货币政策将“以我为主,稳字当头”。

另一方面,未来流动性或将稳中偏松。第三季度货币政策执行报告在下一阶段主要政策思路中,删除了“坚决不搞‘大水漫灌’”、“管好货币总闸门”等代表着货币政策偏紧的表述,而新增了“增强信贷总量增长的稳定性”的要求。预示着在当前房地产业风险暴露、实体企业信贷需求偏弱、保持经济平稳运行难度加大的背景下,央行“稳信贷”的政策诉求提升,政策仍会“稳字当头”,但有望边际放松。专栏1解释超储率下降不代表流动性收紧,专栏3表明货币政策制定“以我为主”,受海外流动性收紧的牵制较小,也从一定程度上表明了央行的态度。预计未来银行间市场流动性将保持合理充裕,中性偏松。

第三季度报告将“搞好跨周期政策设计”改为“做好跨周期调节”, 从“设计”到“做好”的表述调整,或预示着跨周期政策将落到实处,相关政策有望加快推出。

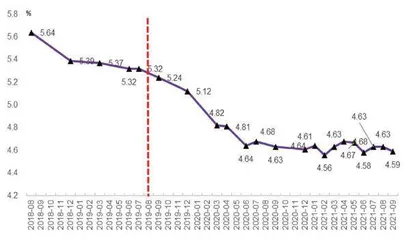

从利率角度来看,9月贷款利率上升,存款利率下降。9月新发放贷款加权平均利率 5%,较6月提升7BP,主要 是得益于一般贷款和个人住房贷款的加权平均利率分别较6月提升10BP和12BP至5.3%和5.54%,从而完全抵消了票据融资加权平均利率较6月下降 29BP至2.65%的影响。

央行对国内外宏观经济的判断下调,意味着未来稳增长的难度更大,也意味着稳增长的诉求更强。

具体来看,新发放贷款由一般贷款、票据融资和个人住房贷款组成。一般贷款是含企业贷款,但不含票据融资、融资租赁和垫款的非金融企业及其他部门贷款,也不包括委托和信托贷款。一般贷款中9月新增企业贷款的加权平均利率为4.59%,较6月提升1BP。9 月MLF、LPR 均较6月份持平,而且作为流动性代表性指标的十年期国债收益率处于下行区间,流动性充裕还带动票据融资加权平均利率下降 29BP,我们判断一般贷款利率上行可 能主要是受季节性影响、贷款结构优化所致。

个人住房贷款加权平均利率上行与涉房贷款管控相关。2020年12月,央行会同银保监会 发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,自2021年1 月1日起实施。《通知》紧承“三道红线”等监管安排,从供给侧控制流入房地产行业资金规模。监管秉承“房住不炒”的政策思路,要求压降涉房贷款的大方向较为明确。2021年以来,银行按揭额度紧缺、贷款审批与放款期限有所拉长,供不应求导致定价存在向上压力。贝壳研究院报告显示,1月至9月房贷利率持续上扬,直到10月,随着监管部门多次发声,住房信贷环境边际改善,其监测的90城主流首套房贷利率和二套房贷利率才分别环比下降1BP,为2021年以来首次下降。

存款利率自律上限优化推动存款利率下行。第三季度货币政策执行报告在专栏2中指出,将存款利率自律上限由存款基准利率浮动倍数改为加点确定后,前者的杠杆效应被有效消除,存款市场竞争更加有序。短中期存款利率基本平稳,长期存款利率明显下降。9 月,新发生定期存款加权平均利率为2.21%,同比下降17BP,较存款利率自律上限优化前的5月下降 28BP。其中,2年、3年和5年期定期存款利率较5月分别下降 25BP、43BP和45BP。 此外,定期存款期限结构有所优化,存款在银行之间的分布保持基本稳定。未来,央行将 “优化存款利率监管,保持金融机构负债端成本基本稳定”。

息差或仍将下行,但降幅有限。回顾历史,货币政策执行报告是/否提及“闸门”,往往预示着资金面偏紧/松。第三季度货币政策执行报告删除“闸门”表述,意味着未来“市场利率围绕政策利率波动”,但相对偏松。报告指出,下阶段央行将在“保持金融机构负债端成本基本稳定”的基础上,“推动金融机构将政策红利传导至实体经济,促进贷款利率稳中有降”,因此,息差或仍将下行。但考虑到当前商业银行净息差处于历史低位,2021年前三季度商业银行净息差 2.06%,仅高于近十年最低水平(2017年第一季度的 2.03%)3BP,商业银行通过盈利进行内源性资本补充的诉求较为强烈,我们预计未来息差进一步压降的空间有限。

结构性工具重要性凸显

信贷政策预计将边际放松。第三季度货币政策执行报告在下一阶段主要政策思路中首先提出要“保持货币信贷和社会融资规模合理增长”,并延续了8月23日金融机构货币信贷形势分析座谈会、9月24日货币政策委员会第三季度例会中的提法,两次提及“增强信贷总量增长的稳定性”,体现出政策对于“稳增长”的诉求,信贷政策有望放宽。截至2021年10月末,社融存量和人民币贷款分别同比增长10%和 12%,均与9月持平,处于历史底部区间。未来随着政策边际放松,信用环境有望改善,贷款及社融增速有望回升。

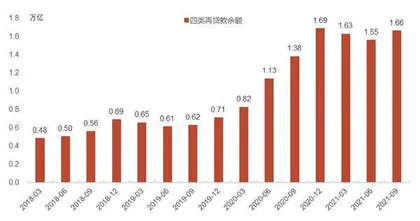

在信用环境获得改善的前提下,结构性货币政策工具的重要性日益提升。未来在稳信贷的基础上,央行将继续落实和发挥好结构性货币政策工具的牵引带动作用,以结构性工具应对结构性问题。梳理货币政策不难发现,在两项直达实体经济货币政策工具、2000亿元再贷款额度支持区域协调发展的基础上,9月以来,央行加快推出了多种结构性货币政策工具,包括3000亿元支小再贷款额度、碳减排支持工具、2000亿元支持煤炭清洁高效利用专项再贷款等,引导金融机构继续加大对中小微企业、绿色发展等重点领域和薄弱环节的支持。结构性政策工具具有对外部平衡冲击小、针对性强等优点,“先贷后借”模式有助于确保资金“精准滴灌”。与此同时,央行给特定领域的贷款贴息一定程度上缓解了银行的成本压力。

图1:四类再贷款投放情况

图2:2021年对公贷款利率呈现震荡态势

值得关注的是,房地产金融政策边际调整,监管更重视系统性风险。房住不炒定位不变,金融政策边际调整。在市场关注度较高的房地产政策方面,第三季度货币政策执行报告延续了“房住不炒”的政策导向,“坚持不将房地产作为短期刺激经济的手段”,奠定了严监管的总体基调。与此同时,新增“两个维护”,即“配合相关部门和地方政府共同维护房地产市场的平稳健康发展,维护住房消费者的合法权益”,从防风险和保民生两个角度出发,对相关政策进行边际调整,延续了9月底以来房地产金融政策边际缓和的趋势,有助于金融机构和金融市场风险偏好过度收缩的行为逐步得以矫正,房地产合理贷款需求得到满足。政策方向不变,但重心向“稳增长、防风险”倾斜。

第三季度货币政策执行报告将“构建防范化解金融风险长效机制”调整为“统筹做好重大金融风险防范化解工作”,从“构建”到“做好”,风险防范化解工作进一步推进落实。对于金融风险处置的关注重点由二季度“密切监测、重点排查重点领域风险点”转变为“坚持底线思维,增强系统观念”,“防止在处置其他领域风险过程中引发次生金融风险”,“加强对系统重要性银行的监管”,显示出监管部门对于风险系统性的重视程度大幅提升。未来信用放宽,也将有利于风险防范化解工作的推进。

从短期来看,货币政策重心向“稳增长”倾斜,流动性有望保持合理充裕,信贷政策预计将边际放松。在房住不炒基调下,对房地产金融政策边际调整,有助于稳增长目标的实现,更重要的是有助于有序推进风险防范化解,增长市场信心。从长期看,流动性阶段性宽松只是加快银行资产负债结构的调整。银行发展重心从表内向 表外财富管理转型是大势所趋。建议重视轻资产、低风险的零售标的。