银行资本补充潮涌

作者: 方斐2021年以来,上市银行进入融资密集期,配股、定增、可转债、二级资本债发行频出,尤其是最新纳入系统重要性银行的19家银行资本补充紧迫性受到关注。数据显示,截至三季度末,19家银行除广发银行未有数据外,其他银行核心一级资本充足率均超过监管要求。其中,国有大行普遍资本较为充足,但也有部分银行存在较大的提升空间。

实际上,定增、配股是银行外源性补充资本的重要方式,扩充资本可有效提升银行信贷投放对实体经济的支持。近期,随着中国系统重要性银行名单出炉以及中国版TLAC(总损失吸收能力)管理办法落地,部分银行中长期面临更高的资本管理能力要求,对这部分银行而言可通过内外部融资工具进行资本补充。

资本补充预留空间

12月6日,工商银行公告称,其已获准在全国银行间债券市场公开发行不超过1900亿元二级资本债券,这将进一步夯实该行资本实力,提升资本充足水平。两个月前,《系统重要性银行附加监管规定》对外发布,规定了国内19家系统性重要银行有更高的附加资本要求,而近期以来发行二级资本债的国有大行和股份行恰恰均位列系统重要性银行名单之中。

尽管目前19家系统性重要银行均满足相关资本要求,但未来将面对更严格的考核标准,为满足资本高要求,这就需要银行未雨绸缪及时补充资本金,这也会让这些银行在支持实体经济、加大放贷力度的同时,保持较高的资本充足率。

虽然所有系统重要性银行的资本充足率离附加资本要求还有一定距离,且保持同业较高水平,但从长期看,在加大信贷投放规模且内源性资本补充存在一定困难的背景下,就需要通过及时发行二级资本债等方式增加外源性资本补充,以预留一定的资本缓冲空间。

从工商银行此次披露的数据来看,其资本充足情况还是比较不错的,截至2021年三季度末,工商银行核心一级资本充足率、一级资本充足率和资本充足率水平分别为13.14%、14.68%和17.45%,不但符合监管要求且较二季度末均有不同增长。

尽管此次工商银行获批发行的二级资本债额度超大,但根据以往国有大行发行此类债券的情况来看,均会合理测算二级资本债券的发行规模、节奏、时间窗口,采用多批次方式分多笔完成。此前,国内商业银行发行的单笔最大规模的二级资本债为建设银行,其于2021年8月曾单笔成功发行800亿元二级资本债。而此次工商银行1900亿元额度的二级资本债获批发行,也是国有大行、股份制银行近几个月频频发力二级资本债的一个缩影。

近年来,在大力支持中小银行资本补充的背景下,发行二级资本债券的银行类型长期以地方中小银行为主,此类银行占比一直最高。但进入2021年以来,尤其是11月以后,发行二级资本债券的银行中屡屡出现国有大行和股份制银行的身影。

统计数据显示,11月至今,共有10只二级资本债落地,合计发行额度为1816.93亿元,而2020年同期发行额度仅不足500亿元。包括建设银行、中国银行、平安银行和兴业银行,这些银行单笔二级资本债最低的发行额度达到了300亿元。尽管发行额度颇大,但依靠稳健的盈利表现,这些银行所发行的二级资本债仍被市场踊跃认购。由于二级资本债的优势在于发行较为便利,这使得其成为商业银行资本补充的主要方式。未来,通过发行二级资本债快速补充资本金的方法或将被更多国有大行采用。

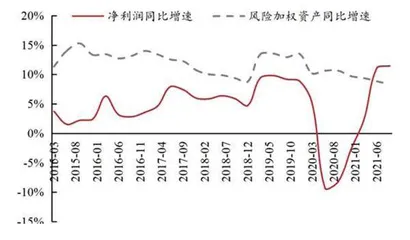

图1:净利润增速持续低于RWA增速

图2:商业银行总资产增速有所上升

除了国有大行频频发行二级资本债外,上市银行资本补充方式还有配股、定增等,2021年至今银行配股案已达3起。

近日,浙商银行、无锡银行相继公布股权融资方案,配股、定增再添新案例。其中,浙商银行拟10股配3股募资不超过180亿元;无锡银行拟定增募资总额不超过20亿元,两家银行融资均用于补充本行的核心一级资本。

统计发现,2020年,自从江苏银行配股完成后,银行配股案例明显增多。2021年以来,宣布配股融资的上市银行达到3家(包括浙商银行)。在此之前,宁波银行和青岛银行也相继公布配股方案。值得一提的是,在江苏银行之前,曾间隔七年未有上市银行配股案。而在定增方面,根据不完全统计,2021年以来已披露定增预案的上市银行有2家,另有3家已经完成发行。

通常来说,银行补充资本有两种方式,一是内生积累,主要依靠未分配利润自己造血;另外是利用外源融资,比如IPO、定增、优先股、二级资本债、永续债等。从上市银行2021年补充资本的情况来看,可补充核心一级资本的配股和定增两种股权融资明显增多。

银行资本压力直接影响信贷投放,扩充资本可有效提升银行信贷投放支持实体经济。受疫情影响,2020年银行业绩不如往年,内生性资本补充能力受到影响。随着经济明显好转,2021年银行板块表现不错,是银行进行核心资本融资较好的时间窗口。监管对商业银行补充资本金持积极态度,2021年以来,监管也曾在多场合鼓励支持商业银行补充资本。

根据相关机构的测算,2021-2023年,如要保持2020年年末的核心一级资本充足率不变,上市银行2021-2023年的资本缺口分别达1283亿元、2739亿元和5431亿元。

资本监管起作用

商业银行资本承压直接影响到信贷投放,扩充资本可有效支撑银行信贷投放以支持实体经济恢复。随着资本监管步入长效阶段,监管鼓励银行加强资本补充。

2021年以来,监管层面多次鼓励商业银行多渠道补充资本,强调拓展中小银行资本补充渠道。4月,银保监会在2021年一季度新闻发布会上就提出“鼓励银行多渠道补充资本金”;9月,央行在《中国金融稳定报告(2021)》中提出“要进一步完善银行补充资本的市场环境和配套政策”;10月,《系统重要性银行附加监管规定(试行)》落地,规定中提出“系统重要性银行应满足一定的附加资本要求,由核心一级资本满足”,反映监管引导商业银行优化资本发展模式和提高资本补充能力将步入长效阶段,资本监管或将常态化;11月,央行开展央行票据互换(CBS)操作以“提高银行永续债的市场流动性,支持银行发行永续债补充资本”。

随着资产端扩表叠加内源留存不足,银行资本补充仍然承压,使得外源资本补充渠道趋向多元化。商业银行资产端扩表带来风险资产消耗增加,内源留存不足导致资本补充依然承压。

10月,商业银行整体资产端扩表增速提升,商业银行总资产同比增速为9.23%,环比9月提升0.5个百分点,各类型商业银行总资产增速出现分化,区域性银行扩表增速较高,10月,城商行和农商行总资产同比增速为9.76%和10.36%,国有大行和股份制银行总资产增速分别为8.39%和8.58%,增速环比提升0.73个百分点和0.7个百分点。整体来看,商业银行总资产增速企稳略有回升,预期2021年四季度和2022年,商业银行总资产投放速度将逐步加快,风险资产消耗带来资本补充压力。

从商业银行净利润同比增速和风险加权资产(RWA)同比增速的差距来看,RWA增速持续快于净利润同比增速,商业银行通过留存收益内源性补充资本的渠道持续承压,2021年上半年,商业银行净利润在低基数效应下实现较高的增长,高于风险加权资产同比增速 3.15个百分点。抛开基数原因,商业银行资本缺口依旧存在,资本补充任重道远。

股份制银行和区域性银行资本补充压力更大。2019年,7家上市银行实现IPO上市;可转债发行量达到历年峰值;永续债发行兴起,央行创设票据互换工具(CBS)提高永续债市场流动性。彼时商业银行资本补充政策环境宽松,资本充足率保持上升态势。自2020年以来受疫情冲击,监管强调让利实体经济导致息差承压,商业银行资本补充压力逐渐增大,2021年上半年,商业银行资本充足率、一级资本充足率和核心一级资本充足率环比分别下降0.03个百分点、0.01个百分点和0.14个百分点。

分银行类型来看,截至2021年9月末,国有大行资本充足率为16.84%,处于绝对领先地位,股份制银行、城商行和农商行资本充足率分别为13.4%、12.96%和12.46%,资本补充压力更大。此外,10月,央行和银保监会发布中国系统重要性银行名单,对系统重要性银行提出附加资本监管要求,从2021年三季度公告数据来看,各类型银行暂时不需要立即补充资本,但部分股份制行和城商行距离监管要求较近,长期来看资本补充压力依然存在,例如中信银行和平安银行的核心一级资本充足率仅超监管线0.8个百分点和0.81个百分点。

商业银行资本补充分为内源性资本补充和外源性资本补充,内源性资本补充主要依靠利润留存,随着资本监管长效机制的逐渐建立,银行外源性资本补充工具趋向多元化。从商业银行的资本构成来看,主要分为一级资本和二级资本,二级资本可采用发行二级资本债进行补充;一级资本又分为包括资本公积、未分配利润和盈余公积在内的核心一级资本,可采用IPO、配股、增发、发行可转债(权益部分计入)等资本工具进行补充;其他一级资本的资本补充工具包括发行优先股或永续债,过往主要渠道是发行优先股,2019年,中国银行发行第一支永续债“19中国银行永续债01”,此后永续债兴起,发行余额不断攀升。

融资方式花样繁多

根据东方证券的分析,2021年,银行外部资本补充工具主要以下有几点变化:配股方式重出江湖、可转债发行起量、永续债持续活跃。2021年以来,上市银行通过一级资本外部补充工具(除永续债)募集资金合计1312.11亿元,其中,IPO、增发、配股和可转债占比分别为12.22%、30.77%、11.28%和45.73%,配股方式时隔7年后重回视野;与2020 年相比,2021年可转债发行起量,同比增长约为5倍。永续债发行持续活跃,2021年11月永续债余额为1.73万亿元,同比增长48.04%,2021年以来每月均维持45%以上高增速。

具体来看,随着上市银行配股方式“重出江湖”,资本补充“立竿见影”。2020年,江苏银行以4.59元/股的价格向全体A股股东实际配售32.25亿股,占可配售股份总数的 93.12%,募集资金总额为148.03亿元,配股于2020年12月完成。江苏银行此次配股之前的上一次银行配股还要追溯到2013年的招商银行。配股募集资金可直接补充核心一级资本,过往由于配股对资本市场短期流动性影响较大,上市银行极少采用此种方式。

伴随注册制的推进加快了IPO融资进程,上市银行配股对市场流动性的影响效应削弱;当前信用货币环境相对宽裕,叠加银行板块估值处于历史低位,配股负向影响或相对较小。此外,配股相较于定增、可转债等工具,不受市净率限制,并且配股可快速募集资金,效果立竿见影,因而上市银行配股重回大众视野。除江苏银行外,宁波银行11月23日完成配股,募集资金118.94亿元。此外,2021年,浙商银行和青岛银行也分别发布配股预案,其中,青岛银行配股已经通过证监会审核。

2021年可转债发行热度提升,可转债发行逐步常态化。可转债具有期限长、累进利率安排下平均利率较低的优点,在完成转股后能够直接补充上市银行的核心一级资本,即便不能转股也为上市银行提供了一笔长期的低成本资金。