财政支持政策性农业保险的研究与思考

作者: 郝丽芳

农业保险是减轻农业灾害损失、稳定农业生产的重要工具。政策性农业保险是指财政予以补贴的,利用保险的形式和技术管理农业风险、推进农业农村现代化和乡村振兴的政策工具。

2007年起,中央财政为部分农业保险险种按一定比例提供保费补贴,拉开了我国发展政策性农业保险的序幕。此后,农业保险补贴区域不断拓宽,特别是近年来,我国进一步扩大三大粮食作物完全成本保险和种植收入保险实施范围,农业保险体制机制日益完善。本文就县级政策性农业保险开展现状,梳理总结了实际工作中的经验做法,查找了存在的问题、不足和短板,提出政策性农业保险工作有效开展的建议。

县级政策性农业保险开展现状

县级政策性农业保险工作的开展大致流程是:选定承保机构、承保机构开展保险业务(承保和理赔)、业务部门对保险规模进行核定、各级财政部门核定保费补贴金额并拨付补贴资金。以X县为例。

一、承保机构选定方式不断优化

政策性农业保险在不同的实施时期,根据不同的险种,承保机构的选定方式也有所不同。

2019年以前,该县承保机构的选定采取以乡镇为责任主体的方式。即每年由各乡镇人民政府从有承保资格的农业保险经营机构中挑选一家承担本乡镇某险种业务的承保机构,报县业务部门备案,县业务部门将各乡镇确定的承保机构汇总后上报县政府,县政府审查同意后,通知承保机构开展相应业务。

2018年,该县被省、市确定为优质小麦完全成本保险试点县,根据《河南省“四有四化”农产品完全成本保险试点实施方案》(豫财金〔2018〕62号)工作要求,采取了公开招标的方式确定优质小麦保险承保机构。2019年1月31日,发布了《X县财政局关于2018—2020年X县优质小麦完全成本保险经办机构采购项目的招标公告》,招标工作正式开始。经过2次废标,最终A公司和B公司中标,县财政局于2019年7月10日与中标的2家保险公司签订了保险经办合同。

2019年下半年,根据省、市承保机构要保持相对稳定的要求,该县废除了以乡镇为责任主体,每年选择一次承保机构的选定方式,改为依据业务考核结果确定承保机构的选定方式。即每年下半年由业务部门对原有承保机构的保险业务进行考核,考核合格且有继续承保意愿的,其承保资格不变;考核不合格或不愿继续承保的,则取消其承保资格,改由其他机构承保。采取上述方式后,该县2020年和2021年的政策性农业保险承保机构基本保持了稳定,各项保险业务开展正常。

2021年下半年,省里组织开展了农业政策性保险业务承保机构招标工作,各县承保机构统一由省招标确定。根据《河南省财政厅、河南省农业农村厅关于开展河南省政策性农业保险业务承保机构招标标包划分有关工作的通知》(豫财金〔2021〕37号)精神,该县财政和农业农村部门认真开展了政策性农业保险业务承保机构招标标包划分工作,将全县划分为2个标包,其中标包1包括6个乡镇,标包2包括2个乡镇。最终结果是标包1由C公司承保,标包2由B公司承保,承保期限为2022年至2024年。

二、保险业务开展范围稳步扩大

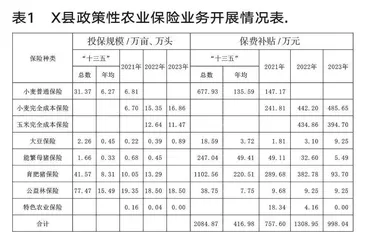

近年来,该县政策性农业保险开办险种不断增多,覆盖范围日益扩大。“十三五”期间,该县共开展政策性农业保险险种5个,年均保费补贴416.98万元。到2022年,该县政策性农业保险险种增加到7个,较“十三五”时期增长40%;保费补贴1308.95万元,较“十三五”时期增长214%。2023年,根据省级文件精神,育肥猪、能繁母猪保险统计口径较以往年度发生变化。但县级政策性农业保险险种仍有6个,较“十三五”时期增长20%;保费补贴998.04万元,较“十三五”时期增长139%。业务开展情况详见表1。

三、保险理赔时效显著提升

政策性农业保险的开展,减轻了农民受灾损失,对农业生产稳定发展起到了积极作用。2023年5月底,该县小麦因天气原因受灾后,按照省财政厅要求,该县财政局第一时间联系县农业农村局及承保农险的保险公司,实地勘查了解小麦受灾情况,督导理赔工作。全县实际承保小麦16.86万亩,受损面积2.7万亩,涉及7个乡镇。共接理赔报案381件,预计整体赔付金额675万元;完成理赔381件,完成赔付金额690万元。

县级政策性农业保险工作存在问题

一、政策性农业保险从业人员少、业务素质参差不齐与业务量日渐增大的矛盾日益突出

县级开展政策性农业保险的承保机构少,例如X县2022年以来承保机构减少为2家。加上各公司正式从业人员相对较少,主要依靠基层临时聘用的协保员开展业务,存在业务办理不及时、保单不能保证发放到户、政策宣讲不到位、各类报账材料不完备等问题。

二、粮食类保险覆盖率偏低,特色保险下滑严重

例如X县小麦、玉米、大豆等粮食作物常年播种面积44.6万亩,2022年实际投保28.38万亩,保险覆盖率为64%;2023年实际投保29.22万亩,保险覆盖率为66%。X县从2021年开始积极开展特色农业保险工作。2021年实际落实菊花种植保险1149亩、地黄种植保险474亩,保费规模共22.93万元,群众负担30%,缴纳保费6.88万元;县财政负担保费的70%,补贴16.05万元(县级补贴拨付后,省、市共奖补县级补贴部分的50%,即9.17万元)。2022年,实际落实菊花种植保险396亩,保费规模共5.94万元,需县级财政保费补贴4.16万元。2023年特色农业保险工作没有开展。

三、开展政策性农业保险积极性不高

粮食类保险覆盖率偏低、特色保险下滑严重的原因主要有:一是现有人员业务能力有限,政策宣传不到位,造成群众投保积极性不高,投保率低。二是开展农业保险需要群众缴纳一定比例的保费,部分群众因不愿缴纳保费而不参加保险。三是农业保险需县级财政配套一定比例的补贴资金(特别是特色农业保险,补贴资金占保费的70%由县级承担,上级奖补资金申请门槛偏高),且大多承保机构在县级未开设分公司,保险业务的增加,并不能给县级财政带来税收等收益,县级政府在财力极度困难的情况下,发展农业保险的积极性有待提高。

开展政策性农业保险工作意见和建议

一、加强政策性农业保险队伍建设

农业保险是一项专业性和政策性很强的工作,急需有一支业务精、能力强的专业队伍。建议省级在承保机构选定招标时,应根据业务需要明确承保机构各岗位从业人数,并就承保机构对协保人员的业务培训、考核上岗等工作提出具体要求。同时,市、县之间通过相互交流、培训学习等途径进一步提高从业人员的专业技能和业务水平。

二、切实降低农民和基层保险投入比例,取消县级配套资金

《河南省农业保险保费补贴管理办法》第十五条规定:对本保险期限内无赔款的投保农户,在下一保险期限内给予一定比例的保费减免优惠,并在保单中注明。建议在此条执行过程中,统一按免收投保农户保费的办法执行。同时,中央、省应充分考虑县级财政目前的实际困难,取消县级财政配套资金。

三、从中央层面出台政策,加大特色农业保险发展力度

目前特色农业保险省级仅奖补25%,中央无奖补资金,保费的70%由县级财政负担,30%由群众负担,群众和县级积极性不高。建议完善中央财政对特色农业保险补贴政策,中央、地方形成合力,共同做大做强特色农业保险,更好地扶持地方特色农业产业发展,带动当地农民致富。(作者单位:修武县财政局)

(责任编辑:赵新江)