基于决策树的银行目标客户预测算法

作者: 夏安林 杜董生 盛远杰 刘贝

摘要:近年来互联网金融的兴起对传统银行产生了巨大的冲击,传统银行的优势在于拥有巨大的客户数据库,为了提高传统银行的竞争力,可以借助机器学习的方法对大量客户进行区分,从而寻找出潜在客户,实行高效管理。由于银行数据量大、特征多的特点,该文通过决策树算法对其进行分类和预测,首先观察统计数据特征对数据进行清洗预处理,再利用不平衡算法解决数据量不平衡问题,最后利用决策树算法建立最终模型,对客户进行分类和预测,向潜在的顾客进行推荐,减少了银行的盲目推荐费用,有效提升了推荐的成功率。

关键词:分类模型;决策树;银行数据分析;数据挖掘;人工合成采样

中图分类号:TP181 文献标识码:A

文章编号:1009-3044(2022)24-0008-04

1 引言

互联网金融的兴起,使人们在日常消费中的支付更加便捷,为人们的储蓄和借贷服务带来了极大的方便和高效。在互联网金融的冲击与推动下,传统银行既要面对困难,也要面对机会。为了在日趋激烈的竞争中取得有利地位,传统银行应从根本上适应时代发展的潮流和需要[1]。由于网络金融产品在利率、费用、时间等方面相对于传统银行理财产品具有明显的优越性,因此,人们更愿意选择将存款资金投资到网络理财产品中,从而导致了银行客户资源的大量流失。而银行是传统的金融业,虽然有着庞大的用户基数,却不能完全利用这些数据,因此,大量的数据并没有给银行提供更多的信息,更没有发现海量的有用资料。

大数据时代,以互联网、大数据、人工智能为代表的信息技术与各行各业的结合越来越紧密,随着大数据对传统金融行业的革新,我国传统银行面临着新的机遇和挑战[2]。传统银行系统具有丰富的数据量,但是获得的信息却很匮乏,银行许多重要决策依旧是通过经验做出的,而不是根据通过分析数据的结果科学决策,因此利用机器学习的方法对数据进行分析,做出科学的决策才能使银行巨大的数据库发挥真正的作用[3]。

决策树是一种广泛应用于数据挖掘的分类技术,通过对顾客进行归类、对顾客进行顾客关系的处理,并采用不同的市场策略,理解顾客的需要,降低顾客的损失,并提升企业的使用效率,降低费用,增加效益。

2 决策树相关理论

决策树是一种实现分治策略的层次数据结构[4]。该算法是一种能够进行分类与回归的高效非参数学习算法。该算法可以从一组具有特点和标记的资料中归纳出一套判别准则,并利用树型的形式将其表示出来,从而求解出一种归类与回归问题,决策树算法的本质是一种图结构。

决策树的产生是一个递推的过程,在三种情况下都会产生回归。一是目前结点所含的所有样品都是一个类,不需要进行分类;二是当前的属性集合为空白,或者在全部的数据中都具有同样的属性值,则将目前的数据作为一个叶子的节点,并且设置它为数据样本最大的一个分类;三是目前节点所含的样本集为空白,无法进行分割,因此,将目前节点作为“叶节点”,设置该节点的类型为其父结点中数据样本最大的一个类。

2.1 CART决策树

CART决策树的生成包含分裂,剪枝和树选择三个步骤。分裂:分裂过程是一个二叉树划分过程,其特征可以是连续型或离散型的,CART没有停止准则,会一直生长下去;剪枝:利用成本复杂性进行修剪,首先从最大的一棵树中选取子树,然后对其修剪,直至仅有一棵根结点为止,最终生成一棵最优的决策树;树选择:每个剪树枝的预测效果分别采用一组试验集合进行评价(也可以用交叉验证) 。

CART决策树使用“基尼指数”(Gini index) 来选择划分属性[5]。可以通过基尼值来衡量数据集[X]的纯度。假定当前样本集合[X]中第[k]类样本所占的比例为[pk(k=1,2,3,…,y)],则基尼值为公式1所示。

[Gini(X)=1-1yp2k] (1)

[Gini(X)] 表明了在两个不同类型标签之间的不一致性的随机抽样的可能性。基尼不纯度是指该样品被选择的概率乘上错误的概率。[Gini(X)]越小,则数据集[X]的纯度越高。当一个结点中所有的样本都是一个类时,基尼不纯度为0。

属性[a]的基尼指数定义为

[Gini(X,a)=1vXvXGini(Xv)] (2)

基尼指数[Gini(X,A)]表示经过[A=a]分割后集合[X]的不确定性。基尼指数越大,样本的不确定性就越大。在候选集合[A]中,选取划分后基尼指数最小的特征作为最佳分割属性,即:

[a*=argmina∈AGini(X,a)] (3)

2.2 剪枝

在决策树学习中,剪枝是处理“过拟合”问题的重要方法,为使训练样本得到最准确的归类,需要反复进行分割,导致决策树中出现大量的分支;在这种情况下,由于学习的样本学习太好,以至于将某些特征视为所有的资料都具有的普遍特性,从而造成了过度拟合。决策树剪枝的基本策略有“前剪枝”和“后剪枝”[6]。

前修剪算法是将决策树的结构预先终止而进行修剪,因为它不能预先得到停止的临界点,因此不经常采用。后修剪技术是在决策树发育成熟后,将一些结点上的分叉修剪,从而实现了对大型决策树的裁剪。最有代表性的后修剪方法是成本复杂度修剪。其基本思想是:对每个内部的结点进行运算,假设结点的子树经过修剪后,可以得到预期的错误率。在修剪后,如果期望错误率增加,就会保持这个子树,否则就修剪这个子树。该算法生成了一套修剪过的树,然后利用一套单独的试验系统对树进行评价,最后正确率最高的树被保留为结果。

3 基于决策树算法的银行客户预测

通过对数据集的预处理,采用决策树模型对数据进行归类,并对其进行评估、分析,并将其与原始模型进行对比,然后利用该模型对数据进行了预测。测试流程包括:数据预处理,决策树分类训练集,用训练后决策树模型进行预测,并将其输出。

3.1 数据预处理

该文以银行机构直接营销的海量真实数据,分析各类属性预测客户是(1类) 否(0类) 会购买定期存款([y]) ,所有决策属性中还有客服人员与客户联系的信息以及其他属性。

本数据集共有25317行,18列。前几行示例如表1所示。

数据说明如表2所示。

其中,客户唯一标识([ID]) 和预测客户是否会订购定期存款业务([y]) 不作为分类属性,则选择的分类属性共有16种,选择预测属性一种([y]) 。在选定了这些属性之后,每个属性都会被检查规范性和合理性,并且筛选出合格的属性。

首先区分出连续型和离散型属性,其中连续型属性有{[age],[balance],[day],[duration],[campaign],[pdays],[previous]},离散型属性有{[job],[marital],[education],[default],[housing],[loan],[contact],[month],[poutcome]}。

对每个连续属性绘制箱线图查看离群点的分布。可以提供数值型变量的最小值、最大值、四分位数、中位数和的值。将n个数从小到大排序,四分位数是四分位置对应的数,以此类推:

下四分位:[Q1=(n+1)/4]

中分位:[Q2=(n+1)/2]

上四分位:[Q3=3(n+1)/4]

四分位距:[IQR=Q3-Q1]

上界:[Q3+1.5IQR]

下界:[Q1-1.5IQR]

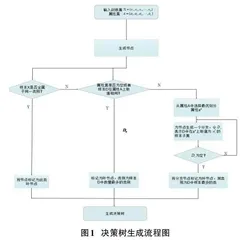

通过图1所示的箱线图检查连续型属性是否存在离群点。

由箱线图可知:

1) [age]属性删除大于70的记录。

2) [balance]删除大于3763和小于-1965的记录。

3) [duration]属性删除交流时长大于639秒的记录。

4) [campaign]删除联系数量大于6的记录。

5) [day]属性没有离群点不做删除。

6) [pdays]属性为客户最近一次与之前活动联系后经过的天数,[pdays]属性中有20000条左右值为-1,剩余越5000条是不为-1,处于1~854之间的一些值。这列数据的中位数,上四分位数,下四分位数均为-1,如果删除离群点,这个属性全为相同值,就没有意义了,所以不做删除。

7) [previous]此活动开始前与客户的联系数量,[previous]属性中有20000条左右值为0,剩余约5000条是不为0,处于1~275之间的值,此列属性的上四分位数,下四分位数和中位数都是0,所以也不做删除。

对于离散型的变量,存在一些值为[unknown]的值,首先是进行频率的统计,将少量的数据进行剔除,大量的删除会对分类的结果造成一定的干扰。

离散型的变量中存在值为[unknown]的有以下属性:

1) [job]工作类型,[unknown]值较少,进行删除。

2) [education]教育水平,[unknown]值较少,进行删除。

3) [ contact]联系人通信类型,[unknown]值有7000多条,为了避免影响结果,所以不做删除。

4) [poutcome]以前的营销活动的结果,[unknown]值有20000多条,为了避免影响结果,所以不做删除

不存在[unknown]值的离散型变量有以下属性:

1) [marital]婚姻状况,三个取值,无异常值。

2) [default] ,二元变量,无异常值。

3) [housing]是否有住房贷款,二元变量,无异常值。

4) [loan]是否有个人贷款,二元变量,无异常值。

5) [month]每年的最后一个联系月份,十二个月份,无异常值。

3.2 建模过程

决策树分类方法适合银行数据量大、数据属性多等特性[7]。以3/4的数据集为训练集合,1/4的数据集作为测试集合,利用混淆矩阵中的各个度量指标和 ROC曲线来观测模型的错误率,并对测试集合进行预测。

该文采用CART决策树,剪枝后决策树可视化如图2所示。除了叶节点之外的所有节点都由五个部分组成。基于一个特征的值的有关数据的问题。每个问题的答案要么是 True,要么就是 False,根据问题答案数据点会在该决策树中移动;gini:基尼不纯度;samples:节点中的数量;value:每一类别中的数量;class:节点中大多数点的类别。

通常使用混淆矩阵来描述决策树的性能,建模结果如表3所示。

根据上表混淆矩阵可得以下指标:

其中,精确率为分类正确的数目与分类器判定为该类的数目所构成的比率,召回率为分类正确的数目与该类实际样品数量的比率, F1-score是精确率与召回率的协调平均。

结果表明:该模型具有92%的准确率,但1类样品中只有30.1%的数据被正确分类,从图3的ROC曲线可以得出 ACU为0.89。因此,所建立的模型不够完善,需要对其进行优化,以克服数据不平衡的问题[8]。

3.3 模型优化

采用决策树对不平衡的数据进行分类预测,总体准确率虽然高,但1类预测准确率偏低;就银行来说,对1类数据错误的判断会产生很大的影响,在这个案例中,1类顾客很有可能会订购银行的定期存款,但是,模型认为顾客不太可能订购。这种数据不均衡的情况下,通常可以用采样技术解决。