2023证券研究行业价值报告高质量征途

作者: 陈见

传说中,有一种老鹰,会在40岁老迈之际,独自飞上悬崖,用变长变弯的喙击打岩石,令其脱落,长出新喙,再把变钝的指甲和多余的羽毛一根根拔掉,等待新生。如此经过5个月,老鹰会完成重生,再活30年。

虽然鹰之重生只是神话,但在现实中,这一现象却在许多领域被演绎。如今,鹰视雁行的证券分析师,也迎来了这一时刻。

在公募基金费率改革挑战传统卖方研究模式之下,如何提质增效,守住市场份额,同时广开财源,拓展综合性收入;在金融强国建设的历史进程中,如何发力培育一流投资银行和投资机构,更好发挥资本市场枢纽功能,成为整个证券研究乃至证券行业面对的新命题。新的时代际遇下,高质量研究、多元化创收、全方位协同、数字化赋能成为这一行业价值焕新的关键词。

分仓佣金缩水,收入面临挑战

证券研究行业的绝对主力,是券商下设的研究所。其主要收入模式,是“以研究换佣金”。

简单来说,券商研究所会为公募基金等机构投资者提供研究服务,但公募并不单独为这一服务付费,而打包在给券商的股票交易佣金中一并支付。

由于公募基金的股票交易通过租用不同券商席位进行,每一家券商所获得的佣金,往往由公募根据在各席位的交易量、券商研究服务的质量进行分配。按照中金公司的测算,投研服务、关联基金贡献(券商参控股基金)、渠道代销返佣、第三方服务软佣对券商分仓佣金收入的贡献分别为40%、35%、15%、10%,研究服务占比最高。

在这种以售卖研究成果换取佣金分仓的模式下,券商研究所也被称为卖方,公募基金等机构则被称为买方。

2023年,这一沿袭近20年的卖方研究模式遭遇挑战。

其标志性事件在于,证监会于2023年7月公布《公募基金行业费率改革工作方案》,拟采取15项举措,合理调降基金费率。12月,证监会发布《关于加强公开募集证券投资基金证券交易管理的规定(征求意见稿)》,以规范基金交易佣金及分配管理,保护基民合法权益。与券商研究所关系最为密切的交易佣金改革方案得以明确,降佣成为定局。

按照新规,指数基金等被动型基金不得通过交易佣金支付研究服务费用,且其佣金率将挂钩市场平均水平;其他基金支付研究服务费用的佣金费率,原则上不得超过市场平均水平的两倍。同时,基金管理人通过一家券商进行交易时,为该券商分配的佣金不得超过该基金当年佣金总额的15%,管理规模不足10亿元的小型权益类基金,则仍可维持30%的分配上限。

那么,此次公募降佣对券商影响几何?

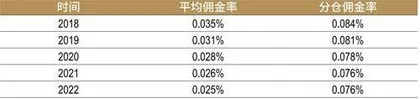

其核心来自分仓佣金费率降低的影响。如果用分仓佣金相对公募基金股票总成交额的比值来大致估算分仓佣金率,可以发现,2018至2022年,分仓佣金率由0.084%下降至0.076%。而根据华创证券研究所测算,同一时段,A股市场平均佣金率从0.035%下降至0.025%(表1)。

表1 :2018—2022年证券行业平均佣金率变化

券商的分仓佣金费率远远高于市场均值,与其附带卖方研究等增值服务应不无关系。根据新规,如果分仓佣金费率下降至市场均值的2倍,则为0.04%―0.05%。

据中信证券研报测算,在仅考虑佣金费率调整的情况下,预计A股市场席位租赁佣金规模可能从2022年的188.7亿元下降至126.4亿元,降幅为33%。

拉长时间看,尽管近年公募基金迎来高速发展期,其管理的资产规模从2012年的2.8万亿元增至2022年的25.75万亿元,增长超过8倍,而同期证券研究行业所获得的分仓佣金仅从40.67亿元增至188.74亿元,增长3.6倍(表2)。分仓佣金增速落后,意味着,即便未来公募规模持续扩张,分仓佣金也未必同步增长。

表2 :证券行业公募分仓佣金总额及公募基金资管规模增长情况

而且,分仓佣金高低容易受到市场行情影响:牛市到来,公募资管规模激增、交易活跃,佣金往往跳涨;如果市场徘徊,交易清淡,佣金也会受到影响,2022年数额就较2021年明显下滑。

收入增速不高、不稳的同时,证券研究行业近年仍在持续扩容。

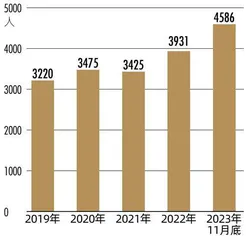

Choice数据显示,截至2023年11月底,在证券业协会注册的分析师人数已达4586人(图1),规模超过百人的券商研究所也由2019年的6家增至2023年的13家。

图1 :近5年分析师人数变化

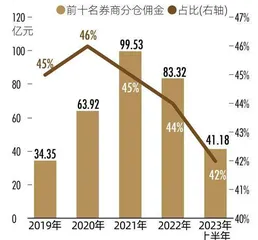

从业人数的增长,使得证券研究行业的竞争加剧。近5年数据显示,前十名券商的分仓佣金份额持续下降,从2019年的45%下降至2023年上半年的42%,行业集中度有所下降(图2)。

图2 :前十名券商的分佣市场份额

展望未来,公募基金的资管规模仍处于增长通道。一个里程碑事件是,2023年6月末,全国公募基金资产净值合计达27.69万亿元,首次超过25.34万亿元的银行理财产品存续规模,公募基金也由此取代银行理财,成为“资管一哥”。

来自中国证券投资基金业协会的数据显示,截至2023年三季度末,公募基金管理公司及其子公司、证券公司、期货公司、私募基金管理机构资产管理业务总规模约67.6万亿元,其中,11221只公募基金产品的总规模达到27.48万亿元;而在2022年底,公募基金管理总规模为25.75万亿元。

近年,银行理财产品规模呈缩水态势,其中固收类产品规模占比提升,公募的固收类基金规模、份额也呈现双增趋势,均反映出居民对资产保值增值的意愿日益迫切。随着费率改革的推进、浮动费率产品等创新力度的增强、公募REITs的扩容增类,公募基金有望在理财市场的竞争中,保持顶流地位。

但高比例降费之下,分佣蛋糕会不会随之扩大,仍未可知,未来证券研究行业的竞争,无疑将更趋激烈。如何打破对公募分仓佣金的高度依赖,寻求多元化收入路径,成为券商研究所迫在眉睫的新挑战。

多元化创收,价值扩张大时代

事实上,从卖方研究走向综合研究,服务更广泛的客户,实现多元化创收,在证券研究行业破题已久,许多研究所都作出了有益探索。此次公募基金费率下调,只是加速转型的又一节点。

在接受新财富调研时,不少券商研究所所长指出,随着资本市场的不断发展,研究业务正迎来价值扩张的大时代,其客户不仅早已拓展到保险公司、社保基金、私募等机构投资者,近年,来自银行理财子公司、产业资本、上市公司、地方政府等方面的需求,亦为证券研究带来了广阔的价值实现土壤与展业空间。

资管业务带来价值增量

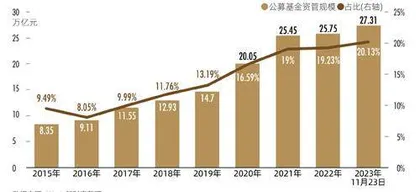

中国经济发展、小康社会建成,带动了财富管理市场的高速成长。而在财富管理大市场中,作为分析师主要服务对象的公募基金,管理的资产规模占比仅在20%左右(图3),其他机构也在对研究产生新的需求,其中包括体量与公募相近的银行理财子公司,以及热度升温的合格境外机构投资者(QFII)等。

图3 :公募基金资产管理规模占资管业务总规模的比重

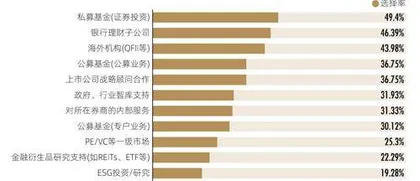

新财富2023年的问卷调查显示,面对市场变革,超过40%的分析师认为,来自私募基金(证券投资)、银行理财子、QFII等方面的需求将成为券商研究未来最大的增长点(图4)。

图4 :哪类业务将成为券商研究未来最大的增长点

尽管相对于公募基金而言,私募证券投资基金规模相对有限,但近年来,私募证券投资基金规模占比不断上升(表3)。同时,超百亿规模私募管理人数量亦呈不断上升趋势,私募排排网数据显示,截至2023年12月19日,百亿私募证券管理人数量达104家,而在2020年仅有52家。随着头部私募管理人的增长,且基金业绩分化明显的状况下,未来投资理念成熟、长期业绩优秀、风控能力强的私募管理人将会更受市场青睐,这也意味着其对专业研究的需求更为强烈。

表3 :私募证券投资基金存续只数及存续规模

不仅如此,私募股权投资基金、创业投资基金等一级市场投资规模的不断扩张亦带动私募基金行业快速发展,中国证券投资基金业协会数据显示,2022年中旬,中国私募基金行业资管规模正式跨越20万亿大关,其中,私募股权投资基金、创业投资基金占比分别达53.87%、13.21%。私募股权基金通常投资于未上市或成熟期较长的企业,持有期限较长。其特性决定私募投资需要高度专业化的投资团队和研究能力,这一过程中,研究的支持不可或缺。

私募基金之外,银行理财子公司亦被寄予厚望。

2022年,资管新规全面施行,理财产品净值化转型持续深化。在刚性兑付被打破的背景下,如何推出稳健的高收益产品,尤其是以股票为基础的权益类产品,成为银行理财子公司的痛点所在。

譬如,光大理财推出的第一只权益类产品⸺阳光红卫生安全主题精选,2023年净值跌超20%。将时间线拉长,这只成立于2020年5月26日的产品,于2021年8月17日净值跌破1元,当下已跌破0.5元,收益率每况愈下。

而这并非个例,原因并不难理解,擅长信贷、债券业务的银行,针对股票为代表的权益类资产的投研体系一直较为薄弱,因此,脱胎于银行的理财子公司,在权益类产品上的运作上也并不擅长。

过去,大部分银行的资管部门因风险偏好低、无法直投股票、市场化程度低等原因,没有形成完备的权益投研体系。理财子公司开业后,其投资股票的限制放开,未来加大权益资产配置成为大势所趋。有机构预测,2030年,中国理财产品带来的股票投资规模有望达到5.5万亿元。