10年产销量均增长35倍,分红率超20%,隔膜专家如何炼成?

瑞士时间2023年12月18日,星源材质(300568)成功发行全球存托凭证(GlobalDepositoryReceipts,简称“GDR”)并在瑞士证券交易所正式挂牌上市。其本次共发行1268.48万份GDR(1份GDR代表5股A股股票),每份GDR发行价格为9.46美元,募资约1.2亿美元。

2023年前三季度,星源材质实现营收22.11亿元,同比增长5.64%,归母净利润6.68亿元,同比增长13.56%,毛利率达到46.64%,盈利能力逐季增强。

星源材质业绩增长的背后,是中国新能源汽车产业链正以超过“规划”的速度狂飙。

2022年,中国新能源汽车销量688.7万辆,同比增长93.4%,动力电池装机量约294.6GWh,同比增长90.7%。2023年高增速持续,上半年中国新能源汽车销量达到374.7万辆,同比增长44.1%,国内动力电池装机量达到152GWh,同比增长38%。

锂电池装机量和市场份额急剧攀升下,与正极、负极、电解液并称锂电池四大主材的隔膜,同样迈入了高速增长期。2017―2022年,国内锂电隔膜出货量由16.4亿平方米增至133.2亿平方米,年复合增长率52.03%。2023年上半年隔膜产量67.08亿平方米,同比增长27.02%。

快速放量的中国隔膜行业,诞生了一批技术领先、成本优势和规模效应显著的领军企业,产品渗透全球市场。

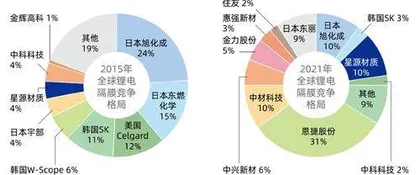

2015年,全球隔膜市场超过60%的份额被日本旭化成、美国Celgard公司、日本东燃化学、韩国SKI(SKInnovation,SK集团旗下能源公司)、日本宇部等美日韩厂商占据。到2022年,中国企业占全球隔膜市场份额超过80%,头部企业份额大幅攀升(图1)。

图1 :2015—2021年全球锂电隔膜行业竞争格局变化

隔膜的国产替代不仅速度惊人,还拥有巨大的增量空间。EVTank等研究机构预计,2030年全球隔膜出货量将达到1040.6亿平方米,其中超过900亿平方米将由中国企业提供,占比超过86%。

在新能源热土深圳成长起来的星源材质,便是中国隔膜行业的头部企业之一。

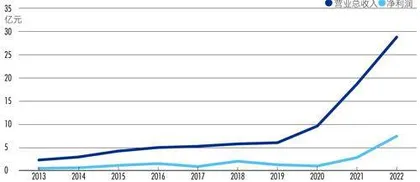

2003年进入电池隔膜代理行业,经过20年的发展,星源材质已具备了干法、湿法、涂覆膜技术的规模化量产能力。2015―2022年,其隔膜销量从1亿平方米增至17.03亿平方米,7年增长了16倍;总资产规模由9.46亿元增至137亿元,增长13.5倍;营业收入由4.25亿元增至28.8亿元,增长5.78倍;净利润由1.18亿元增至7.19亿元,增长5.09倍(图2),处在规模和业绩高速增长期。

图2 :近10年星源材质营业收入和净利润

这样的增长速度,仍无法满足市场需求。2023年2月末,星源材质南通超级基地一期刚举行投产仪式,3月末,其在佛山南海投资100亿元的新生产基地举办奠基仪式。2023年8月,其公告披露,拟在马来西亚投资不超过50亿元建设生产基地。预计2027年,星源材质的隔膜年产能将达到160亿平方米,占据全球25%左右市场份额,成为锂电池隔膜种类齐全、技术先进,成本领先,供应能力强大,产能全球化布局的专业隔膜研发生产龙头企业。

从单一路线到技术路线全覆盖,从外行变身隔膜专家

星源材质20年高速发展背后,是一个创业公司克服重重困难潜心攻克隔膜技术,从代理到创业、到国内首家打破海外技术垄断,进而成为“隔膜专家”的故事。

2003年9月,陈秀峰创立深圳市富易达电子科技有限公司(简称“富易达”),从事日本电子产品、电子材料进出口贸易,并代理销售日本村田等企业的锂电池隔膜产品。

这一时期正是中国消费电子产业高速发展期,深圳诞生了以比亚迪、比克电池等为代表的锂电池制造企业。

曾在日本北陆先端大学院进修应用电子技术的陈秀峰,敏锐嗅觉到消费电子产业国产化发展的浪潮,认定电子产品及其锂电池、隔膜等配件的国产化将是必然趋势,国产替代的市场空间不可估量。

富易达开始业务转型,从进出口业务和代理,走向自研自产,联合四川大学高分子材料工程国家重点实验室,自主研发单向拉伸干法隔膜,并逐渐与国内外知名锂电池厂商建立长期稳定合作。2008年,富易达整体变更为股份有限公司,并更名为深圳市星源材质科技股份有限公司。同年,星源材质第一代国产锂电池隔膜投产,当年电池隔膜收入占比超过90%。同年,其“高安全性能锂电池复合隔离膜产业化技术”项目被科技部列入国家火炬计划重点项目。

故事按照这样的单线发展,星源材质将毫无悬念利用资本市场做大做强。然而,电池行业正极从磷酸铁锂到镍钴锰酸锂演化,重塑了隔膜行业的竞争格局。

在讲述技术路线变革之前,不妨先简单了解一下隔膜的技术路线、核心工艺与难点。

隔膜是一种置于电池内部,将正负极分开的有空隙绝缘膜,其空隙可以让锂离子在电解液中传输流通,且电子从外电路传输,从而形成电化学充放电回路。其质地决定电池的界面结构、内阻,直接影响电池容量、循环以及安全性能,是锂电池产业链中最具技术壁垒的关键内层组件。截至2022年末,隔膜的成本约占锂电池成本的3%―10%,毛利率可达40%―60%,是电池四大主要材料中毛利率最高的产品。

隔膜微孔制备技术是隔膜制备工艺的核心,根据微孔成孔机理不同,分为干法隔膜和湿法隔膜。在磷酸铁锂为主流技术路线的时代,干法隔膜可物尽其用。但是,三元电池需要更轻薄、更高强度、更高能量密度的隔膜,具有更高孔隙率和更好透气性的湿法隔膜才能满足需求。

随着电动车续航里程向1000公里进级,动力电池能量密度大幅升高,对隔膜要求也再度提升,湿法基础上的涂覆隔膜开始规模化应用。涂覆本质是一种改性手段,即在湿法隔膜上涂覆无机陶瓷材料、聚偏二氟乙烯(PVDF)、芳纶等特定材料,以改变基膜性能,有效提高隔膜的抗穿刺、耐热性和吸液能力,从而提升电池的安全性和使用寿命。

湿法隔膜制造工艺难度大、精密程度高,其产线与干法产线完全不同,不存在改装再利用的可能性,国际、国内隔膜大厂基本走单一技术路线。星源材质于2006年便自主研发湿法隔膜,但由于湿法隔膜产线投资较大,前期以量产干法隔膜打开局面。出现新的增量市场,选择扩大湿法业务线,如同再次创业。

不能忽视的第一个关卡,是核心专利。锂电池隔膜技术发展迅速,但早期核心专利基本被海外巨头垄断。对于国内企业而言,干法和湿法(包括涂覆)的自研之路都不容易,寻求专利授权等合作是国产替代路上的必选项。

2015年2月,星源材质与韩国LG化学签署锂电隔膜相关专利技术许可协议。当年,星源材质出产湿法隔膜2000万平方米,开始对比亚迪、国轩高科及LG化学等头部电池厂商批量供货。

增量市场出现后,星源材质得以在资本市场续写新的增长篇章。

股改后8年,2016年12月1日,星源材质正式在创业板上市。此后7年间,其通过发行可转债、定向增发、GDR等方式,从资本市场直接融资约67亿元。手握充足资金的星源材质,得以顺势大扩产。

10年间产销量均增长35倍,市场份额大幅提升

锚定全覆盖技术路线的星源材质,近10年的发展关键词是扩产。

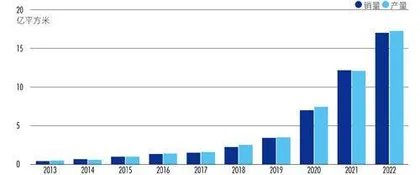

截至目前,星源材质已形成以深圳、合肥、常州、江苏、南通、瑞典、佛山和东盟八大生产基地为依托,深圳、日本大阪及德国等研发中心并存的全球布局,近10年产销量均增长35倍(图3)。到2027年,星源材质基膜产能预计160亿平方米。

图3 :2013—2022年星源材质隔膜产销量

2005―2006年,星源材质自主突破并掌握湿法工艺技术,建立了湿法锂电池隔膜中试生产线,逐渐积累了锂电池隔膜的行业经验。2012年星源材质开始投资建设湿法产线,2014年完成了建设和试运行。近十年,湿法隔膜无疑是为星源材质贡献增量的核心动能,这是与下游需求匹配的结果。

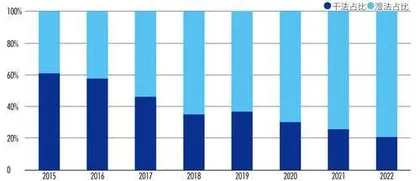

根据EVTank数据,2016―2022年,国内湿法隔膜出货量从5.5亿平方米增长至104.8亿平方米,年复合增长率为63.4%,市占率从43.3%增长至78.7%(图4),湿法隔膜已经成为隔膜市场主流产品。

图4 :近年来干湿法隔膜出货量占比变化

跟上主流趋势,扩张湿法隔膜产能时,星源材质的干法隔膜产线也在持续扩张。一方面是干法隔膜仍有存量大客户订单,另一方面,干法隔膜出现了新的增量市场,即储能市场。

2021年,全球储能电池出货量为44GWh,2022年出货量增至122GWh,同比增长1.8倍。储能作为锂电最具爆发潜力的应用,吸引了宁德时代、LG等巨头大力布局,干法隔膜因成本、安全性等优势成为储能市场的优选技术。2020―2022年,国内干法隔膜出货量连续增长,三年复合增长率为42.6%。

因此,干法和湿法技术将长期共存,且都拥有巨大的增量市场。星源材质全覆盖的技术路线优势凸显,有望通吃两大市场增长的红利。

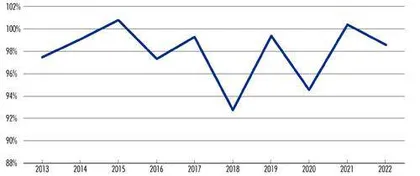

其最大的掣肘是,持续扩产能仍无法满足订单需求。

近10年来,星源材质的产销率始终维持在92%以上,2021年一度超过100%(图5),产能超负荷运转。星源材质董事长陈秀峰表示,“这么多年,我们发展的瓶颈都是不能满足客户的订单,客户需求与我们目前能供应的数量差距较大。而且客户扩产速度非常快。我们不缺订单,我们的困难是供应能力不够,需要加快投产”。

图5 :近10年星源材质隔膜产销率