8成营收来自海外,药明系成长逻辑或遭挑战

作者: 陶娟

由于全球头部药企仍集中于欧美,药明康德8 成营收来自海外,美国客户的营收贡献近年更从55% 提升至66%,但其超过9 成员工在亚洲,欧美员工仅占5%。中国工程师红利带来的优势,是驱动国内CRO企业业绩高增长的底层逻辑。

作为资本运作高手的药明系,目前孵化出4 家上市公司,总市值超3500亿港元,IPO及再融资合计募资超过400 亿元。市场份额高歌猛进的同时,药明生物主要股东套现超过800亿港元,药明康德重要股东套现也达到128亿元。

过去几年,药明康德、康龙化成、凯莱英等CRO龙头业绩实现了3 年3—5 倍的增长,但股价却自高点下跌了6 成以上。这背后,海外营收占比过重的风险值得警惕,解决之道,将倚赖中国创新药企全球排位的提升。

“制裁传闻”引发市场大跌

2024 年1 月26 日午后,药明系个股股价突发跳水,药明生物(02269.HK)由涨5%反转至跌23%,药明康德(02359.HK)更一度暴跌30%。截至收盘,药明康德(603259)A股跌停,H股跌超16%,药明生物跌超18%,药明合联(02268.HK)跌20%。

据中国证券报、第一财经、e公司等媒体报道,业内流传,美国拟出台《生物安全法案》,确保外国生物技术公司无法获得美国纳税人的资金。华大基因(300676)、华大智造(688114)、药明康德等中国医药生物龙头企业被该议案点名。受此波及,CXO、创新药板块股票整体下挫。

随后,药明康德、药明合联等纷纷作出澄清。综合澄清内容,核心观点有三。

其一,提出该法案的议员本身比较激进,其过去一共提出了162个法案,最后仅2项通过。

其二,该法案尚未生效及颁布,按照立法程序,要求美众议院和参议院相关委员会分别在审核后,对各自法案版本进行投票,以形成最终版本。涉及药明康德的内容仍待进一步审议,并可能变更,而且,任何一个法案提出到通过,需要好几年时间。

其三,药明康德被指接受了一家名为“军民融合精选混合证券投资基金”的投资,而实际情况则是,中国一些带有“军民融合”字样的基金,在2019年到2022年期间短暂持有过药明康德股票,且这些基金持有数量很少,分别为2000股和15500股。

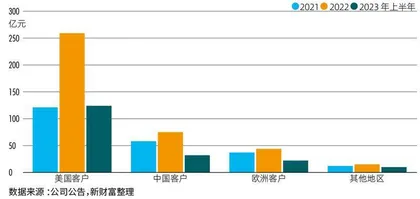

图1:药明康德营收快速增长

药明系认为,消息对公司没有实质性影响,市场属于过度反应。

华大智造表示,该草案尚处于提案阶段,且对于公司的指控存在多处事实错误,后续可能被修改或终止,能否形成法律尚存在较大不确定性。

华大基因方面则回应称,公司管理层正在对该事件进行评估,但不认为公司当日股价走势与该法案有直接关联,法案出台可能性如何主要基于美国相关方的立场,公司不作评价。

整体看,市场的担忧,与这些公司的收入结构有关,药明系也不例外。

80%营收来自境外,美国客户贡献2/3

近年来,药明康德80%营收来自境外,这与它的服务模式及客户分布紧密相关。

通俗来理解,药明康德之于欧美药企,类似于富士康之于苹果,药企负责新药的技术创意、品牌及销售,而药明康德则利用中国的工程师红利,在技术相对没那么尖端的研发生产环节提供外包代工服务。

创新药研发具有高投入、长周期、高风险等特点。一款创新药的研发,平均需要“10年,10亿美元”,而药明康德这样的CRO(Contract ResearchOrganization,合同研究组织)企业,可以帮助委托方进行技术与设计优化、降低研发成本、缩短产品上市周期、降低失败风险,这一行业也被形象比喻为新药研发路上的“卖铲人”。

由于头部药企集中于欧美,它们常年在研发上投入几百亿美元,也就自然成为了药明康德等国内CRO企业的大主顾。

从药明康德最近几年的公告看,美国客户不仅是为其贡献收入最高的,也是增速最快的。

2022年,药明康德的活跃客户数量超过5950家,其中来自美国客户的收入为259亿元,同比增长113% ;来自中国客户的收入为75亿元,同比增长30% ;来自欧洲客户的收入为44亿元,同比增长19% ;来自其他地区客户的收入为15亿元,同比增长23%(图1)。

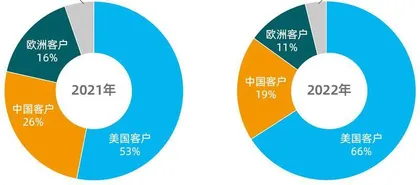

随着美国药企加大研发投入,其在药明康德中的营收占比已从2021年的53%提升至2022 年的66%,占比2/3(图2)。而中国、欧洲、其他地区客户的收入占比均不同程度下滑。

底层逻辑:工程师红利驱动,成就全球第二

创新药物从研发到测试到生产,需要大量医药、生物、化学类理工科人才,而中国的工程师红利,驱动CRO企业业绩的快速成长。

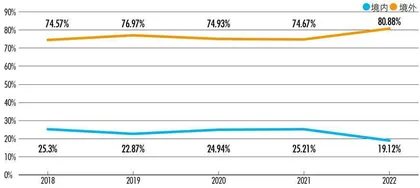

与营收8成来自境外不同,药明康德的员工主要来自中国,且高学历者占比较高。

截至2022年末,药明康德的4.4万名员工中,超过1.3万人获得硕士或以上学位,1407名获得博士或同等学位。

而4.4万名员工中,4.2万人位于亚洲,占95% ;位于美国的有1890人,占4% ;位于欧洲的有359人,占比不到1%。这与其客户构成有明显差距(图3、表1)。

这样的布局,主要应是从成本来衡量的。药明康德披露,各成本构成中,人力成本占比高达35%。

中国每年1000 万高校毕业生,汇集成充沛、优质且薪酬颇具竞争力的高科技人才池子,是CRO企业近年高速扩张的坚实基柱。

浙商证券曾对药明生物的人均薪酬、创收及利润进行过分析。

2022年,药明生物的人均薪酬为4.73万美元,远低于海外CDMO龙头8.3万美元的平均水平。同时,药明生物人均创收17.74 万美元,也明显低于海外龙头平均水平(35.93万美元)。

但最终,由于成本端的绝对竞争优势,药明生物2022年人均创利5.13万美元,与海外龙头CDMO平均水平(6.6万美元)已较为接近。

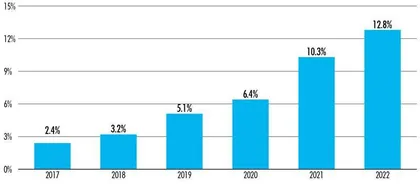

人才红利,是推动药明生物市占率快速提升的基础。截至2022年,药明生物在全球生物制剂研发外包领域的市场份额,已迅速从2017年的2.4%提升至2022年的12.8%,位列全球第二(图4)。

资本运作高手:3500亿总市值,仅药明生物主要股东套现即超800亿港元

图2:2022年,药明康德美国客户创收占比达2/3

图3:药明康德境外营收占比超过80%

表1:药明康德位于亚洲的员工占95%

对比国内几家CRO龙头,药明康德在业绩规模最庞大的情况下,仍呈现出高增速。其2019 年至2022 年的营收增长3倍,年均复合增速高达45% ;净利润涨4.7倍,年均复合增速高达67%。这一增速表现超过康龙化成与泰格医药,但低于细分垂直领域的凯莱英(表2)。即使扣除新冠疫苗带来的影响,其实际增速也将在30%以上。

图4:药明生物在全球生物制剂研发服务外包市场的份额

表2 :近年中国CRO企业业绩大幅增长

表3:药明系上市公司总市值超过3500亿港元

尽管药明康德、药明生物在业务上专业领先,但另一边,却是股价的跌跌不休。除了此前因被追捧为核心资产中的“CRO茅”而获得的高估值近年有所回归外,药明系资本运作上的一系列动作,也备受争议。

和富士康扩产能的逻辑类似,药明系扩张,一是招人,二是建厂。近年来,药明康德不断分拆子公司,上市与再融资动作频频,主要募投项目都是建设药物开发基地等。

回顾“药明系”资本运作历程,大致有五个重要节点:2015年,药明康德拆分出以CDMO业务为主的合全药业(832159,已退市)挂牌新三板;2017年6月,大分子业务主体药明生物完成港股上市;2018年,小分子业务主体药明康德完成“A+H”两地上市;2020 年10 月,主打细胞与基因疗法的药明巨诺(02126.HK)港股上市;2023年11月,针对抗体药物偶联物(antibody-drug conjugate,ADC)业务的药明合联港股上市。

药明合联由药明生物、合全药业、药明康德联合设立,从分拆到独立上市,仅用时4 个月,募资38 亿港元,市值320 亿港元,也是2023 年港股医药股最大IPO。药明合联称,拟将51%的募资额用于预计占地面积18500平方米的新加坡基地,包括4条生产线,并于2026 年前开始GMP合规运营,此外16%的募资额将用于提高国内产能。

目前,药明系4家上市公司总市值3500 余亿港元,IPO募资合计超160亿港元。

此外,药明康德2020 年在港股通过配售股票,净筹资73亿港元,在A股通过定增,募资64.6亿元。药明生物则先后通过配售新股的方式,合计募资超过156亿港元。以此计算,药明系通过IPO及增发形式,合计募资超400亿元(表3)。

除了高强度募资,药明系频繁的分拆上市中,李革等创始人及管理层所关联的利益实体也多次套现。

据新财富统计,2019年以来,药明生物的控股股东WuXi BiologicsHoldings Limited等多次通过配售形式向外出售股权,主要由摩根士丹利担任配售代理,合计套现14次,套现总金额超814亿港元(表4)。