紫光股份重启百亿收购,新华三高增长能否持续

作者: 鲍有斌

紫光股份于2016年以166亿元收购新华三51%股权,2023年5月计划以35亿美元收购剩余49%股权,并定增募资120亿元。2024年5月,紫光股份将收购的股权比例从49%降至30%,且终止定增计划,而是通过贷款筹集百亿元,以更快完成收购,且避免因定增稀释紫光集团对紫光股份及新华三的控制权。

近10年,紫光股份营收增长6倍,净利润增长16倍,新华三为其贡献了2/3营收、九成利润。此番收购,新华三的估值对应15倍净利润,远低于同行均值。不过,收购背后亦存隐忧,一是紫光股份商誉账面价值将超过260亿元;二是新华三2023年营收增速不力,且净利润下滑,未来3年,其能否实现预测的连续双位数增长,也存在不确定性。

开年以来,百亿级别的并购大项目接连不断,这一次的主角是600亿元市值巨头紫光股份(000938),和它已持股51%的核心子公司新华三。新华三剩余49%股权目前由惠普企业(HewlettPackardEnterpriseCompany,简称“HPE”)间接持有。

2024年5月,紫光股份发布相关公告,宣布拟现金收购新华三30%股权,资金来源包括自有资金及银行贷款,交易作价21.43亿美元(约合153亿元),交割日期不晚于2024年8月末,并可宽限至10月末。收购完成后,紫光股份对新华三的持股比例将上升至81%。

作为本轮AI浪潮的核心受益标的,新华三深度布局“云―网―安―算―存―端”全产业链,在中国以太网交换机、企业网路由器、X86服务器、企业级WLAN、IT统一运维软件、网络管理软件、存储市场等ICT基础设施市场的占有率位居前列。

对于这样一块优质资产,惠普企业何以愿意脱手,且交易价格明显低于可比公司估值?收购方案本身为何没有常见的业绩承诺?

收购方案发布后,从各方交易动机、交易安排、交易对价,到对紫光股份乃至紫光集团、出让方惠普企业的影响,包括新华三剩余19%股权的可能归属,都迅即成为市场关注焦点。

2016年首次收购51%股权

新华三成立后多次易主,先后经历过华为、3Com、惠普和紫光四个时代。

而紫光股份最初收购新华三股权,要追溯到2015年。

2015年5月,紫光股份公告,拟收购惠普企业所持的香港华三51%股权,交易标的包括香港华三现有业务及其将承接的中国惠普服务器及存储产品销售、相关技术服务的业务及资产(被称为“EG资产组”),最终,香港华三和EG资产组重组成新华三集团。

“新华三资产组合”的评估价值为各实体评估价值的总和,并扣减预计支付交割成本,约为425亿元,其中,香港华三51%股权对应217亿元。此外,作为香港华三股东的开曼华三,会在交割前提取香港华三部分余量现金,新华三51%股权将以不超过31亿美元(合192亿元)作为成交价。

根据中德证券当时出具的报告,192亿元收购价对应新华三的市盈率仅为16.57倍(2014年调整后),远远低于3家可比公司浪潮信息(000977)、星网锐捷(002396)和华胜天成(600410)2014年末市盈率的平均值(78倍),这笔交易非常划算。

一年后,即2016年5月,紫光股份于香港注册成立的全资子公司紫光国际信息技术有限公司(简称“紫光国际”)完成对新华三51%控股权的收购。紫光股份2016年报披露,该交易实际对价为166.61亿元,和此前192亿元作价甚至有约15%的折扣。

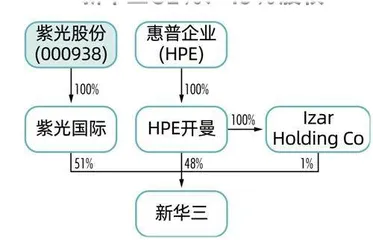

交易完成后,惠普企业通过其全资子公司H3CHoldingsLimited(简称“HPE开曼”)和HPE开曼的全资子公司IzarHoldingCo,分别持有新华三48%和1%的股权(图1)。

图1 : 紫光国际和HPE开曼各持有新华三51%、49%股权

再次收购,标的股权从49%降至30%

根据约定,2019年5月至2022年4月,HPE开曼可向紫光国际或紫光股份出售其持有的新华三全部或者部分股权。这一期限后被延长至2022年12月31日。

而直到2023年1月,紫光股份公告称,HPE开曼将向紫光国际出售新华三49%股权,出售价按照2022年4月30日前12个月新华三扣除非经常性损益后的税后利润的15倍估值,这与紫光股份此前收购新华三51%股权时双方约定的后续交易价格一致,支付则可用现金或紫光股份的股票。

2023年5月,紫光股份披露重大资产重组方案,紫光国际拟向HPE开曼等实体合计支付35亿美元(合247亿元),购买新华三49%股权,对应新华三总估值为71.43亿美元(合504亿元)。同时,紫光股份将定增募资不超过120亿元。

不过,当年9月,紫光股份中止收购新华三,声称待定增完成后,再推进交易。

2024年5月,这一交易有了新的进展。紫光股份宣布,收购新华三30%股权,交易作价21.43亿美元(约合153亿元)。交易完成后,紫光股份将持有新华三81%股份,前后收购总成本合计约320亿元。

与可比公司浪潮信息、中科曙光(603019)和星网锐捷的市盈率(2023年12月31日市值/2023年度净利润)平均值28倍、中值27.4倍相比,新华三仍以15倍估值定价,较为厚道。截至2024年5月31日,紫光股份市盈率(静态)约为30倍,是新华三估值的两倍左右。

根据约定,紫光国际放弃剩余新华三19%股权的优先购买权。惠普方面在紫光国际收购新华三30%股权交割后的16个月内,可与第三方买家达成出售19%股权的交易。若在此期间,交易未完成,则紫光国际可选择购买这19%股权。19%股权的交易价也已锁定为13.57亿美元,加上30%股权作价21.43亿美元,合计35亿美元,与2023年5月收购方案中的价格完全一致。

根据这一安排,如果紫光股份最终要完成对新华三全部股权的收购,则需经过三次交易,历时或超过10年,总代价约为418亿元。

紫光股份收入10年增6倍,并表新华三贡献2/3营收、9成利润

新华三是紫光股份利润的主要来源,应是紫光股份继续增持的重要原因。

1999年3月,清华大学所属紫光集团将核心业务部门的经营资产作价,北方工业公司、电子器件工业总公司、冶金工业部钢铁研究总院、北京密云县工业开发区总公司等机构以现金出资,共同设立紫光股份,其于当年11月挂牌深交所。

紫光股份多年保持在微利状态,并在2001年和2005年遭遇过亏损。

2015年,紫光股份营收为133.5亿元,主营业务IT分销收入120.4亿元,占比超过90%,但该业务的毛利率只有3.33%,综合毛利率为4.53%,归母净利润为1.26亿元。

2012年至2014年,紫光股份净利率均只有1.5%左右。要实现业绩突破,原有资产很难发力,收购是条出路。

与此同时,惠普企业也在为其全资持有的华三寻找买家。2012至2014年,华三实现收入102亿元、111亿元和126亿元,净利润40.3亿元、46.6亿元和49.1亿元,净利润率约为40%、42%和39%,远远高过紫光股份。

2015年5月,惠普和紫光集团就收购新华三股权交易达成协议。

2016年,紫光股份并表新华三,新增网络设备、服务器、存储产品、安全产品等业务,业绩改善立竿见影,当年实现营收277亿元,归母净利润8.15亿元,较2014年分别增长148%、277%。

2023年,紫光股份实现营收773亿元、归母净利润21亿元,与2014年相比,10年分别增长6倍、16倍,通过并购实现了跨越式增长。

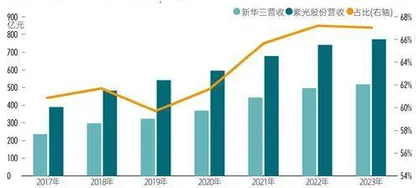

2017年至2023年,新华三营收一直占紫光股份的60%以上,且贡献更高毛利(图2)。2023年,紫光股份两大业务板块中,以新华三为主的ICT基础设施及服务板块的毛利率为25.58%,毛利润为131.7亿元;而IT产品分销与供应链服务的毛利率仅为6.4%,毛利润为18.6亿元。

图2 :新华三贡献紫光股份2/3营收

2023年末,新华三总资产为463亿元,营收为519亿元,净利润为34.1亿元,分别占紫光股份对应指标的53%、67%、93%,即新华三以占紫光股份一半的资产,贡献其2/3的收入,以及超过9成净利润。

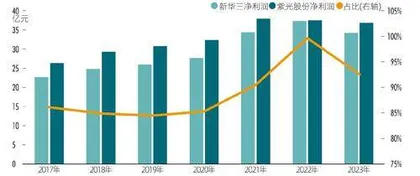

据新财富统计,2017年至2023年,紫光股份合并报表的净利润合计为231亿元,新华三净利润合计为207亿元,占比约为9成,2022年更占到99.7%(图3)。

图3 :新华三贡献紫光股份约九成净利润

不过,如果具体到上市公司的归母净利润,则新华三剩余49%股权所对应的净利润都不包括在内,若紫光股份进一步收购30%股权,则将增厚约10亿元归母净利润。

2022年,紫光股份净利润增速大幅回落到0.5%,2023年下滑2.5%,紫光股份表示,继续增持新华三30%股权,将进一步增强主营业务的盈利能力,发挥协同效应,优化整体业务布局。

定增募资调整为贷款筹资,股价累计涨约8倍

大规模收购中,交易资金的筹措也是关键一环。

2014年,紫光股份营收111.5亿元,归母净利润1.26亿元,年末总资产不到47亿元。同期,华三营收约为126亿元,净利润为49亿元,总资产为146亿元,资产及利润规模均远超紫光股份。

这笔堪称“蛇吞象”的交易,考验着紫光股份的筹资能力。

2015年5月,紫光股份公告,计划定增募资225亿元,其中188亿元用于收购新华三股权。

2016年5月,紫光股份定增募资落定。从出资方来看,紫光集团占大头,其全资持有的紫光通信领投143.5亿元,中加基金、林芝清创、上海华信和国研天成等也入局,两个员工持股计划也出资约18亿元,合计出资220.84亿元,认购价格约为26.41元/股(表1)。

表1 :紫光股份定增募资约221亿元

定增完成后,紫光通信持有的紫光股份股权上升至54.5%,为直接控股股东(图4)。中加基金持股7.59%,其余股东低于5%。再往上穿透,清华控股持有紫光集团51%股权,此外,其还是林芝清创、同方计算机、紫光卓远等多个紫光股份股东的实际控制人,由此直接加间接控制紫光股份超过64.5%的股权。