新希望系变阵穿越逆风局

作者: 姬婧瑛

邦吉、嘉吉、ADM等粮农巨头穿越百年纵横全球的法宝,是构建从上游种子到下游食品的农业全产业链模式,以化解农产品供需周期波动的风险。刘永好掌舵的新希望控股,40年扩张也基于这一逻辑。

其利用饲料业务创造的稳定现金流,透过新希望、新希望集团、新希望投资集团、南方希望实业、草根知本等核心实体,在食品与现代农业、乳业与快消品、房产与基建、化工与资源等板块落子600多家企业,年营收超过2800亿元。其孵化成熟的资产中,新乳业、新希望服务、华融化学已相继上市,六和集团、四川燃气等则通过并购重组注入上市公司,实现证券化,并释放利润。

此外,新希望系不断投资可变现的金融资产,先后收购科伦药业、兴源环境、华创云信、飞马国际等公司股权,曾参控股的上市公司达12家。一体化产业培育叠加投资,为新希望系提供了资产和资本腾挪的空间,以对抗主业周期波动的影响。

然而近年,新希望系遭遇史上最长猪周期的考验,旗舰企业新希望已连亏3年,刘永好资产回落到2017年水平。为应对挑战,其开始变阵,新希望将食品板块资产剥离给新希望投资集团,新希望集团则连续减持华创云信股权,目前看,新希望六和食品、新希望味业、鲜生活冷链均有独立上市可能。这家中国最大农牧企业的一员能否以过往布局积攒的筹码,借猪周期见底之机,走出逆风局?

2003年,刘永好以24.8亿元资产,登上首次推出的新财富创富榜,位列第17名。当年与他同时上榜的400人,到2024年,只有26人还留在榜单上,而刘永好资产虽有377.4亿元,排名却滑落到第77位,为22年最低。

作为头部民营企业家中的长青树,刘永好资产的35%来自对旗舰上市公司新希望(000876)的持股市值,而新希望如今正面临史上最难熬猪周期的考验。

2022年11月以来,生猪价格跌跌不休,由26.64元/公斤跌至2024年2月13.52元/公斤的低点,早已到达成本线以下。“白菜价”的猪肉,为消费者乐见,却令上市猪企巨亏。

2016年开始的上一轮猪周期中,新希望快速扩张。2018―2023年间,其生猪养殖规模增长6倍,2023年生猪出栏1768万头,仅次于牧原股份(002714)、温氏股份(300498),排名行业第三。然而,漫长的下行周期中,新希望已连续3年录得亏损,亏掉前10年近一半的利润积累,负债率升至74%。

2023年以来,新希望祭出资产出售、定增、发债等一连串融资动作,并将部分食品板块资产剥离给了新希望集团有限公司(简称“新希望集团”)旗下企业,以兑现现金、降低杠杆,尽管新希望集团近两年同样业绩增速下滑、负债率升高,已连续减持旗下华创云信(600155)股权,并转让兴源环境(300266)股份表决权。

资产腾挪中,新希望系正处在再一次变阵的关键期。盘点其业务布局、资本运作历程与逻辑,或可洞悉刘永好带领新希望系穿越40年周期考验的密码,并眺看其未来走向的轮廓。

新希望控股:年入2800亿元,参控股11家上市公司

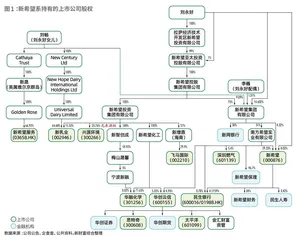

在新希望系内,处于控制版图最上层的,是新希望控股集团有限公司(简称“新希望控股”)。

新希望控股的业务最早可追溯至1982年,经过40多年的发展,其已在全球30个国家和地区拥有超过600家分公司和13万名员工,年销售收入超过2800亿元,形成食品与现代农业、乳业与快消品、房产与基建、化工与资源、金融与投资五大业务板块。

新希望控股由刘永好个人100%持股,新希望集团则是其进行资本运作的重要依托。

2019年开始,刘永好一手推动旗下成熟业务平台新乳业(002946)、新希望服务(03658.HK)、华融化学(301256)密集上市,一手收购了兴源环境、华创云信、飞马国际(002210)等上市公司股权,扩大资本版图。

伴随这些布局,新希望系也在调整股权架构。最重要的一次调整,是变更新希望集团的股权结构。

2007年12月,新希望集团确定了由刘永好及其女刘畅、其妻李巍三人分别直接持股62.34%、36.35%、1.31%的股权结构。2020年4月,其股权变更为,刘永好通过全资的新希望控股间接持有新希望集团75%的股权,剩下25%的股权中,刘永好、刘畅、李巍分别直接持股14.602%、9.09%、1.31%。

自此,新希望控股成为整个新希望系最上层的控股平台,并通过新希望集团、新希望投资集团(简称“新投集团”)、草根知本集团有限公司(简称“草根知本”)等实体,控制众多运营公司(图1)。

上市公司股权,是新希望系版图中最重要的构成。截至2024年一季度末,新希望系持有11家上市公司股权,其中5家公司是其主要业务板块的运作平台:现代农业平台新希望、物业服务平台新希望服务、乳业平台新乳业、化工业务平台华融化学、供应链平台飞马国际。刘永好、李巍、刘畅持有新希望、新希望服务、新乳业、华融化学的股权市值合计235亿元。

其中,三人通过南方希望实业有限公司(简称“南方希望”)、新希望集团分别持有新希望29.23%、1.47%股份,持股市值合计132.35亿元;刘畅通过UniversalDairyLimited持有新乳业64.69%股份,刘永好通过新投集团持有新乳业15.52%股份,二人持股合计80.21%,持股市值70.55亿元;刘永好、刘畅一致行动人GoldenRoseDevelopmentsLimited持有新希望服务66.92%股份,持股市值约8.9亿港元;新希望化工、宁波新融合计持有华融化学74.65%股份,持股市值25.76亿元。

在金融领域,新希望系从1996年发起创建民生银行开始,也不断朝着全牌照方向迈进。银行领域,其先后参股民生银行、莱商银行、保定银行、乐山市商业银行、新网银行;信托领域,曾控股联华信托(兴业国际信托前身),2011年将所持股权转让给兴业银行,不再持股;保险领域,2002年发起创建民生寿险,2017年1月发起创建国宝人寿;期货、证券领域,持有华创证券、华创期货股权;资产管理领域,拥有新希望资产管理公司(下设易方达新希望股权投资基金、红杉信远股权投资基金等)、新增鼎(海南)投资发展有限公司、厦门望润资管公司;融资租赁领域,参与创建了新望融资租赁(天津)有限公司;商业保理领域,创建了新希望(天津)商业保理有限公司(我国三农领域第一家商业保理公司)。

2016年后,新希望系开始收缩金融版图,不再直接持有莱商银行、保定银行、乐山商业银行股权,也通过减持华创云信股权,淡化对华创云信持有的证券、期货和银行平台的影响。

在产业投资领域,新希望集团还牵头成立新希望产业基金、海外农业发展基金等,以LP身份投资国内数十家风险投资基金、二级市场基金、医疗专项基金等。

这些投资带来的分红等收益,平滑了相关持股平台的主业周期浮动对业绩的影响。以民生银行为例,新希望对民生银行的权益投资账面价值为226.8亿元,2022年获得民生银行股利3.89亿元,2023年获得股利3.91亿元;新希望向民生人寿投资2.11亿元,2023年获得股利678.4万元,累计已获得股利1.085亿元。

得益于不同板块资产的证券化及投资业绩,刘永好从2003年登上新财富500创富榜至今,连续22年稳定在前80名。不过,2024年,受新希望股价下滑影响,其资产总值跌至377.4亿元,较2022年缩水15%,相比2021年725.7亿元的高点缩水48%。

未来,旗下上市公司的表现,以及能否打造新的上市平台,也是新希望系走出逆风局的关键。

新希望:产业旗舰,磨底“前所未有”猪周期

新希望系内,上市公司新希望是牵一发而动全身的核心。正在带领其穿越猪周期挑战的,是为其掌舵十年的刘畅。

逆周期扩张,3年亏损123.6亿元

深耕饲料产业的新希望,从1996年上市至今,最大的两个增长波峰分别出现在2011年和2019年,后一波即由刘畅主导(图2)。

2011年,新希望完成重大资产重组,出售了所持的两大房地产业务子公司成都新希望实业投资有限公司(简称“成都实业”)、四川新希望实业有限公司(简称“四川实业”)以及乳制品公司新希望乳业的全部股权,并从新希望集团及刘永好家族手中收购了农牧类资产,坐上A股农牧类上市公司头把交椅。

2013年,62岁的刘永好将新希望董事长之位交给33岁的刘畅,支持家族二代在商业江湖大展拳脚。在刘畅主导下,新希望完成了中游的猪禽养殖和下游的屠宰加工、食品、冷链运输网络的一体化布局,生猪出栏规模跻身国内前三,冷链物流企业成为行业第二,预制菜已打造出“10亿元”销售额的单品,2022年,其营收突破1400亿元,是刘畅接手前的两倍。

2019年,为了抓住非洲猪瘟爆发之后的“超级猪周期”,采用“公司+农户”合作模式的新希望大幅增加养猪投入,2018―2023年生猪出栏量由255万头增至1768万头,增长6倍,销售收入则增长了6.5倍(图3)。

新希望扩张的节点,正是中国生猪养殖产业规模和集中度提升的关键期,牧原股份、温氏股份等“猪王”即诞生于每一轮周期收缩与扩张的平衡中。

受益于养猪业务的带动,新希望营收及净利润均快速增长,2020年营收增速创历史新高(图4)。

激进扩张的另一面是,新希望单只肥猪的综合成本高于行业平均水平,例如,其2022年一季度平均成本18.7元/公斤,高于16元/公斤的行业均值。高于行业的成本,在周期下行时,会被规模化放大,影响业绩。

2011―2020年,新希望净利润总和为263亿元,但2021―2023年亏损123.57亿元,3年亏掉此前10年净利润总和的47%。其股价也从2020年9月42.2元/股的高点一路跌到2023年12月末的8.5元/股,市值蒸发超过八成,可谓业绩市值双杀。

周期下行期间的亏损,吞噬既往的利润积累,也是每一轮猪周期中都会有“猪王”倒下的背后逻辑。

2023年9月底,刘畅在全员信中表示,公司已经处在一个“前所未有的困难环境”,当前处于“战时状态”,要深挖现金池,全员打粮食。

新希望的挑战,来自五个层面:一是养猪业务持续亏损,猪价受制于市场供需博弈;二是负债率走高,偿债压力升高;三是下游高投入的新业务消耗现金流;四是股价低迷,大规模发可转债、增发等融资手段,相当于贱卖股权;五是控股股东新希望集团业绩同步下滑,对新希望的支持能力有限。

2018年之后,新希望集团营收持续增长,但2021年首次录得亏损,2022年以微利扭亏,2023年净利润1.39亿元,远低于2021年之前50亿―82亿元的净利润水平(图5)。2023年,新希望集团的资产负债率也攀高至68%的历史高位,偿债压力增大。

2023年底开始,新希望密集打出了“出售资产+定增+发债”的组合拳,募资125.5亿元,以缓解现金流的压力。

当年12月1日,新希望公告,拟向不超过35名特定投资者定增募资73.5亿元,其中22.04亿元用于偿还银行债务。12月16日,其公告,将旗下禽产业链运营主体山东中新食品集团有限公司(简称“中新食品”)51%股权,以27亿元的对价出售给央企中国农业发展集团有限公司旗下的中牧集团,并将间接持有的食品深加工业务运营主体⸺德阳新希望六和食品有限公司(简称“新希望六和食品”)67%的股权,以15亿元对价转让给关联方海南晟宸投资有限公司(新希望投资集团全资子公司,简称“晟宸投资”),合计获得42亿元现金。2024年3月,新希望申请发行不超过10亿元的非金融企业债,拟用于置换到期债务、补充流动性资金等。

一连串的融资动作,一为扛过猪周期磨底阶段,避免债务和流动性危机,二是保障主营业务持续发展的开支需求。

持续多元化,财务杠杆2.7倍

以饲料业务起家的新希望,在享受行业龙头的规模红利时,也必须面对这一业务周期性强、毛利率低、竞争充分的无奈。20多年来,新希望都通过开辟更高毛利率的新业务寻找业绩增量,地产、化工、乳制品、生猪养殖、食品加工,其都有涉足。近年,其更聚焦于深耕农业产业链,实现垂直一体化发展。