2023投资银行业发展报告投行+注册制放大“流量入口”价值

作者: 万丽

募资总额28.02亿元,5家大型券商联合承销,承保费3559.84万元,费率仅为1.27%,远低于科创板平均7.41%的承保费率。作为2019年首批科创板25家上市企业之一,澜起科技(688008)上市时,一度因其过低的承保费用而引发讨论。

故事并未结束。中信证券作为澜起科技的上市保荐机构,旗下另类投资子公司中信证券投资(简称“中证投资”)在其上市前,就前瞻性地投资了澜起有限(澜起科技前身),至2021年减持完毕,以其两次减持时点澜起科技股价粗略估算,中信证券在这一案例上真正的业绩,或是4年有机会赚84倍,盈利或达41.5亿元。

近年来,得益于新兴产业不断涌现,催生诸多崭新投资标的;注册制带来二级市场扩容,增加投资机构退出渠道,叠加政策层面支持,私募股权投资行业持续发展,“募投管退”良性循环生态加速形成。其中,包括券商私募投资基金子公司、另类投资子公司在内的券商系股权投资机构,表现尤为亮眼。尤其是头部券商旗下机构高达30%-80%的净利润率,不仅极大地增厚了母公司的业绩,也助推券商旗下的投资、投资银行、投资研究业务形成共振的“三投联动”模式。

这一模式下,投行业务不再只是券商与IPO公司的“一锤子买卖”,而成为券商推进以投行客户为中心的平台化和生态化战略、服务企业全生命周期的重要入口。

“三投联动”是券商主动适应全面注册制的结果,其前提是,券商在这三项业务上俱有优势。从近4年的注册制改革来看,头部综合型券商显现了更强的产业研究能力和优质资产挖掘能力,能在企业风险较大的初创期进行股权投资,提前锁定企业未来IPO时的承销保荐业务机会,这令投资银行业股权承销头部化趋势愈发显著,中小投行面临的考验持续加剧。

改革激荡活水,提振投行收入

2019年7月至今,A股股票发行注册制经历了从科创板增量市场试点先行,到创业板“存量+增量”市场推广,再到将试点推广至全市场的“三步走”改革路径。作为资本市场深化改革重要一环,注册制从试点以来,已经在多方面影响着国内投融资生态。

最直接的表现是,注册制实施至今,A股IPO公司数量逐年增多。2019年7月至2023年3月,A股共有1596家公司上市,IPO募集资金合计约1.87万亿元,其中,注册制发行上市公司有1181家,募集资金1.26万亿元,占比分别为74%和67.38%。

这期间,A股总市值也从61万亿元提升至94.72万亿元,其中,创业板市值从5.26万亿元提升至12.49万亿元。2019年设立的科创板,截至2023年3月31日,市值也已逾7万亿元。

盘点过去10年A股IPO融资情况,2021年是注册制下的IPO爆发年。当年,在创业板首发上市的成长型创新创业企业有199家,融资1475.11亿元;在科创板首发上市的“硬科技”企业有162家,融资2029.04亿元。两板首发上市公司家数占全年A股IPO公司总数的75.05%,融资金额占全年IPO融资总额的65.48%(表1)。

表1 :2014-2022年IPO融资情况

进入2022年,A股共有991起股权融资,总金额为1.688万亿元。其中,IPO公司共有428家,同比减少96家;融资总金额5868.86亿元,同比增加8.2%,创下历史新高,较2014年翻了9倍;单个IPO项目的平均融资额比2021年增长32%,达到10年来的历史高点。过去10年,IPO项目平均融资额随资本市场的起伏而变动,但整体已从2014年的5.4亿元增加到2022年的13.71亿元。

2022年,A股市场呈震荡回调格局,表现偏弱,IPO项目募资额却明显提升,背后体现的,或是投资者对新兴产业的期待。

分板块来看,科创板作为资本市场增量,2019年7月开板至2023年3月31日共有510家公司上市,IPO融资7716亿元,其中,2019、2020、2021和2022年上市企业分别有70家、144家、165家和120家。科创板IPO融资额更是在2022年上半年首次超过上交所主板,当期A股前十大IPO中,5家来自科创板,上交所也凭借328亿美元的融资额位列全球第一,占全球总量的34%。

科创板上市公司普遍呈现高成长属性。数据显示,从2019年至2021年,科创板公司营业收入复合增长率为28%,归母净利润复合增长率为70%,增幅领先A股其他板块。

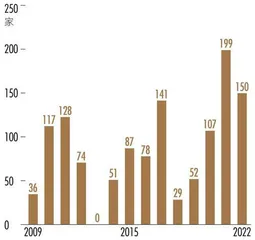

创业板作为注册制改革的存量市场,自2020年8月24日试点落地以来,IPO公司数量增长尤为迅速,2020、2021年增长率连续保持在80%以上,2022年同比有所回落,但较注册制改革前,仍处于历史高位水平(图1)。

图1 :创业板2009-2022年新股发行数量

截至2022年,主板未实行注册制,除开2020年IPO数量有显著增加外,近两年新股发行数量实际有所下滑(图2)。

图2 :主板2004-2022年新股发行数量

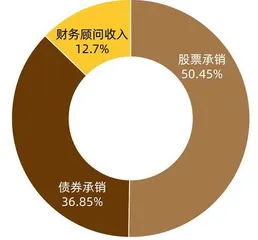

IPO和再融资公司数量增多,对投行是直接利好。目前为止,承销保荐收入是国内券商投行业务的主要收入来源。以2021年为例,承销保荐业务收入占投行业务收入的87.3%,财务顾问收入占比为12.7%。承保收入中,股权承销收入占50.45%,债权承销收入占36.85%(图3)。

图3 :2021年国内券商投行收入构成

此外,注册制对投行的专业性要求提升,给投行带来一定的议价空间。注册制自2019年试点以来,IPO发行承保费率中位数止住了2015-2018年持续下滑的态势,连续5年稳步提升(表2)。

表2 :过去10年投行承保费率的变化

整体看,注册制改革以来,券商投行业务的收入成长性渐强,2018-2021年的复合增速达23.7%,而且,投行收入和利润不断攀升,屡创纪录,其中,2021年投行全行业收入849亿元,创历史新高,2020年全行业利润255.5亿元,为历史新高(表3)。

表3 :2014-2021年券商投行业务收入及利润情况

2022年,在各业务线景气度下行的背景下,已经披露财报的29家券商中,依然有一半以上的投行条线收入取得同比正增长。

可观的增长空间,令投资银行业维持了较为稳定的利润率。过去10年,投行利润率在23%-31%之间徘徊,注册制以来的2020和2021年均达到30%。

这也带动了证券公司盈利水平的快速提升,全行业营业收入从2019年的3605亿元提升至2021年的4968亿元,净利润从1231亿元提升至2219亿元。

全面注册制落地,承保收入天花板已现

过去4年,注册制改革为投行和券商带来的业务增量已清晰可见,当前,全面注册制尘埃落定,随着2023年3月27日首批主板注册制新股正式开启网上申购,4月10日主板注册制首批10家企业迎来上市首秀,未来,注册制改革还将为投行承销保荐业务带来多大的增长空间?

截至2023年2月20日,主板在审企业家数为267家,科创板151家,创业板330家,北交所75家,合计823家,这里面有多少可能是全面注册制(主板注册制)带来的增量?

不妨这样测算。过去5年(2018年3月1日至2023年3月1日),主板平均每年新增IPO公司99家,平均IPO募集资金19亿元,承销保荐费率中位数为6.21%。以此作为参考,假设主板注册制推行后,审核效率能够提升一倍,那么,以2023年主板新增99家企业IPO、新增募资额1881亿元来测算,其将有望为投行业务带来约116.8亿元的增量收入。

除此之外,当前,再融资已经成为A股已上市公司融资的主要渠道。以2022年为例,A股实施增发的公司有363家,融资额7231亿元;配股公司9家,金额615亿元;发行可转债公司153家,金额2736亿元;发行可交换债公司38家,金额433亿元。再融资合计募集资金超过1.1万亿元,是IPO募集资金总额的一倍左右(表4)。大量优秀的公司通过再融资募集资金,加快发展步伐。

表4 :过去10年A股再融资情况一览

全面注册制带来市场空间的扩容,同样会激发上市公司的再融资需求,为券商投行业务进一步打开增长空间。

而全面注册制系列文件对再融资的限制放松,有望进一步激发市场活力。

2023年2月17日发布的《上市公司证券发行注册管理办法》,放宽了主板上市公司向不特定对象发行股票(配股、增发)的限制,删除上市公司公开发行证券“最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十”的条件,同时还删除了创业板上市公司向不特定对象发行证券需最近两年盈利的要求,大幅降低了再融资的门槛。

该办法还简化了发行条件,设置各板块上市公司证券发行的通用条件,并结合各板块定位差异,针对性作出差异化安排。主板上市公司证券发行条件经精简优化,已与创业板、科创板趋于一致。