资本合伙人2023董秘价值报告

作者: 刘鲜花

全面注册制叠加硬科技时代到来,董秘的工作面临新的挑战:一是趋严的监管下,需更加重视合规管理;二是上市公司急速扩容下,加强投资者沟通并传播公司价值,提升价值管理效率,成为工作重心之一;三是产业投资逻辑重塑,需要董秘以全新的产业竞争思维,高水平的资本运作,成为企业成长的资本合伙人。

董秘的角色也开始多元转变,除是上市公司对接资本市场的“外交官”,作为公司治理“守门员”“合规执行官”乃至“品牌营销官”和“企业价值增长官”的角色也更为凸显。其工作主要有三点变化:高质量信息披露、高频度投关活动、高要求资本运作,且更注重综合能力的展现,包括金融、法律合规、财务、产业、管理、科技应用、宏观视野、抗压能力等,以匹配资本市场高质量发展的需求。

责任和挑战加剧的董秘,依旧是资本市场上最具魅力的职业之一,吸引着优秀人才加入。研究生学历的董秘数量首次超过本科,金融、财会、管理和法律类背景人才逐渐成为主力。

董秘职群更加市场化,流动性依然高企,任职年限在1-3年的董秘数量最多,占比超过1/4。大量新上市公司涌现,令以董秘为核心的资本运作专才,成为资本市场高质量发展所需的稀缺人才,新任董秘职群的合规和底线意识有待增强,其培养急需关注。

2018年11月启动的注册制改革,在科创板、创业板和北交所相继试点近5年后,于2023年2月17日全面落地,资本市场发展的新局面由此打开。

注册制改革的本质是把选择权交给市场,强化市场约束和法治约束。“以信息披露为核心”是其中基本理念,加强投资者保护是注册制行稳致远的关键。这一改革下,直接从事信息披露工作的董秘,工作挑战更大,角色更为吃重。

这也令整个董秘职群面临新的变化。一方面,资本市场对专业董秘的需求大幅提升,这一岗位会进一步职业化和市场化,重要性和待遇料将提升,董秘在公司运营中可望享有更高的话语权和决策权,甚至成为企业管资本的合伙人。另一方面,流动性高企会加速从业者分层,优秀董秘将成为稀缺资源,新董秘培养也有待加速。

全面注册制下,董秘团队扩容加速

随着多层次资本市场的完善、全面注册制的推进,企业发行上市的条件更加多元化,IPO效率也明显提升,推动A股急速扩容。

自2019年科创板试点注册制开始,A股新增上市公司数量一直保持在高位,从2019年的203家,到2020年的434家,2021年攀升至524家。4年多来,共新增上市公司1647家,占所有上市公司的比例近1/3,新增市值总计18.5万亿元(图1)。截至2023年3月20日,A股上市公司达到5123家,总市值达到89.85万亿元。

图1 :近年A股新增上市公司数量

新上市公司数量增加,意味着对董秘的需求将大幅提升,尤其是IPO董秘逐渐增多。截至2023年3月20日,A股在职董秘已经超过5123位(有上市公司聘任2位及以上董秘)。

上市公司增多,导致竞争加剧,加强投资者沟通并传播公司价值,提升价值管理效率,成为董秘工作重心之一。同时,董秘事务涉及上市公司内外多个方面,对外有信息披露、投资者关系管理,对内有公司治理、股权事务管理、资本运作、筹备股东大会和董事会规范化运作保障事宜等。工作的复杂性决定,董秘不再是一个单打独斗的岗位,而是在一位核心人物带领下的团队作业。

在2013年,新财富就关注到,董秘已开始团队作战。当时的调查中,所有受访董秘都配有助手,其中更有17%的董秘率领着一只5人以上的团队,团队人数最高达到12人。进一步对上市公司属性进行细分,可以发现,民企董秘平均配有2名助手,央企、国企董秘平均有4名。

近年,董秘带领的团队更是急速扩容,除了法规要求的证券事务代表外,往往还包括专门负责信息披露、投资者关系管理、三会、股权管理、法律、文书等事务的人士。一批以董秘事务为中心的资本市场专才正在崛起。

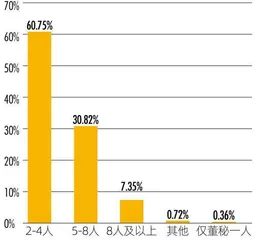

在2023年进行的第十九届新财富董事会秘书问卷调查中,参与问卷填写的董秘数量创下新高,超过550位。调查显示,60.75%的上市公司董拥有2-4人,有5-8人的占比达到30.82%,甚至有7.35%的公司配有8人及以上,仅董秘一人的占比只有0.36%(图2)。

图2 :A股上市公司董办的人员构成

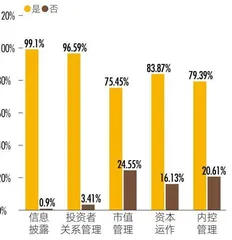

董秘团队的合理架构,关系到工作的效率。从人员配置看,上市公司董中,信息披露和投资者关系管理有专人运营的比例分别达到99.1%、96.59%,资本运作(如投融资、项目并购重组等)有专人运营的比例达到了83.87%,而内控管理和市值管理有专人运营的比例分别为79.39%和75.45%(图3)。

图3 : 上市公司董办相关工作是否有专人运营

近年,A股不仅进入的渠道日益通畅,退出也趋于常态化。完善的退市制度可以及时剔除不具融资条件的企业,保持上市公司的整体质量,维持市场对资金的引力。

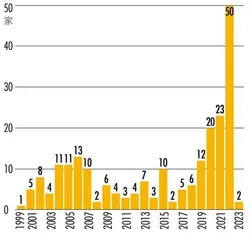

回看历史,A股退市有两个高点,一个是2001年退市制度出台后几年,一个是2019年注册制改革试点之后(图4)。据Wind数据,截至2023年3月,A、B股总计有224家退市公司,在2019年之前,大多数年份的退市公司为个位数,最多的是2006年,有13家;自2019年始,退市公司的数量大幅增长,2020年有20家,2021年有23家,到2022年迅速增加到50家。以2022年的退市率(退市公司/上市公司总数)计算,约为1%。

图4 :A、B股退市公司年份分布

不过,相较于欧美市场,A股退市率依然在低位。2022年,美股退市公司有579家,退市率高达8.62%。若按美股退市率来计算,5000家上市公司约有440家公司要被淘汰,比2022年新增的428家上市公司还多。

资本市场优胜劣汰加速,对上市公司发展质量提出了更高要求,董秘所面临的挑战显著增加,甚至董秘内部圈层也会进一步分化。

有董秘表示,未来上市公司快进快出或成为常态,连续亏损的公司要退市,企业才能关注自身经营,给股东带来更高的回报,投资者的理念也会趋向价值投资。因此,企业需要合法维持更好的持续盈利能力,不能触犯退市底线,更加重视合规管理,把握好信息披露数量、质量、速度、准确度的平衡。

退市率上升,董秘的执业风险也会加大,需要更为谨慎选择质地优良的公司加盟。有董秘提出,要用价值投资的长期眼光,找到一家高价值企业,将自己的青春和智慧投入其中,在董秘岗位上创造价值,不断夯实企业竞争力,让企业与董秘互相成就,从而促进产业与资本相生互动。

有董秘认为,面向未来,以董秘为核心的资本运作人才,将是中国经济转型升级及上市公司高质量发展所需的稀缺专才,他们将作为企业成长的资本合伙人,推动上市公司以全新的产业竞争思维和增长方式发展。

“合规执行官”角色凸显:高质量信息披露

全面注册制给董秘带来的挑战,不只来自上市公司数量增加与退出风险,趋严的监管下,董秘需更加重视合规管理。

把握信披质量、准确性和自愿披露的平衡

注册制下,监管重点也发生转变,将核准制下的实质性门槛尽可能转化为信息披露要求,监管部门不再对企业的投资价值做出判断,不再对上市公司发行申请文件进行实质性的审核,而转变为信息合规性和真实性的核对,将“选择权交给市场”。同时,信息披露的质量深度改革成为衡量市场监管效率的重要参考依据。

2023年2月17日,证监会发布的《上市公司证券发行注册管理办法》,内容共六章,第四章专门强调“信息披露”。《办法》提到,证监会制定的信息披露规则是信息披露的最低要求;不论规则是否有明确规定,凡是投资者做出价值判断和投资决策所必需的信息,上市公司均应当充分披露,内容应当真实、准确、完整。

另外,《办法》要求,上市公司应当在募集说明书或其他发行文件中,以投资者需求为导向,有针对性地披露业务模式、公司治理、发展战略、经营政策、会计政策等信息,并充分揭示可能对公司核心竞争力、经营稳定性以及未来发展产生重大不利影响的风险因素。科创板上市公司还应当充分披露科研水平、科研人员、科研资金投入等相关信息。不同板块上市信息披露侧重点不一样,但披露内容均应当简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。

同时,北沪深三大交易所分别出台了数部与全面注册制配套的规则和指南,监管内容愈发全面。在投资者保护方面,我国亦建立了中国特色的证券集体诉讼制度,对资本市场腐败实现“零容忍”。

更高的标准下,董秘需要把握信披质量、准确性和自愿披露的平衡,扮演好公司治理中“守门员”“合规执行官”的角色。

有董秘表示,新《证券法》和全面注册制下,信息披露要求更加严格,合规性和及时性压力加大,需要不断加强学习,并积极组织董监高学习最新监管政策,确保各项工作合法合规。也有董秘支招,各板块上市公司自愿性信息披露的口径及标准不同,需在公司内部设立更加细化的信息披露制度。

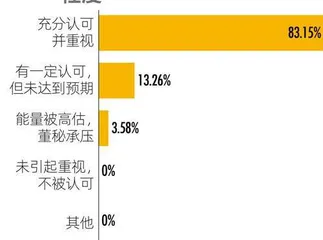

董秘承担着上市公司治理及规范运作的大任,亦是信息披露的直接负责人,其职位重、专业性强的特征在过去一年进一步凸显,其价值与地位也已得到广泛认可。在新财富2022年的调查中,有72.94%的董秘表示,自身在公司内部被充分认可并重视,本次调查这一比例同比提升了10个百分点,达到83.15%;认为“能量被高估”的承压董秘比例也有3.58%,而“未引起重视,不被认可”的比例为0%,这是新财富调查以来首次出现(图5)。

图5 : 董秘价值在公司内部的认可程度

董秘们普遍认为,对于上市公司而言,董秘岗位重要,职能特殊,是公司治理的看门人、信息披露的把关者、风险管控的守护者、投资者关系的维护者,其职责作用的充分发挥,对于上市公司完善治理和规范运作、促进市场认同和价值实现具有重要作用。

本次调查中,认为“董秘价值得到一定认可,但未达预期”的比例为13.26%,相比2022年下降了11个百分点。认可不达预期的原因比较多样,其中,入职时间较短、整体配合还有提升空间,公司刚上市、董办工作处于摸索中,认可程度需逐步提升,科技公司往往更注重技术和业务、对董秘价值未充分认识等,是相较以往调查中新的突出问题,这也与资本市场加速扩容有关,新董秘培养、适应和被认可需要时间。