以财富清零为荣 查克·菲尼:散尽千金的“慈善界007”

作者: 高皓 辛奇 许嫘

手戴10美元卡西欧、出行只坐经济舱的查克·菲尼,却因长期匿名捐赠,被称作“慈善界007”。

他身兼企业家、投资家与慈善家三重身份,不仅成功缔造免税巨头DFS,开创了长青基金的全新股权投资模式,在38年间实现慈善资产增值3倍,还通过大西洋慈善基金会,生前捐出全部个人财富,并实现了这一非永续型慈善基金的完美收尾。他的慈善理念,直接激发盖茨和巴菲特共同发起影响深远的“捐赠誓言”。

倾尽所有、低调行善的菲尼,对贯穿财富全生命周期的“财富创造→财富增值→财富运用”这一终极命题的回答,值得借鉴。

感谢泛大西洋投资(General Atlantic)合伙人王路、投资经理李子晗对本文的贡献

对于大多数企业家或慈善家而言,企业清算或基金会关闭意味着失败,但对于查克·菲尼(Charles Francis Feeney,亦称Chuck Feeney,简称“菲尼”)来说,财富清零却意味着最终的成功,他深以为荣。

身兼世界级的企业家、投资家与慈善家三重身份,菲尼圆满回答了贯穿财富全生命周期的“财富创造→财富增值→财富运用”的终极命题。

作为企业家,他几经起落,最终成功缔造商业巨头——环球免税店(Duty Free Shopper,简称“DFS”);作为投资家,他参与创办的长青基金(Evergreen Fund)泛大西洋投资公司(General Atlantic,简称“GA”),38年间实现慈善资产增值3倍;作为慈善家,他通过大西洋慈善基金会(Atlantic Philanthropies,简称“大西洋基金会”或“AP”)生前捐出全部个人财富,并直接激发比尔·盖茨和沃伦·巴菲特共同发起影响深远的“捐赠誓言”(Giving Pledge)。

大西洋慈善基金会创始于1982年,关闭于2020 年,其存续38 年间,在世界公益慈善史上留下了浓墨重彩的一笔⸺累计向外捐出6500笔款项,捐赠总额高达82亿美元,包括个人与机构在内的受益实体多达2500家。此外,AP投入约37亿美元用于支持全球教育事业,并为改善非洲、古巴、越南等地的医疗条件以及爱尔兰和平做出贡献(图1)。

图1:大西洋慈善基金会的关键数据

与慷慨捐赠形成鲜明对比的是,菲尼个人生活的极致节俭和极度低调。他手戴10美元卡西欧手表、住在狭小的出租公寓、出行只坐经济舱,并因长期坚持匿名捐赠而被称作“慈善界007”。

菲尼尽管不事张扬,却在相当程度上塑造了全球企业家的慈善观。巴菲特和盖茨均表示受菲尼启迪而发起“捐赠誓言”,倡导全球2000 多位10亿美元富豪在生前或身后捐出至少一半的个人财富。

盖茨曾说:“菲尼对‘生前捐出全部财富’的长期承诺是我和梅琳达的指南针。”巴菲特则说:“(捐赠誓言)灵感的来源和基石就是菲尼,他是我们所有人的榜样。我去世后还要再过12年才能达到他已经实现的捐赠力度。”

从创造巨富到千金散尽,菲尼在财富之路上追求的究竟是什么?大西洋基金会官网如是写道:“当最后一张支票写完后,我们还能以何种方式影响世界?富兰克林有云:‘如果你不想死后被世界遗忘,那就写部传世著作,或者做出值得书写的伟业。’”

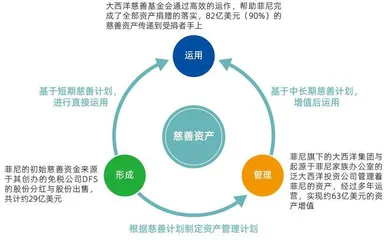

慈善资产的全生命周期:实体企业-投资公司-基金会,圆满过渡

提及慈善资产,多数人的第一印象似乎就是“千金散尽”。诚然,善款运用在慈善资产的生命周期中至关重要,它回答了资产“向何处去”的问题,但资产“从哪里来”却离不开慈善资产的形成与管理。

慈善资产的形成阶段是公益慈善的起点,这些资产的来源大多是各种捐赠收入。大西洋基金会的初始慈善资产是菲尼拥有的DFS的38.75%股份及其分红,即由作为慈善机构的大西洋基金会,控股作为实业企业的DFS。这种资产结构使其公益慈善事业获得了生生不息的源头活水。

慈善资产的管理阶段则主要是着眼于通过增值保值,扩充慈善资产的规模,增厚公益慈善活动所能动用的经济资源。这一阶段是目前我国公益慈善事业的薄弱环节。《中国慈善发展报告》显示,2019年,我国仅27.3%的基金会有投资行为,此项收益仅占总收入的5.6%。绝大部分基金会的投资收益极低,2017 年平均收益率仅为1.09%,前50位基金会的平均收益率为2.44%。而同期,同样需要确保本金安全的全国社保基金收益率高达9.68%,保险资产收益率达到5.77%。

投资回报决定了慈善资产的跨期价值,提高投资管理能力是公益慈善行业高质量发展的必由之路。那些“生财有方、散财有道”的慈善组织,不易因宏观经济、外部政策或捐赠人意愿等因素变化导致收入大幅波动,从而更有能力作出可持续的公益慈善贡献。菲尼通过对GA和AP的有效管理,实现了慈善资产的巨大增值,极大扩充了他所能动用的经济资源。

整体看,在财富“从0到1”“从1到N”以及“从N到无穷”的历程中,菲尼的企业家身份对应着慈善资产形成阶段(从0到38亿美元),投资家身份对应着慈善资产管理阶段(从38亿美元到92亿美元),慈善家身份对应着慈善资产运用阶段(从92亿美元到0,图2)。

在“实业企业-投资基金-基金会”三位一体的慈善框架下,菲尼使得慈善资产这匹“白马”插上了实业价值创造和金融价值增值的“两翼”,从而能在更大程度上实现公益慈善的重大目标(图3)。

慈善资产积累:创办免税界“日不落帝国”DFS

作为全球领先免税品零售商的DFS,业务遍布七大洲,根据远瞻咨询数据,2021年营业额达31亿欧元,规模位居行业前五。其不仅为股东创造了丰厚的商业回报,也为菲尼积累了慈善资产的“第一桶金”。很多人想不到的是,这个号称免税界“日不落帝国”的巨头,竟是由两个向水手兜售免税酒的康奈尔小伙子创办的。

正值大萧条时期的1931年4月23日,菲尼出生于美国新泽西州一个普通爱尔兰裔蓝领家庭,他还有一对姐妹。父亲是保险代理人,母亲是护士,五口之家过着并不富裕的生活。高中毕业后的1948年,菲尼到美国空军服役。4年后,他依靠《退伍军人权利法案》提供的助学金进入康奈尔大学学习酒店管理。除了接受一流教育外,菲尼还得以进入康奈尔庞大的校友网络,为结识日后的合作伙伴打下了基础。

20世纪50年代末,二战各参战国急需战后重建,美国为重建提供了大量物资,出口额大幅提升。与此同时,美国主导了当时的世界科技革命,开始步入高速发展期,其中产阶级的可支配收入也随之显著提高,消费主义盛行,人们开始热衷于出境旅游,随之而来的就是对免税商品的庞大需求。

菲尼敏锐地把握住了这一商机,与康奈尔校友米勒(Robert Miller)联手,1957年在法国开创了免税事业,并迅速在西欧、越南西部、古巴等地布局。1960年,另一位康奈尔校友马尔斯特德(Jeffrey Cornish Mahlstedt)加入团队,负责远东地区。他非常看好香港,因为香港当时是美国舰船回程前的停靠点,游客往往在停留期间购买大量免税品。因此,马尔斯特德注册成立旅客国际免税商品(香港)有限公司[Tourist Duty Free Sales Company(Hong Kong) Limited,简称“ 旅客国际”],即现在的DFS。同年底,又一位康奈尔校友斯特林(Lee Sterling)加入,四位合伙人组成的团队开始大举扩张。

1964年6月,旅客国际业务扩展到12个国家,拥有200名员工;同年9月,四位合伙人召开首届董事会,制定了详细分工和股份比例:菲尼负责统筹全局、制定战略,占股38.75% ;米勒负责远东,占股38.75% ;马尔斯特德负责北美,占股12.5% ;斯特林负责欧洲,占股10%。

然而,正当四人准备大展拳脚之际,1965年时任美国总统的约翰逊推出一项法案,将美国游客5瓶酒的免税许可减为1瓶,这给公司业务带来了极大影响。同时,由于管理粗放、支出过多,公司濒临破产。内忧外患之际,马尔斯特德和斯特林两位合伙人离开,而菲尼则直面挑战:一方面,通过强化机场免税业务与打造明星产品提升盈利能力;另一方面,引入会计师帕克(Alan Moore Parker)与法律顾问皮拉罗(Anthony M. Pilaro)两位专业人士成为新的合伙人,他们迅速解决了财务及内控问题,打造了相对完善的公司治理体系。

在团队的共同努力下,DFS逐步恢复元气并开始在全球各地高速扩张:1969-1978 年在阿拉斯加安克雷奇机场、塞班机场、多伦多机场等地取得免税店经营权,并在关岛、旧金山和洛杉矶开设市内免税店;1978-1988年迎来爆发式增长,年销售额从2.78亿美元猛增至15.43亿美元,年复合增长率高达19%左右。四位股东获益丰厚⸺1978 年和1980 年,菲尼分别从DFS获得1800万美元和2300万美元的分红,仅1988年当年,四位股东获得的总分红高达4亿美元。

DFS的业务趋于平稳后,菲尼逐渐淡出经营管理,开始投身慈善。1984年,菲尼低调地将名下全部DFS股权捐赠给大西洋基金会,并用分红支持慈善事业。然而,1991 年爆发的海湾战争重创了全球旅游业,DFS收入锐减,大西洋基金会获得的分红大幅减少,导致慈善活动难以如期进行。加之当时日本经济危机造成出境游客的消费增长不足,菲尼决定出售DFS全部股权,用变现的资金为慈善事业提供更为稳定的财务支持。

经过数年谈判,1996年,菲尼与帕克将各自持有的股权出售给世界最大奢侈品集团LVMH,二人分别获得16.275 亿美元和8.4 亿美元对价。告别公司之际,菲尼和帕克做出了商业史上的罕见之举⸺他们分别以个人名义出资2600万美元和1350万美元,向DFS的2400名老员工签发支票,作为临别赠礼。

一位女员工曾这样描述自己收到支票时的心情:“有一秒钟心都停止了跳动,快休克了”。次年,皮拉罗也将股份出售给LVMH,只有米勒仍然保留股权,直至今日仍然是DFS的重要股东。

与大多数企业家谋求代际传承不同,菲尼将更多注意力投向慈善事业,并没有固守DFS,而是交给能够让企业获得更好发展的LVMH集团。时间证实了菲尼当年的抉择,他的慈善事业影响深远,而DFS在免税零售界的荣光依然。