净利半年激增千亿,科技龙头业绩回暖折射积极信号

作者: 张天伦2023年上半年,阿里巴巴、腾讯、华为等9家科技大厂业绩全面回升,净利润合计增长1453亿元,同比提升1.8倍多。

透视各家公司中报,调整组织结构、优化人力布局、出海谋求增量、角逐AI等新兴业务,成为其降本增效主要措施。一些积极信号开始涌现,大厂人员优化步伐减缓,支出重回扩张阶段,销售、行政及管理费用上半年整体增速达7.3%。腾讯、阿里国际、菜鸟、拼多多等海外布局势头喜人;AI推动下,阿里云本财年营收有望突破千亿……拥有最广阔受众群体的大厂,财报不仅呈现出自身业绩反转的信号,更是一面折射中国经济基本面的镜子。

对比来看,苹果、亚马逊等美国五大巨头“FAANG”最近财年半年报的净利润增速不及国内大厂,总市值却比年初增长45%,涨出来的17万亿元,几乎是中国前五大互联网企业总市值的3倍。

每年7 月1 日至8 月30 日,是A股的中报季,不少境外上市公司和非上市公司也会在此时披露上半年运行情况。2023年,是疫后复苏的第一年,也是产业转型升级步入深水区的探索年,作为其中先行者的国内龙头民企,表现如何?

截至8月29日,华为、腾讯(00700.HK)、阿里巴巴(BABA.N/09988.HK)、百度(BIDU.O/09888.HK)、京东(JD.O/09618.HK)、网易(NTES.O/09999.HK)、快手(01024.HK)、美团(03690.HK)、拼多多(PDD.O)等九大科技厂商已披露中报。据新财富统计,它们均较2022年上半年实现了营收、利润的双重提升。其中,腾讯、百度、快手上半年营收同比增长超过10%,拼多多更是涨超62%;华为、阿里巴巴、百度、快手净利润同比增长均超过200%,京东在2021、2022中报净利润连续大幅下跌后,2023年上半年受益于零售收入增长超预期、京东物流及达达等新业务在二季度扭亏、资产公允价值变动等,净利润同比增幅超过800%。九大巨头净利润合计增长1453亿元,同比整整提升了1.8倍多(表1)。

翻阅这些大厂的中期报告,上千页内容中,引人瞩目的除了裁撤亏损及边缘业务、优化团队结构、缩减福利开支等“降本增效”的成效,还能发现推升业绩成长的核心引擎,以及面向未来的布局方向。

降本步伐放缓

从2021 年底快手全面开启“降本增效”起,国内科技龙头便陆续跟进,市场上不时流传出大厂员工吐槽夜宵标准、打车待遇缩水的“小作文”。那么,实际情况如何?

根据新财富统计,若剔除京东负责配送工作的员工,则2021年、2022年末,九大科技企业的人数分别是94.3万、90.5万人,合计收缩约3.8万人,其中降幅最高的依次是快手、百度、美团,员工数量缩水超8%,而唯二扩张的,是华为逆势增加了1.08万人,拼多多则新增超过3000名员工,同比增长3成(表2)。

至2023年上半年,仅腾讯、阿里巴巴更新了员工数据,二者员工数合计较2022年末减少了1.49万人,显示优化仍在持续,但相比2022年下半年减员1.73万人,人员收缩有了放缓的迹象。

从2022年的数据看,腾讯、美团等大厂的雇员福利开支仍在增加,这或是受裁员成本激增影响。相比之下,扩编的华为人均开支微增1.9%,显示出成本控制的倾向(表3)。披露相关数据的大厂中,快手是唯一雇员福利开支缩水的,缩减了约16亿元,其在2022年的股份酬金开支和其他社会保障成本、住房福利及其他雇员福利两部分,分别较2021年减少16亿、13亿元。

其他大厂人员优化的结果,在2023年上半年得到体现。腾讯的雇员福利开支同比缩减27亿元,降幅约为5%,高于4%的员工人数降幅。不过,同期腾讯研究及开发人员的福利开支同比增加了10亿元,两相对比鲜明,值得玩味。

表1: 九大科技企业2023 年上半年业绩集体增长

表2:九大科技企业员工数量(万人)

表3:部分大厂雇员福利开支情况

表4:九大科技企业销售、行政及一般费用支出(单位:亿元)

近期,腾讯、京东、美团、华为等企业纷纷启动了2024年校园招聘,从中或可看到,其员工数量收缩已告一段落。根据公开资料,美团此轮校招提供的就业岗位较去年增加约1000个,百度校招岗位中新增了政企解决方案和服务类方向,而腾讯新闻也开放了校招通道,京东博士管培生招聘专业新增了“人工智能大模型”类目。从岗位设置中,也能瞥见大厂下一步的战略重点。

更快回暖的,是大厂的支出意愿。据新财富统计,在2022 年,9 家大厂的销售、行政及一般费用支出较2021年收缩了108亿元,降幅约为1.5%,其中,控费最为明显的是阿里巴巴,其次是快手及百度,这几家也是2022年人员优化力度较大的。而到了2023年上半年,各大厂该类费用支出则比2022年同期增加200亿元,整体涨幅达到7.3%,其中,阿里、百度、美团、京东一改此前的收缩之势,有较为明显的增长,而拼多多费用涨幅高达47%,也高于2022 年25.8%的涨幅(表4)。

调结构初见成效

如果说在2022年,各大公司“降本”引人瞩目,那么进入2023年,阿里巴巴、腾讯等通过架构调整、战略聚焦等方式“增效”的进展,更能体现大厂在时代变迁中的适应力。

例如,阿里巴巴3 月启动“1+6+N”的组织变革,淘宝天猫、菜鸟、云智能等六大业务板块独立运营,自负盈亏,经营者利益与业绩强关联。2023年上半年,阿里净利润增幅高达319.2%。

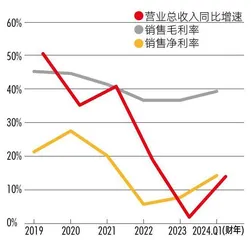

此前,大厂往往热衷于通过打造生态,为各大业务“投喂”资源。但当互联网流量见顶,若仍延续“摊大饼”的方式扩张,难免形成巨大的费用损耗。2018-2022 财年,虽然阿里巴巴营收持续增长,但销售毛利率从45.09%降至36.72%,销售净利率更从21.29%降至7.55%(图1)。

图1:阿里巴巴盈利质量回升

图2:互联网企业销售毛利率集体提升

而据阿里巴巴变革后披露的第一份新财年季报(2024 财年一季度,对应时间为2023年4-6月),其净利润率较2023财年提升了6.54个百分点,达到14.09%。独立运作的六大业务均实现增长,淘天、国际数字商业、本地生活、云智能的息税前利润分别同比增长9%、70%、30%、106%,而菜鸟、大文娱集团也成功扭亏为盈,分别从2023财年一季度的亏损1.85亿元、9.07亿元,转为盈利8.77亿元、0.63亿元。而包括高鑫零售、盒马、阿里健康、银泰、飞猪在内的其他业务,亏损幅度也从2023财年一季度的22.75亿元,收窄至12.04亿元。

“稳健的季度显示了重组的可喜的早期成果,重组开始为我们的业务释放新的活力。”阿里巴巴集团董事长兼CEO张勇在财报会上对阿里的变革做出总结。

在腾讯,其云与智慧产业事业群(Cloud and Smart Industries Group,简称“CSIG”)2022年也开始砍掉亏损业务,战略聚焦于自身优势产品。CSIG明确,To B业务不再担任“总集成”角色,而是专注于“关键产品赛道”和“打造技术壁垒”。

2018年入局产业互联网后,为扩大业务规模,CSIG更多是以总集成角色,包揽企业、政府数字化转型的各种需求。例如在智慧城市建设中,其承接的不仅是擅长的公有云、私有云等业务,还需要作为总集成商,参与摄像头等外场设备的建设。尽管这能带来更多收入,但由于过多介入腾讯不擅长的领域,很多业务都出现亏损。2022 年中,腾讯副总裁、CSIG负责人汤道生表示,CSIG要转为基于腾讯自研产品为主导、健康可持续的业务模式。在年底的员工大会上,马化腾表示对此全力支持。

与此同时,腾讯在To C业务上也积极“瘦身”,2022 年砍掉了幻核、小鹅拼拼、QQ堂、QQ连连看等超过40 个项目。2023 年上半年,腾讯收入成本占营收的比例由上年同期的57.4%降至53.5%,部分即可归因于降本增效。

同样,过去一年间,美团CEO王兴宣告了“确保现金流安全,追求盈利性增长,系统性降本增效”的关键命题;百度董事长兼CEO李彦宏强调,比收入更有质量的判断指标,实际上是毛利、运营利润、现金流等;华为总裁任正非则在内部论坛发表了《整个公司的经营方针要从追求规模转向追求利润和现金流》的文章。

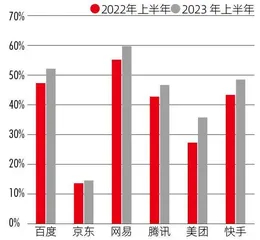

当收入质量取代营收规模成为着力点,利润的改善也自然显现。据新财富统计,2023年上半年,腾讯、百度、京东、网易、美团、快手的毛利率平均值为42.8%,较上年同期提升4.6个百分点(图2)。其中,美团、快手、百度等此前人力优化力度较大的公司,销售毛利率分别提升了8.7个百分点、5个百分点、4.9个百分点。

而当战略聚焦成为大厂的主旋律,中小企业能否抓住其释放的空间,在各个细分赛道加速成长,值得期待。

技术积淀反哺业务成长

从中报可以看到,大厂过往投入积累的技术、资源,如今正以多种方式反哺业务。

近年深受制裁影响的华为,终端业务已成功“止血”:2022年上半年,该板块收入同比大降25%,至1013亿元,而2023年上半年已实现2%的增长,至1035亿元,在整体低迷的消费电子市场殊为难得。