遭遇反对的52亿元现金收购,实控人为何左右倒手?

作者: 符胜斌东方集团收购关联方联合能源,是一起并不复杂的交易,却耗费了两年时间,经历了方案变更、众多中小股东反对等波折,这折射出其背后隐藏着更深的交易逻辑和动机。

在找寻答案的过程中,这两家公司背后的实控人张宏伟及其控制的东方集团有限公司浮出水面。通过这笔关联收购,张宏伟将从东方集团“拿走”52亿元现金,且仍保持着对东方集团、联合能源的控制力。这起资产左右易手的收购,最终会不会把东方集团带入债务的泥沼?

东方集团(600811)的中小股东对这家公司一起关联收购的“阻击”,宣告失败。

2023 年6 月16 日,东方集团股东会通过了以7.18 亿美元(约合52亿元人民币)现金收购联合能源集团有限公司(00467.HK,简称“联合能源”)25%股份的议案。投票者中,同意方占参会股东所持有表决权股份的65.69%,反对方占股为34.31%。

联合能源此时市值约210 亿港元,25%股份对应市值52.5亿港元(约合48.2 亿元人民币),东方集团的收购溢价约10%。

值得注意的是,二者的实际控制人都是张宏伟,其与关联方在东方集团、联合能源的持股比例分别为30.11%、71.34%。

东方集团是张宏伟主要的资本运作平台,以大米、油脂、豆制品等农副食品加工和房地产开发为主要业务,并持有锦州港(600190)6.7%、民生银行(600016)2.92%股份。联合能源主要在巴基斯坦、伊拉克和埃及等地从事石油资源的勘探开发。

东方集团中小股东“阻击”这起关联交易的原因,不仅在于不满溢价收购、交易双方业务协同性弱,更是为了阻止张宏伟借此抽血东方集团。

波折的关联交易

东方集团收购联合能源,始于2021年6月,采取的方式是间接收购加表决权委托。

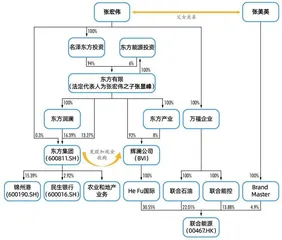

图1 :东方集团发行股份收购联合能源股份方案示意图

彼时,张宏伟通过辉澜公司、万福企业(Million Fortune EnterprisesLimited)分别控制联合能源30.55%、35.89%股份,其中,辉澜公司通过其全资子公司He Fu国际持有股份。此外,张宏伟的女儿张美英持有联合能源4.9%股份,父女两人合计持有联合能源71.34%的股份。

东方集团计划以发行股份加现金方式,收购辉澜公司92%的股权,从而间接获得联合能源30.55%的股份(图1)。同时,张宏伟父女二人将所持剩余40.89%股份的表决权委托给He Fu国际,使东方集团拥有联合能源71.34%股份的表决权,实现对联合能源的控制。

东方集团对这一收购给出的交易方案是,15%对价以现金支付,85%对价以发行股份支付,每股发行价格为2.99 元。按当时联合能源约318 亿港元市值计算,东方集团预计将支付约90亿港元对价。

根据这一交易方案,张宏伟在获得约13.5亿港元现金收入的同时,其持有东方集团的股权比例也将大幅提升至55.4%左右,有利后续融资。并且,这些资产依旧控制在张宏伟手中,控制权基本没有变化。

更重要的是,通过该项收购,张宏伟能便利地解决辉澜公司的陈年旧账。

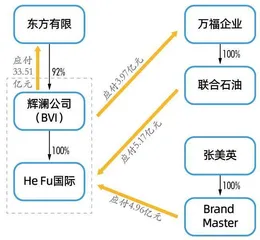

2018 年9 月,辉澜公司以43.81亿港元对价(约合38.51亿元人民币)收购了万福企业持有的He Fu国际100%股权。He Fu国际当时持有联合能源40.54%的股份。

辉澜公司的收购资金,主要来自于其股东东方集团有限公司(简称“东方有限”)提供的借款。截至2020 年底,辉澜公司尚未偿还东方有限33.51亿元的存量借款,且还欠付万福企业股权转让款及相应股利3.97亿元,形成合计约37.48亿元的相关债务。

2020 年6 月,He Fu国际向万福企业控制的联合石油和张美英控制的Brand Master分别转让联合能源5.1%、4.9%股份,转让对价分别为5.17亿元、4.96亿元。但截至2020年底,He Fu国际及其股东辉澜公司尚未收到合计10.13亿元的股权转让款。

两笔交易交织在一起,使得辉澜公司与相关关联方形成“三角债”(图2)。

解决这个“三角债”的路径之一,在于辉澜公司偿还对东方有限的欠款。比如,辉澜公司获得10.13亿元的收购资金后,首先将其全部偿还给东方有限。此后,张宏伟或可以将这笔资金出借给万福企业和张美英,由后者偿还给辉澜公司。辉澜公司便可以接着偿还对万福企业和东方有限的借款。最终,这个“三角债”只剩下辉澜公司欠东方有限17.22亿元。

东方集团采取发行股份加现金方式收购辉澜公司92%股权后,张宏伟将获得约13.5亿港元资金,有助于解决上述债务问题。张宏伟通过收购增持东方集团股份,也拓展了其融资的能力和空间。

这个方案的“不足”在于审批程序比较长。

因为涉及发行股份,东方集团需要将收购方案报证监会审批。这无疑将延长交易时间,增加交易的不确定性。

从那时起到2022年12月的1年半时间里,东方集团先后披露了16次资产重组进展公告,称辉澜公司一直在开展审计、评估工作。过长的审计、评估时间,暗示收购进展并不顺利。

2022 年12 月14 日,东方集团对收购方案做了全方位调整。

一是将间接收购转为直接收购。东方集团安排其全资子公司⸺北京青龙湖嘉禾企业管理有限公司(简称“嘉禾公司”)在境外设立一家特殊目的公司(SPV),直接收购He Fu国际持有的联合能源股权。

二是由控股收购转为参股收购。收购方从此前收购联合能源30.55%股份和获得71.34%股份表决权,转为SPV公司只收购25%股份。

三是支付方式调整为全部由现金支付。SPV公司将支付7.23 亿美元现金,完成收购。

东方集团对方案做出如此大的调整,难道仅仅是因为审计、评估进度不如人意吗?

收购方案调整动因

东方集团调整收购方案的真正原因,或许在于以下五方面。

一是东方集团的股价走势不如预期。2022 年12 月24 日,东方集团的收盘价为2.65 元/股,已低于计划的股份发行价2.99 元/股。如果按调整前的方案继续推进收购,张宏伟获得的对价将缩水,利益会受损。

二是新方案便于加快完成交易。调整后的方案不涉及发行新股,理论上讲,只要东方集团股东会通过即可,无需获得证监会的审批同意。这无疑大大加快了交易的完成速度。

三是新方案便于获得东方集团股东会通过。根据东方集团的公司章程,其“在一年内购买、出售重大资产或者担保金额超过公司最近一期经审计总资产30%”时,需出席股东大会的2/3以上无关联关系股东通过。反之,则只需半数以上通过。

截至2023年3月底,东方集团总资产为416.33亿元;截至2022年底,联合能源总资产为274.2 亿港元。东方集团若通过收购获得联合能源的控制权,就构成了“购买重大资产”行为,需要获得其股东会2/3以上无关联关系股东通过。

图2: 辉澜公司两起交易形成的债权债务关系

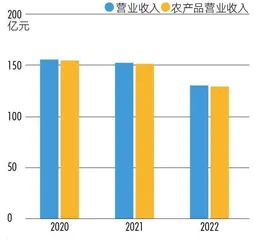

图3:近3年东方集团营业收入和农副食品加工收入

从这次收购议案的表决情况来看,东方集团股东会有65.69%的参会股东同意、34.31%的参会股东反对。按照这个低于2/3 的投票比例,东方集团将难以完成对联合能源控制权的收购。

或许是出于对股东会表决情况的预判,东方集团转而谋求收购联合能源的参股权。

四是或受限于资金实力,东方集团仅收购联合能源25%的股权。

张宏伟父女二人共同持有联合能源71.34%的股份,东方集团收购的股份比例只要不超过35.67%,即可满足收购参股股权的要求。但东方集团最终只收购了25%的股份,原因或在于自身资金实力不足。

五是标的股份被质押,实控人对资金需求较大。东方集团采取现金方式收购He Fu国际所持联合能源25%股权时,He Fu国际已将标的股份质押给海通证券(海通证券持有联合能源13.3%股份),为万福企业控制的联合能控10.5 亿港元借款提供质押担保。在拟转让股份被质押的情况下还“强行”推动收购,或反映张宏伟对资金的渴求。

综合上述原因,或许可以认为,在历经1年多时间完成对联合能源的审计、评估后,由于东方集团股价跌到发行股份价格之下,张宏伟不得不调整方案以求尽快完成交易。

即便如此,东方集团要出资约52亿元完成收购,仍然“力不从心”。

脆弱的东方集团

东方集团这些年的日子不太好过。

一是其农副食品加工业务收入连续3年下降。

东方集团宣称拥有农副食品加工和房地产两项主业,但从收入构成来看,农副食品加工业务占据绝对优势。2022年,其129.76亿元营业收入中,农副食品加工业务收入128.02亿元,占比达98.66%。

东方集团房地产业务贡献的收入比重不到2%,且主要以处置存量资产、应对诉讼纠纷、物业出租管理为主。

2020-2022 年,东方集团营业收入从154.73 亿元降至129.76 亿元,3年下降16.14%,主要原因是农副食品加工业务收入下降明显(图3)。

东方集团将农副食品加工业务收入下降的主要原因,归结于市场需求疲软、项目设备调试超期等。

但事实或许不止于此。

与东方集团疲软的收入相比,同期A股主要的农副食品加工上市公司收入呈现增长态势。比如金龙鱼(300999)的营收从1949.22 亿元增至2574.85 亿元,北大荒(600598)的营收从32.41 亿元增至42.62 亿元等(表1)。

东方集团所称的市场需求疲软是否属实?其与上述8家公司在收入走势上的背离,原因何在?

二是其已亏损严重,依靠会计政策挽回“盈利”。

东方集团收入下降的同时,成本费用控制也不尽如人意,毛利率逐年走低。截至2022年底,其主营业务毛利率仅为0.11%。其中,农副食品加工业务毛利率为-0.36%。