负碳成风口:万亿美元市场,中国初创公司仅11家

作者: 程静二氧化碳捕集、利用与封存(CCUS),正成为全球创业、融资活动最频繁的领域之一,巴菲特、比尔·盖茨、马斯克均已涉猎其中,直接空气捕获(DAC)等负碳技术更成为绿色技术的新风口。首钢集团、中石化、埃克森美孚等高排放企业,或通过投资、或通过合作,均已深度参与其中。

在中国,CCUS领域的创业与融资自2021年开始加速。新财富统计的11家已获得融资的初创公司,融资金额多为千万元级,多数创始人为哈佛、斯坦福、清华、中科大等名校博士,其中不乏大学教授。背靠大树的首钢朗泽,正冲击科创板,有望完成这一领域的首个IPO。

碳基生命统治的地球,因为二氧化碳等温室气体的浓度升高,面临气候剧变的挑战。低碳、零碳运营,达成碳中和,已成领先公司追求的目标。

另一个方向上,二氧化碳捕集、利用、封存(Carbon Capture,Utilizationand Storage,简称“CCUS”)技术,正大放异彩。

其捕集的来源,也从传统的工业生产废气,逐步拓展至空气、海洋等中性碳源,并带动直接空气捕获(DirectAir Capture,简称“DAC”)、直接海洋捕获(Direct Ocean Capture,简称“DOC”)等负碳技术,成为欧美活跃的创业领域。

而今,从瑞士到冰岛,乃至美国和加拿大,一座座碳捕集工厂纷纷投建。从巴菲特“爱股”西方石油,以11亿美元现金收购比尔·盖茨投资的加拿大公司碳工程(Carbon Engineering),到埃隆·马斯克设立的碳清除大赛XPrize上,加州理工学院研究人员创办的海洋碳捕集公司Captura赢得1万美元奖金支持,世界上最成功的企业家已集结于此投资布局。

尤其是,2022年美国出台《通胀削减法案》,计划在气候和清洁能源领域投资约3700亿美元,包括为企业提供补贴、税收减免和退税之后,越来越多绿色技术领先公司受到吸引,从欧洲转向美国,CCUS便是一大转移风口。

在中国,尽管CCUS项目大多仍处于工业示范阶段,初创企业数量不多,但是,极具诱惑的前景正吸引越来越多人员、资金流向碳捕获技术圈,有资本甚至在早期创业阶段便已介入。

CCUS产业链的技术环节

据国际能源署(IEA)统计,2030年,全球CCUS投资需要增加至1600亿美元,2050年之前,还需额外投资2.5-3万亿美元。中国创业者和资本,是否准备好迎接这一万亿美元的机遇?

11家初创企业,创始人多有名校背景

根据新财富统计,国内已获得融资的CCUS领域初创公司已有11 家(表1)。其中,除首钢朗泽是首钢集团为大股东的中外合资公司,其他10家均为科技人员参与创业的民企。

其中,清捕零碳创始人赵超自称为商业背景,其他9家公司的创始人均为技术研究背景,毕业于清华、哈佛、斯坦福、中科大等名校,博士起步,且不乏在职的高校教授。比如,伏碳科技的联合创始人张贤文、孙永福,分别为合肥工业大学、中国科学技术大学教授;中科汇智的创始人刘应书,为北京科技大学教授;中科翎碳的联合创始人叶健文,为华南理工大学副教授;费曼动力的创始人胡适,为天津大学教授。他们在研发出相关技术后,借助融资完成中试、工业示范落地。

值得关注的是,霖和气候科技由掌握技术的研究人员与投资人共同创立。

其创始人陈曦,拥有华丽的履历,本科毕业于西安交通大学少年班,后获得清华大学硕士学位、哈佛大学固体力学博士学位,现任陕西能源化工研究院院长;联合创始人盛希泰,曾担任华泰联合证券董事长,2014年11 月与新东方掌门人俞敏洪发起成立洪泰基金,投资聚焦信息技术、先进制造、医药医疗、新能源新材料、新消费等五大方向。霖和气候科技创业时,二人均持股30%。资本在创业阶段便已介入,显示对这一领域的看好。

从注册地看,11家公司集中在北京、广东、江苏、天津四地,其中北京最多,共计5家,广东有3家,江苏、天津分别有2家、1家。

成立时间上,2011年、2014年、2015 年、2017 年分别成立1 家,7 家成立于2021年,显示近年这一领域创业呈加速之势。

从业务看,11家公司覆盖CCUS产业链的多个环节。CCUS产业链,包括从工业尾气等源头捕集、分离、提纯二氧化碳,之后加以利用或封存的技术环节。其中,利用是通过化学、生物转化,将碳元素“封印”在其他产品中,而封存则是将液体二氧化碳注入地下咸水层、海上咸水层等区域储存(附图)。

11 家初创公司中,霖和气候科技、江苏绿碳、中科翎碳、首钢朗泽、原初科技、碳能科技、伏碳科技等7家已推出碳捕集及利用一体化设备,中科汇智具备气体分离技术,可用于碳捕集,清捕零碳、费曼动力、碳达新材3家公司则具备二氧化碳利用技术。

表1:中国CCUS技术初创公司

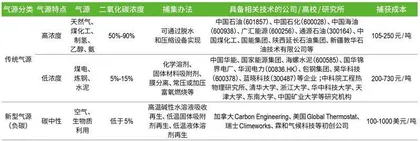

表2:不同气源对应不同的捕集办法

其中没有一家公司具备封存技术,这或因为,封存的成本极为高昂,并且需要合适的地质条件。此外,枯竭油田、气田封存已是较为成熟的技术流程。早在2010年,我国就已在内蒙古鄂尔多斯实施地下咸水层二氧化碳封存项目:利用燃烧后捕集的方法,再将液体二氧化碳经专用罐车运输至作业区,加压后注入地下1500-2500米之间的咸水层。

我们且从其所在的技术环节,观察这11家公司的发展。

碳捕集:国际大热的DAC公司,国内仅只一家

碳捕集,是CCUS产业链的第一步。其目标,是将二氧化碳从工业尾气或其他气源中进行分离、提纯。

有意思的是,业内人士从碳捕集的角度,为无色无嗅的二氧化碳,赋予了彩虹般的颜色:黑碳⸺煤等化石燃料不完全燃烧产生;棕碳⸺化石燃料、生物质燃烧等释放的吸光性有机气溶胶;灰碳⸺工业过程中产生;绿碳⸺由森林等陆地生态系统通过光合作用吸收;蓝碳⸺由红树林、海藻等海洋生态系统吸收;青碳⸺储藏于内陆淡水湿地;白碳⸺从空气中直接捕集。

2020年,联合利华发布“洁净未来”战略,其核心即是“碳彩虹”:将奥妙(OMO)、晶杰(Cif)等品牌生产中使用的黑碳,逐步替代为绿碳、蓝碳、灰碳等。如今,奥妙洗衣凝珠的表面活性剂,就采用了再生碳:捕获气体中的碳,利用特定的微生物过程,将含碳气体相继转化为乙醇、环氧乙烷,进而用于表面活性剂。

一般而言,排放源的二氧化碳浓度决定了捕集方法,并且与捕集成本成反比,也就是说,浓度越低,碳捕集的难度越大、成本越高(表2)。

传统的捕集来源,主要为能源或工业尾气,其二氧化碳浓度通常在5%以上。根据麦肯锡数据,高浓度的二氧化碳烟气,可通过脱水和压缩,实现物理捕集,这一技术已较为成熟;水泥厂、发电厂等低浓度的烟气,主要通过化学溶剂、固体材料吸附、膜分离等方法捕集,其中,化学溶剂捕集法较为成熟。

近年,成为全球创业焦点的,则是利用吸附或吸收剂,直接从空气中捕集二氧化碳的DAC技术。严格来讲,传统的CCUS是高排放企业的碳减排技术,DAC则为负碳技术。

DAC概念最早由美国亚利桑那州立大学坦佩分校教授拉克纳(KlausLackner)于1999 年首次提出,如今,瑞士的气候工厂(Climeworks)、加拿大的Carbon Engineering等公司已基于相关技术,在全球建起了一座比一座规模大的DAC工厂(表3)。

在冰岛,Climeworks于2021 年建成了全球第一个DAC工厂奥卡(Orca)⸺在冰岛语中,其与“能源”发音相同。利用固体胺作为DAC吸附剂,这家工厂每年可以从大气中去除4000吨二氧化碳,相当于公路上减少850辆汽车。2022年6月,Climeworks在冰岛建设的第二座工厂Mammoth规模更大,计划2024年运行,每年从大气中吸收36000吨二氧化碳。

Climeworks于2009 年成立,最初是苏黎世联邦理工大学的分支机构。目前,其已在全球运营超过10家DAC工厂。2022年5月,其完成一轮6.5亿美元融资,创造了碳捕获公司最大募资额,并借此成为估值超过10亿美元的独角兽。参与此轮融资的包括瑞士再保险(Swiss Re)、摩根大通等。Climeworks拟利用本轮融资,建设更多的DAC工厂。

在苏格兰,加拿大的CarbonEngineering正建造的一个可以捕集50万到100万吨二氧化碳的设施,有望在2026年投入使用。这家公司由大卫·凯斯(David Keith)于2009年创立。他曾担任哈佛大学教授,2023年加入芝加哥大学,担任地球物理科学系教授。

在美国加利福尼亚州的纽波特海滩,拥有直接海洋捕获技术的Captura,于2022 年建立了第一个海水碳捕集试点。2023年,其计划与南加州天然气公司合作,在废弃的海上石油天然气平台,利用专门的电渗析技术,从海水中提取二氧化碳,电渗析中使用的酸和碱也从海水中提取。

这个2021 年从加州理工学院孵化的初创企业,除了在Xprize大赛中获奖,还从美国能源部等机构拿走上千万美元的投资。2023 年8 月,Captura达成了A+轮融资,由EIC Rose Rock直接投资。其A轮融资由Equinor Ventures领投,AramcoVentures、加州理工学院、FuturePlanet Capital、EIC Rose Rock等参投。据称,海洋碳捕集技术成本较低,而且还有潜力达到每年10亿吨的产能等级。

目前,全球有18 个DAC工厂在运行。据称,华能集团计划2024年建成我国第一套DAC工业示范装置。

表3:全球DAC工厂分布

由于中国2060年实现碳中和之前,仍有一部分温室气体无法通过传统CCUS技术完成减排,DAC技术被认为颇具前景。根据中国二氧化碳捕集利用与封存年度报告(2023),碳中和前夕,DAC以及捕集生物质产生的二氧化碳(BECCS)技术,将贡献5-8亿吨/年的二氧化碳移除量。国际能源署预测,到2029年底,DAC技术可以从大气中移除8500万公吨二氧化碳,相当于超过21000座Orca工厂。