当破产成为一门生意

作者: 符胜斌由深圳79家民营企业共同投资的深商集团,在上市公司破产重整方面涉猎颇深。自2015年重整R中浩A1后,庞大集团、众泰汽车、中珠医疗相继进入其视野。梳理3家公司的重整可以发现,重整投资人充分利用其“朋友圈”资源,或通过代持配合等方式,意图套利博取高额投资收益。

但这个过程中,因区别对待不同的股东和债权人,清偿个别债权人违反重整原则,以及产业整合实力有限,若干重要人员受到证券监管部门处罚等,重整投资人参与重整的上市公司更加举步维艰。R中浩A1、庞大集团已经退市,众泰汽车和中珠医疗将会怎样呢?

深圳市深商控股集团股份有限公司( 简称“ 深商集团”)由深圳79 家民营企业共同发起设立,其耗资约22 亿元接连控制了庞大集团(601258)、众泰汽车(000980)和ST中珠(600568)3家上市公司,前两家是通过参与破产重整方式进入,第三家是通过司法拍卖方式进入。

重整投资人入主后,庞大集团已退市至新三板,众泰汽车转型缓慢,ST中珠业绩萎靡面临退市风险。重整投资人也因此需要解决诸多问题。比如,如何兑现对庞大集团的34.59亿元业绩补偿承诺,如何“隔离”深商集团派驻上市公司的黄新浩等被证券监管部门处罚带来的影响,以及如何尽快引入产业资源,帮助众泰汽车转型等。

要解决这些问题,恐非易事。

庞大重整:一地鸡毛

始于2019年5月,终于2023年6月,历时4年的庞大集团重整,以退市宣告失败。参与重整的股东、债权人、重整投资人等,都陷入了困境。

这与其重整计划描绘的美好前景,大相径庭。

究其原因,主要或是重整投资人实力与愿景不匹配所致。

庞大集团的重整投资人,除了深商集团外,还有深商集团的合作方⸺马骧控制的深圳市元维资产管理有限公司(简称“元维资产”)。

深商集团和元维资产曾多次合作,在上市公司破产重整领域,双方的合作更为密切。比如2015年双方就联合重整R中浩A1(400011.NQ)等。

庞大集团重整,双方又一次合作。先由元维资产及其关联方深圳市维景实业发展有限公司(简称“维景实业”,曾是元维资产全资子公司,现是元维资产董事长陈天新全资控制的公司)与庞大集团实际控制人庞庆华达成重整意向,实现“入局”。最终却因脱困乏术,联盟“内讧”等原因,公司重整陷入困境。

美好的重整计划

2019 年5 月,因债权人申请,庞大集团进入司法重整程序。根据唐山中院裁定的重整计划,庞大集团通过重整,预计可削减各类债务约180亿元,资产负债率将由重整前的90.31%降至30.72%。在此基础上,庞大集团将通过优化存量业务,发展城市交通智能化、充电等增量业务,走上正轨。

庞大集团的重整计划,主要包括以下五方面。

一是庞大集团资本公积转增约36.89亿股股份。

二是转增股份以不同价格进行分配。其中,以1元/股的价格,向深商集团、元维资产转让7亿股,庞大集团获得7亿元现金,用于补充流动资金、偿还债务等;以5.98元/股的价格向庞大集团的债权人转让剩余29.86亿股,等额抵偿约178.56亿元债务。二者预计可使庞大集团削债180亿元左右。

受清偿债权人的范围主要是三类,庞大集团本部债权人、庞大集团本部为子公司提供融资担保的债权人,以及子公司以其资产作为融资担保的债权人。

三是剩余债务以现金方式即期或展期清偿。这部分债务主要包括职工债权、税收债权、部分担保债权、小额普通债权等。就展期清偿方式而言,庞大集团将分6期偿还,前3年只付息不还本,后3年分别清偿30%、30%、40%本金。

四是重整投资人做出增持、引资和盈利等承诺。深商集团和元维资产承诺,自2019 年9 月18 日起的90 日内,以3亿~4亿元增持不超过庞大集团4.99%股份;庞大集团完成重整后,将获得民生银行10亿元贷款;庞大集团通过业务转型发展,2020~2022年分别实现归母净利润7亿元、11亿元、17 亿元,或3 年累计35 亿元。重整投资人承诺,公司若未实现业绩,其将以现金方式补足差额。

五是庞大集团原实控人庞庆华等有条件、无偿让渡所持股份。庞庆华及其关联方承诺,在重整投资人完成业绩承诺等条件时,将向其无偿让渡所持20.9亿股股份。

也就是说,深商集团、元维资产将投入10 亿~11 亿元现金获得庞大集团控股股东地位,并帮助庞大集团获得民生银行10亿元贷款资金支持、通过业务转型实现3 年35 亿元的归母净利润。

这些措施和承诺给庞大集团的债权人描绘出一幅美好蓝图。但在执行过程中,除完成资本公积转增股份之外,其他四项措施的实施情况不尽如人意,部分甚至没有执行。

漏洞百出的执行

表1:庞庆华及其关联方所持股份“无偿让渡”对象

表2:元维资产、深商集团及关联方持股情况

首先是转增股份分配不到位。截至2023年3月底,庞大集团仍有7.35亿股转增股份未分配给债权人,对应约44亿元债务。根据重整计划,债权人换股的有效期为3年(目前已延长1年),这些股份面临灭失的风险。

转增股票未分配到位的原因可能有两个:一是重整时混淆了庞大集团与其子公司的债权债务关系;二是部分债权人不同意庞大集团的重整计划。

比如2022 年,庞大集团计提了1.45亿元重整计划执行差异预计损失,主要原因是相关债权人起诉庞大集团子公司,要求子公司偿还债务,并得到法院支持。这表明庞大集团重整时,未完全理顺母子公司的债权债务关系,其未分配给债权人的7.35亿股股票中,有多少属于此类情形,不得而知。

其次是重整投资人发生两大变化。

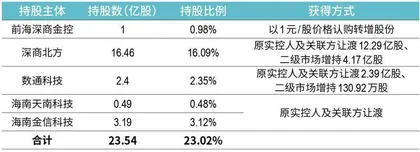

一是7亿股转增股份的受让方发生变化。受让方由元维资产、深商集团,变成了由二者共同设立的深圳市前海深商金融控股集团有限公司(简称“前海深商金控”)、石家庄国投等8家投资人。其中,前海深商金控认购1亿股,持股比例0.98% ;维景实业的关联方巅峰资产认购0.4亿股,持股比例0.39% ;石家庄国投认购4.5亿股,持股比例4.4% ;其余5家认购1.1亿股。

石家庄国投参与认购的原因,可以理解为支持河北省企业的发展。但其余5家投资者参与其中,或许是出于“套利”的目的,因为其认购价格仅为1元/股,远低于债权人5.98元/股的价格。考虑到重整预期,在1年限售期满后,这些投资人可能会获得较好的退出收益。加之这些投资人持股比例都比较低,“退出”会以比较快的速度完成。

这5家投资者中,有3名自然人投资者,两名公司法人投资者。3名自然人以投资见长,但两名公司法人的主业范围与汽车行业的关联性比较弱。

二是有条件无偿让渡股份“有名无实”。庞庆华及其关联方持有的股份,并未按重整计划安排,以有条件无偿让渡的方式划转给深商集团、元维资产。让渡对象,由之前的两家变成5家,深商北方、数通科技等深商集团关联方在作为主要接收方的同时,引入了长春赫成煤炭实际控制人荆炳鑫。5 家共接收了庞大集团的18.36亿股股份(表1)。

而无偿让渡方面,实际执行与重整计划明显不符。

其一,重整前,元维资产、维景实业就已与庞庆华约定,二者将向庞庆华支付2亿元股份受让款,其中0.5亿元在庞庆华完成股份过户后10日内支付,剩余1.5 亿元将在庞大集团股价达到4 元/股时支付。由于0.5 亿元迟迟未付,庞庆华与二者在2022年底打起了官司。

其二,代偿债务,解押股份。庞庆华及其关联方所持的部分股份处于质押状态。为完成股份无偿让渡过户,数通科技先后3次代质押人偿还了2.38亿元债务。这实际上相当于部分股份是以协议转让方式完成的。

其三,庞庆华所持部分股份被司法拍卖,未全部让渡。因债权债务纠纷,庞庆华所持的2.54 亿股股份,最终通过司法拍卖方式,以2.67亿元对价处置给张寿春和长春友何投资,没有全部让渡。

其四,股份过户时,深商集团、元维资产并未完成业绩承诺,没有满足无偿让渡的前提条件。

或许,元维资产、深商集团、庞庆华等执行重整计划中的股份无偿让渡安排的意图并不强,其同意这样安排的根本目的,可能是尽快通过重整计划大幅“削减”庞大集团债务。

三是增持计划进度滞后。起初,深商集团、元维资产承诺在2019 年度完成3亿~4亿元的增持计划,但实际上,这段时间其只通过数通科技以147.94万元增持了130.92万股,增持计划直到2021年7月才得以完成,深商北方则耗资约5亿元增持庞大集团4.17亿股。

增持后,深商集团及其关联方在庞大集团的持股比例上升至23.02%。这些股份的表决权全部由相关持股主体委托给黄继宏,黄继宏成为庞大集团新的“实控人”(图1、表2)。

四是业绩承诺落空。深商集团、元维资产等承诺庞大集团2020~2022年3年累计实现归母净利润35亿元。实际上,这3年庞大集团仅实现0.41亿元归母净利润,与承诺值相差巨大(表3)。按照原重整协议,缺口需深商集团、元维资产以34.59亿元现金补足。

图1:庞大集团重整时深商集团的股权架构

深商集团并未按重整计划投资城市公共交通电动化、智能化,拓展充电服务等新业务,庞大集团主要的收入来源依旧是汽车销售,且收入规模和毛利率整体呈下降趋势。尤其是从2021年开始,庞大集团主业陷入亏损,2022 年亏损额进一步放大,亏损额达8.5亿元。

从利润来源看,庞大集团主要依靠处置股权或土地资产获取利润,比如2021 年其实现利润10.23 亿元,来自股权及资产处置的投资收益达13.62亿元。

这主要得益于庞大集团自购土地建设4S店的发展模式。这些历史上购买的土地迄今已大幅升值。比如2021年处置的保定冀东兴、北京庞大巴博斯两家公司,账面净资产-5.18亿元,评估值1.84 亿元,评估增值6.85亿元。

根据已披露的处置信息,庞大集团2020~2022 年资产处置收入20.88亿元,处置收益19.12亿元(表4)。

表3:2020-2022年庞大集团主要业绩指标(单位:亿元)