注册制下“看门人”:十年格局大变,律师、审计话语权提升,领先机构优势扩大

作者: 刘鲜花全面注册制时代,对信披资料进行把关核验的律师、审计师等资本市场中介的重要性提升,定价话语权也大大增强。近两年,法律费用和审计费在IPO总发行费用中的占比分别达到6.16%和11.5%,较十年前将近翻番。

这两类机构的集中度也在提升:收入份额Top10的律所收获了全市场71.9%的法律费用,Top10的审计机构占据了85.6%的市场份额,较十年前提升了近20个百分点,强者恒强格局凸显。

全面注册制改革下,券商、律师事务所、会计师事务所等中介机构的执业责任被压实。作为信息披露资料核查验证和专业把关环节的“关键先生”,其在资本市场尤其是IPO中的角色也愈发重要。

为推动中介机构主动归位尽责,市场呼吁建立科学的评价机制,帮助行业树立标杆、凝聚共识。2023年9月19日,全景网启动首届“资本市场年度卓越执业英才”评选,对A股市场执业的券商保荐代表人、律师、会计师等主要中介机构的关键岗位人员进行市场化和职业化的综合评估,旨在打造具有广泛认可度和公信力的本土资本市场中介机构评价体系。

以此次评选为契机,为进一步促进相关中介机构切实履行职责、增强业务能力,全景网联合新财富对各细分领域的业务发展格局和演进趋势进行了全面梳理与深度解析,以助力从业者把握方向,推动注册制平稳运行。

IPO发行:律师费用较十年前翻了十余倍

先来看律师事务所的情况,其重要性从市场的扩张可见一斑。

伴随全面注册制落地,A股市场IPO速度加快。2022 年及2023 年1~10 月(下称“近两年”),京沪深三大交易所的IPO公司共有703 家,仅2022年就有428家,处于历史高位。

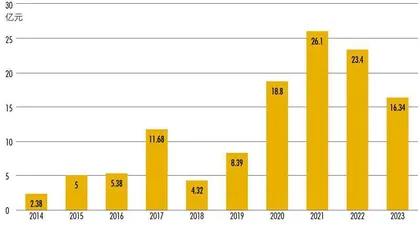

图1:近十年,A股IPO发行的律师费用总额

IPO业务的增加,也带动了律师事务所业务的大幅增长。新财富统计发现,2014 年,A股IPO发行的律师费用总额为2.38 亿元,到2021 年已达26.1 亿元,2022 年虽有所回落,也达到23.4 亿元,是2014 年的10 倍左右(图1)。

进一步考察近两年的数据,703家IPO新股发行所需的律师费用总计为39.74 亿元,由69 家律师事务所分享。而在2012年,仅有40家律师事务所参与IPO发行业务。由此可见,IPO发行人律师的队伍也在逐步壮大。

头部效应显著:领先律所的市场份额扩大

虽然参与IPO发行的律所增多,但市场集中度进一步提升,领先律所的份额呈扩大之势。

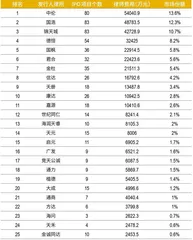

若以各律所近两年从IPO业务中获取的法律费用为依据,可以清晰观察到这一格局。收入位居Top25的IPO发行人律所,获取的律师费总计达到37.2亿元,占据的市场份额高达93.6% ;Top10 律所的市场份额达到了71.9%,较十年前提升了近6 个百分点,头部效应显著。

其中,中伦律师事务所的市场份额位列第一,近两年共有80个IPO项目,赚取的律师费用达到5.4亿元,市场份额达到13.6% ;国浩位列第二,收获83 个IPO发行项目和4.88 亿元律师费用,市场份额达到12.3% ;锦天城紧随其后,市场份额也达到10.7%,获得了83 个IPO发行项目和4.27 亿元的律师费用。

德恒的市场份额位列第四,收获了54 个IPO项目和3.24 亿元的律师费用,市场份额达到8.2%。国枫、君合、金杜的市场份额大致相当,在5.5%左右,收获的IPO项目均超30个,律师费用均约为2.2亿元。

信达、天册、康达三大律所也进入前十,市场份额分别为4.2%、3.4%和2.8%。信达和康达均收获了26 个IPO项目,天册收获了18 个。它们获得的律师费用均超过了1亿元,其中,信达为1.68 亿元。此外,市场份额位列第11 位的嘉源律所收获的IPO发行律师费也超过了1亿元。

表1:近两年IPO发行人律所市场份额Top25

世纪同仁、海润天睿、天元三大律所的市场份额在2%左右,近两年获得的律师费用均超过了8000万元。其余律师事务所的市场份额则均在2%以下(表1)。

十年间,IPO发行律所格局大变

相较十年前,Top25律师格局已然大变,特别是前十,排名几乎重置。

究其原因,近年,A股市场扩容加速,IPO发行业务增多,也带动了律所格局的洗牌。

其中,中伦的市场份额大幅提升。在2012 年,其以6.71%的市场份额位列第五,如今已居榜首,市场份额也提升了近7个百分点,2022年收获的IPO发行律师费用为3.3亿元,更是十年前的20倍。

国浩的市场份额也提升了近2个百分点,其在2012年以10.9%的份额位居第一,如今虽然排名在中伦之后,但市场份额、项目数和律师费用均有所提升。

锦天城也进步居前。2012 年,锦天城的市场份额排在第13 位,仅为2.25%,如今其已跃居第三,市场份额达到10.7%,大幅提升了超8 个百分点,2022 年收获的IPO发行律师费用也从十年前的555 万元提升至2.5亿元。

德恒、君合的市场份额较十年前也分别提升了3.7%和1.9%,天册也提升了2.2%,从十年前排名第21 到如今进入市场前十。此外,信达、海润天睿、天元、植德等律所也进步明显。

不过,国枫、金杜、嘉源、大成等律所的市场份额较十年前有不同程度的下滑,其中,国枫下滑了超5个百分点,金杜也下降了4.5个百分点。

值得一提的是,新股IPO格局的变化,使得更多律所把业务重心向科创板和北交所项目扩展。

从近两年各板块上市的新股来看,创业板数量最多,达到了252 家,共贡献了15.7亿元的律师发行费用;科创板居第二,有187家IPO公司,共贡献了13.3亿元的法律费用。

其中,国浩、中伦、锦天城三大律所的创业板IPO项目和收入均位居前三,分别收获2.6亿元、2.2亿元和1.5亿元的律师费用;在科创板上,中伦和锦天城的IPO项目和收入擒获前两名,分别收获1.9亿元和1.4亿元的律师费用;在北交所业务上,国浩、锦天城的项目数也超过20个,收获的律师费用均超过4000万元。由此,中伦、锦天城的市场份额提升迅速,闯进IPO律师费用前三甲。

定价话语权提升:法律费用占比提升至6.16%

近两年,A股703 个IPO项目的发行费用总计为645.4 亿元,占上市公司募资总额9189.9 亿元的比例为7%。

在IPO发行费用中,投行的承销及保荐费所占的比例最大,达到了77.6%,近两年的费用为500.7 亿元;审计及验资费为74亿元,占比为11.5% ;信息披露费为26 亿元,占比仅为4% ;律师费用则为39.76 亿元,占比为6.16%。

虽然与动辄数千万乃至上亿元的投行承销费相比,律师费用差距悬殊,不过,相较2012 年IPO发行律师费用仅占发行总费用的3.65%,这一比例在过去十年间已提升了2.5个百分点。

赚钱效应的提升,折射出发行人律所在定价上的话语权提升。当然,这背后也有责任和要求的增加。有律师表示,随着注册制的推行,证券律师的责任和压力越来越大,尽职调查需要穿透多层,复查核查范围增多,审核把关和信息披露的责任更多落在中介机构身上,惩戒制度也越来越严。可以说,责任和压力,也与费用的增长同步。

再来看项目的平均费用。近两年,各律所在所有IPO项目上的平均收费为565.5 万元,是2012 年166 万元均值的3.4倍,大幅上涨。

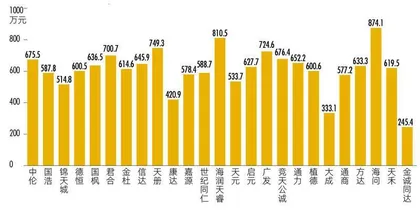

图2:市场份额Top25律所每单IPO业务的平均收费

从Top25 律所的IPO发行项目数和律师费用来看,虽然大成和金诚同达服务的项目数分别达到14个和10个,但它们收获的律师费用却不足5000万元,低于Top25律所的平均水平。特别是金诚同达,其每个IPO项目的律师费用为245.4万元。大成、康达的每单费用也分别仅为333.1 万元、420.9万元,显著低于行业均值。

在Top25 律所中,海问、海润天睿每单业务的平均费用分别达到874.1万元和810.5万元;君合、天册、广发三大律所平均每单业务的费用也超过700万元。IPO发行市场份额位列第一的中伦,每单业务的收费也能达到675.5万元(图2)。

由此可以看到,各律所的费率参差不齐。其原因,固然可能与定价话语权有关,同时,在IPO加速扩容的近几年,发行人律师为了抢夺市场份额,或会在价格上做出一定牺牲。近两年,有65 个IPO发行项目的法律费用超过1000万元,也有23个IPO项目的法律费用不足100万元,费用相差高达数10倍。

从法律费/发行费的比例来看,近两年这一费率最高的10个项目均超过了15%,且以北交所项目居多,达到7个。虽然这10个项目的法律费用在200 万~350 万元之间,不足703 家IPO项目565.5万元的平均水平,但费率高于A股市场平均水平。在近两年146 个北交所IPO项目中,虽然法律费用的平均值为191万元,但费率的平均值为9.4%,高于A股整体水平的6.16%。这或许因为北交所的发行费用水平整体不高,平均发行费用约为2100 万元,因此,法律费用的占比得到提升。在这十大项目中,国浩作为发行人律所承办了4个项目,锦天城、国枫和君合也分别有1个项目。

表2:近两年,律师费用/发行费最高和最低的十大项目

表3:近两年,IPO审计机构市场份额Top10

而在法律费率最低的十个IPO发行项目中,有7个科创板和3个创业板项目,其费率均不足2%。科创板整体的发行费用比较高,平均值达到1.3亿元,不过,在振华风光(688439)这个项目中,虽然发行费用达到8957.64万元,但法律费用仅为67.92万元,占比仅为0.8% ;燕东微(688172)发行的法律费用为132.08 万元,占近2 亿元发行费的比例仅为0.7%(表2)。对此,也有人担忧,律师费占发行费的比例过低,为了抢夺市场份额而收取“白菜价”律师费,是否会影响律所的尽职调查执行。