风起紫光:重整案背后的隐秘

作者: 符胜斌

2021年似乎是重整大年,发生了太多重整故事。海航、华夏幸福、方正集团……一个个庞然大物轰然倒下,继而脱胎换骨。

体量同样巨大的紫光集团,也因现金流断裂迈入重整之途。就在紫光集团重整方案出炉之际,其股东之一,也是其董事长赵伟国控制的北京健坤投资集团(简称“健坤投资”)公开发表声明,历数紫光集团重整方案的“十宗罪”。其中最引人关注的莫过于指责紫光集团重整方案造成734.19亿元国有资产流失。

一石激起千层浪。

面对赵伟国的指责,紫光集团的重整管理人和另一股东清华控股迅即发声,予以回应。你来我往,好不热闹。

双方的争议也迅速蔓延至网络,各种观点针锋相对。尤其是对“挑起”事件的赵伟国,褒扬者有之,贬损者亦有之。

显然,紫光集团的重整,已到了一个关键时期。这场纷争若不能及早平息,紫光集团的重整预计不会顺利进行。

“1+6”:实质合并重整

紫光集团是中国领先的半导体企业,体量庞大。截至2020年6月底,紫光集团总资产2966.49亿元,负债2029.38亿元,资产负债率68.41%。紫光集团的商业版图中,包括了紫光展锐、紫光国微、长江存储、紫光股份、新华三集团等国内领先的芯片、云网设备和服务企业。紫光集团有两家股东:清华控股(清华大学校企平台)持股51%、健坤投资持股49%。

2020年紫光集团因现金流断裂,爆发财务危机,被政府部门派出的工作组接管,并于2021年7月开展破产重整;12月抛出重整草案。

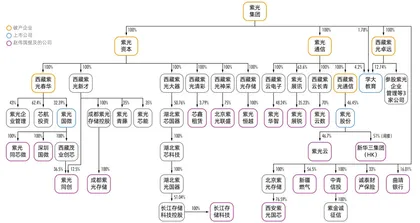

从这份草案已公开的信息看,紫光集团进入破产重整范围的,并不是集团全部企业,而只有7家企业,即紫光集团本部及其所属的6家控股型平台公司:北京紫光通信科技集团有限公司(简称“紫光通信”)、西藏紫光通信投资有限公司(简称“西藏紫光通信”)、西藏紫光卓远股权投资有限公司(简称“西藏紫光卓远”)、北京紫光资本管理有限公司(简称“紫光资本”)、西藏紫光大器投资有限公司(简称“西藏紫光大器”)、西藏紫光春华投资有限公司(简称“西藏紫光春华”)。

6家控股型平台公司,基本将紫光集团重点企业囊括其中,比如紫光股份、紫光国微、学大教育3家上市公司和紫光展锐、长江存储、紫光同创等核心企业(图1)。

从正常的破产程序和财产分配顺序来看,7家公司破产,需要按照从下至上的顺序,依次向各自的债权人分配财产,剩余部分逐级向上汇总至紫光集团进行最后的分配。

以西藏紫光卓远为例,其拥有学大教育12.74%股份、3家参股公司的股权和其他资产。破产时,西藏紫光卓远要处置完这些资产,并先向其债权人分配。紫光集团作为股东只能获得剩余的处置所得。之后,紫光集团再以这部分所得,向自身的债权人分配。

财产分配过程中,破产企业还经常出现担保、互保、抵押等情形,这会让财产分配的顺序和结果进一步复杂化。因此,对于大型集团的重整,如何处理好债权人的分配顺序、协调好债权人的利益,将对管理人构成很大挑战。

就紫光集团重整来说,管理人采取的解决办法是将这7家公司 “打包”重整。管理人以7家公司存在法人人格高度混同为由,将7家公司进行实质性合并重整,即按1家公司模式重整。这样一来,7家公司的债权人将处于同一分配顺序,极大方便了重整工作。

值得注意的是,认定公司法人人格混同是一件极其严肃和困难的事情,尤其是对紫光股份等上市公司的股东而言,更为慎重。此次北京中院能一次认定紫光集团等7家公司的法人人格混同,实属不易。

解决完分配顺序的问题后,接下来需要解决债权人清偿率的问题。

决定债权人清偿率高低的关键因素,主要是紫光集团的资产能“卖”多少钱。这是所有破产项目最为核心的部分,也是赵伟国发难的重点。

734.19亿:国资是不是流失了?

赵伟国对紫光集团重整的十大问责,既有道德层面的指责,也有价值方面的质疑。尤其是后者,赵伟国逐项列出了紫光集团核心资产价值,试图证明管理人的重整方案造成734.19亿元国有资产流失。事实究竟是不是这样呢?

首先看管理人对紫光集团资产价值的判断。根据重整草案,紫光集团等7家重整企业的资产估值1214.78亿元,负债估值1376.09亿元(剔除紫光集团等重整企业为长江存储、紫光展锐等自身具备偿债能力公司提供的202.25亿元担保债务)。紫光集团等重整主体资不抵债,净资产-161.31亿元。

图1:紫光集团破产重整及部分重点企业股权架构

但赵伟国根本不认同管理人对紫光集团的资产估值,认为低估了734.19亿元(表1)。

初看之下,赵伟国拿出的数据“可丁可卯”,着实有力。但逐项分析下来,并非如此。

首先看紫光股份等3家上市公司的估值。

赵伟国和管理人估值差异的主要原因在于基准日选择不同,赵伟国选择的是2021年11月15日,管理人选择的是2021年6月30日。紫光集团进入重整的时间是在7月份,其估值基准日只能往前选,管理人不可能用未来某个时期的股价对3家上市公司进行估值。赵伟国以11月股价走高后的估值来此认定紫光集团国有资产流失,有失偏颇。

反过来讲,如果这3家上市公司近期股价走低,那管理人的行为又该怎样定性?并且在后续确定以股抵债方案时,管理人还是将拟抵债股份的估值基准日调整为2021年11月15日。从这个角度讲,赵伟国认为存在204亿元国有资产流失,有些夸大。

其次看长江存储的估值。赵伟国提出管理人低估的依据有两个。其一是2021年9月17日高榕资本提交的一份投资意向书。

投资意向书是投资机构很重要的一份文件,基本涵括了后续交易的主要内容。在这份投资意向书中,高榕资本表示愿意按长江存储1600亿元估值(紫光集团持有的25.91%股权估值约414亿元),向长江存储增资10亿元以上。按此操作,高榕资本在长江存储的持股比例仅为0.62%。

从持股比例的高低程度来看,高榕资本估值的参考意义似乎并不大。当然,如果高榕资本愿意按1600亿元估值水平增资数百亿元,参考意义就显然不同。

其二是可比公司的估值。赵伟国选取的可比公司是合肥长鑫。赵伟国按照产能规模和合肥长鑫的融资估值,认为长江存储估值应在1390亿元以上。这样估值的参考意义也不大,毕竟两家公司的资本结构、运营管理能力、项目建设等情况存在诸多差异,不能简单套算。

但另一方面,管理人对长江存储的估值仅478亿元,与赵伟国千亿水平以上的估值相差甚远。双方出现这样大的差异,显得不合常理。

按照管理人的估值,紫光集团破产重整业务的净资产为-161.31亿元。紫光集团持有长江存储25.91%的股权权益。如果长江存储的估值再增加623亿元,即达到1101亿元以上,紫光集团破产重整业务的净资产将会转正。

1101亿元估值虽与赵国伟坚持的1390亿元,甚至1600亿元估值仍有一定的差距,但对紫光集团的资产债务而言,却是实质性的变化。长江存储估值的合理性,恐怕需要紫光集团管理人给出解释,消除外界的猜疑。

至于紫光集团其他资产的估值,由于缺乏更多的数据,无法一一对比。但笔者认为,除了上海致能工业电子(武岳峰关联方)愿意以61.27亿元收购紫光集团所持西安紫光国芯76.59%股权的估值具有较强参考价值外,其他资产的估值,因为是小股权转让、仅是初期收购意向等原因,参考意义有限。

表1:紫光集团管理人与赵伟国对核心资产的估值差异对比

除了给出资产当前价值的判断,赵伟国还“描绘”了一幅蓝图,意欲进一步佐证管理人低估紫光集团资产价值。赵伟国认为,未来随着长江存储、紫光展锐、紫光联盛等一系列公司的上市,紫光集团资产的价值还会进一步提高,超过2000亿元,完全可以覆盖现有债务。

赵伟国的逻辑没错,但时间不等人。

总的来说,赵伟国的指责,虚虚实实,既有夸大的成分,但也不完全是空穴来风。赵伟国所指出的估值差异,部分可能需要管理人给予解释和回应,比如长江存储等。

赵伟国之所以如此急切表态,最关键的原因还是其出局在即。

按照紫光集团核心资产的估值水平和重整偿债方案,其现有的股东权益将全部清零。这意味着,赵伟国将彻底出局。

95%-100%:基本清偿全部债务

相比赵伟国的遭遇,紫光集团债权人的处境却是另一番天地。紫光集团管理人为债权人提供了95%-100%的清偿方案,紫光集团债权人基本上保住了全部利益。债权人对此的反应是超预期。

紫光集团等重整主体的1376.09亿元债务,主要由三部分构成:对外担保债权160.47亿元、税收债权2.06亿元、普通债权1213.56亿元。

按照紫光集团1214.78亿元资产估值和法定分配规则,紫光集团在偿还对外担保债权和税收债权后,还剩余1052.25亿元资产用于偿还1213.56亿元普通债权。简单计算,普通债权人的清偿率为86.7%。

但紫光集团管理人通过两方面的操作,将清偿率水平提高至95%-100%。

第一,引进战略投资者。紫光集团的资产大部分是股权、实物资产,变现能力弱,要及时偿还债务,管理人需要引入增量资金。

经过遴选,北京智路资产管理有限公司(简称“智路资产”)、北京建广资产管理有限公司牵头(简称“建广资产”),联合中国长城资产管理股份有限公司(简称“长城资产”)、河北产业投资引导基金管理有限公司(简称“河北产投”)、珠海华发集团有限公司(简称“珠海华发”)、湖北省科技投资集团有限公司(简称“湖北科投”)等4家公司作为紫光集团战略投资者介入重整。

表2:紫光集团管理人偿债股份情况(单位:亿元)

表3:紫光集团每百元债务的清偿方案(单位:元)

6家投资机构采取两种方式介入。一是湖北科投以51亿元现金并承接紫光集团73亿元债务方式,收购西藏紫光大器(长江存储控股股东)100%股权;二是智路资产等5家机构向紫光集团现金增资549亿元,获得紫光集团100%股权。

管理人由此获得600亿元现金,并至少削减了紫光集团73亿元债务。

第二,以600亿元现金匹配3家上市公司股票、留债展期方式,偿还债务。

获得600亿元现金后,管理人又将紫光集团所控制的紫光股份18.45%股份、紫光国微6.39%股份和学大教育18.73%股份用于偿还债务。这些股份价值合计230.11亿元(表2)。