非凡十年,中国如何书写高质量发展答卷

作者: 杨亦静

过去十年,中国经济的主线是从高速增长转向高质量发展,传统制造企业通过自我重塑,蝶变成“中国智造”新势力,科创独角兽崛起为崭新的产业颠覆者与引领者。实体经济转型离不开资本市场赋能。在注册制推进、科创板与北交所设立等一系列改革开放举措下,A股不仅成为中国企业直接融资的主场,也成为居民分享其成长的财富管理主场。日益成型的良性生态下,中国经济未来依然是一片汪洋大海。

过去十年,是中国经济取得非凡成长的十年。如果用一句话概括其中主线,那当是高质量发展。

这十年,堪称承上启下的重要节点。此前,经过改革开放30多年的奋力奔跑,中国GDP在2012年达到51.9万亿元,在全球坐二望一。由于基数越来越大,要继续保持稳步增长,经济需从要素驱动转向创新驱动,从投资拉动转向消费、投资双拉动。

与此同时,伴随企业不断渗透,从下沉市场到各细分领域,原有的市场空白逐步被填满,加之人口红利趋于消失,诸多领域从增量转向存量竞争,尤其是低端市场日趋饱和,产能出现过剩。而消费升级下,满足人民美好生活需要的高端市场仍空间巨大。中国企业走到了向技术含量更高的价值链中高端迈进、在全球竞争中赢得新优势的关口。

宏观导向叠加微观动力,中国经济步入由高速增长迈入高质量发展的转型攻坚期。十年来,中国从实体企业到金融市场,坚持以供给侧改革为主线,着力改造提升传统动能,培育发展新动能,推动经济提质增效,实现了发展质量变革、效率变革、动力变革。

传统动能提升:制造业走向价值链中高端

制造业是中国经济崛起之本。不过,2012年前后,中国制造业面临“成长的烦恼”。

一方面,蚂蚁雄兵似的中小企业,涌入门槛不高的低端市场,不论服装、食品还是家电、手机组装,都能迅速以低价撬开市场。不过,由于竞争者众、品类容易替代,价格战也是常态。同质化竞争下,微利企业的盈利增长来自市场扩张。但伴随市场走向存量竞争时代,这一走量模式不再奏效。

另一方面,经济发展推升土地、人力等营商成本,也使得低价策略难以为继。尤其是相比越南等后发国家,低成本优势不再。

市场逻辑变化下,转型升级成为企业必选项:从加工制造型转向自主创新型,从劳动密集型转向资本、技术密集型,从简单规模扩张型转向综合竞争型,从粗放消耗型转向环保低碳型。

于是,过去十年,我们在企业层面看到了新的成长叙事。

其一,是以全方位的技术升级,走向价值链中高端。在产品端,龙头企业通过加码研发、海外收购,提升核心技术水平,向中高端产品线迭代,重构产能矩阵,完成供给侧改革。在生产端,它们布局智能制造,将云计算、大数据、人工智能引入制造环节,打造黑灯生产的“灯塔工厂”,以定制化、柔性按需生产,实现生产力的深刻变革,应对人力短缺、碳排放等资源约束,点亮制造业未来。

美的集团(000333)堪称代表。2011年,美的开启新一轮转型升级。2012年,何享健退出董事会,职业经理人方洪波接任董事长。此后,整体上市的美的相继收购东芝家电和意大利中央空调企业ClivetR的80%股权,消化东芝超过5000项白电专利技术,加之以每年营收3.5%以上的力度投入研发,将航空涡轮对旋技术用于家用空调,潜艇导弹发射的微穿孔技术用于电饭煲,加快产品智能升级。同时,面对用户主权时代,推动IoT化和基于用户的智能家居场景化解决方案,从而在主营的家电市场保持全球领先。2021年,其营收达到3434亿元,并以超3800亿元(截至2022年9月初)的总市值领跑A股近百家家电公司,十年分别增长约3.3倍和5.4倍。

在运营模式上,美的先后走过了由库存转为订单驱动、制造体系和标准统一化、引入工业互联网体系、建立智慧工厂等转型阶段。通过收购德国库卡94.55%股权、以色列高创79.37%股权,美的不仅在国内的制造自动化率达到51.2%,也在机器人与和工业自动化等领域开辟第二增长曲线,2021年,其智能家居以外的营收贡献达到约2000亿元。2020年底,美的将战略主轴升级为“科技领先、用户直达、数智驱动、全球突破”,其中,“科技领先”为核心主轴。

从美的到海尔智家(600690),从三一重(600031)工到恒力集团,从李宁(02331.HK)到安踏体育(02020.HK)、传统龙头企业通过重塑自我,将自己进化成了新势力,带动了中国由制造大国向制造强国的蝶变。工信部数据显示,2012-2021年,中国制造业增加值从17万亿元提升到31.4万亿元,占全球比重从22.5%提高到近30%;高技术制造业和装备制造业占规模以上工业增加值比重分别从9.4%、28%提高到15.1%、32.4%。从生产端看,如今,全国工业企业关键工序数控化率、数字化研发设计工具普及率分别达到55.7%、75.1%,比2012年分别提高了31.1和26.3个百分点,“中国智造”全面落地。

其二,是通过出海,寻求新的增量市场。过去十年,中国制造企业不仅寻求技术破壁,脱离同质化竞争而获得新的发展空间,也致力于在全世界拓展更大的增量市场,助力新兴市场消费升级。

手机厂商是其中典型。2012年,传音控股(688036)已通过旗下品牌TECNO,在拥有10亿消费者蓝海的非洲全面发力,并以深肤色摄像等技术解决当地消费者痛点,成为“非洲之王”。天珑移动2011年创立的Wiko品牌,则于2014年在法国市场排名第二。2014年,国产手机厂商在国内市场赢得反转之后,开始进击海外,当年7月,小米在世界第二大智能手机市场印度推出首款机型小米3,vivo、OPPO也相继进入。尽管其间不无政策等障碍,但中国企业出海百折不挠。2022年上半年,印度扫地机器人市场,小米又一次稳坐第一,占据约30%的份额。小米系已成俄罗斯手机市场第一品牌,切下了42%的份额。

中国手机厂商海外征战,对垒苹果、三星的撒手锏,不止于低价,还在于技术支撑的高性价比。华为便是代表。2010年底,还在为运营商做贴牌手机的华为,确定了转向消费者业务、研发自主高端机的发展路径。一向高冷内敛的华为,不仅推出花粉俱乐部、开发者大会等丰富的运营活动,孵化出独立品牌荣耀,更以十年超10亿美元的巨资投入芯片研发,解决中国手机缺芯之痛。其麒麟系列芯片可与行业龙头高通的骁龙系列一决高下。

曾经,苹果iPhone背面的一行“DesignedbyAppleinCalifornia.AssembledinChina.(苹果手机加州设计,中国组装)”,被认为是中美两国制造业差距的体现,中国没有高附加值的核心技术,只有低端组装能力。十年来,国产手机品牌不断逆袭,提高技术水平,将产品卖到五大洲。Canalys数据显示,2022年二季度全球智能手机出货量前五大品牌中有三个中国品牌,小米以14%、OPPO以10%、vivo以9%的份额,合计已超过三星的21%、苹果的17%。

智能手机是中国信息技术产业发展的一个缩影。工信部数据显示,2012年以来的十年间,中国电子信息制造业增加值年均增速达11.6%,营业收入从7万亿元增长至14.1万亿元,在工业中的营收占比已连续9年保持第一。同时,手机产业链上的液晶面板、全柔性AMOLED面板悉数批量出货,8K超高清、窄边框、全面屏、折叠屏、透明屏等多款创新产品全球首发。

“中国制造”曾是低端产品代名词,而过去十年,在存量中求突破的中国制造企业华丽转身。其技术、品牌等全方位的升级,使得我们在化妆品、服饰等领域,都看到了国潮的崛起。

安踏体育、李宁通过海外收购、设计升级,提升了品牌竞争力,其旗下目前拥有斐乐(FILA)、始祖鸟(Arcteryx)、迪桑特(DESCENTE)、其乐(Clarks)等国际知名品牌。2021年,安踏体育总营收接近500亿元,跻身市占率前十的运动服饰品牌企业,其2022年9月市值在全球同行中排名第三,仅次于耐克和lululemon。薇诺娜、完美日记、花西子等国产化妆品牌,在和国外大牌同台竞争中,市场份额逐年上升。

而在优衣库母公司迅销集团(9983.T/06288.HK)、ZARA母公司爱特思集团(Inditex)、H&M集团等快时尚公司近年业绩起伏的同时,跨境电商巨头希音迅猛崛起,估值高达1000亿美元,背靠的正是中国制造的小单快反能力。

十年供给侧改革,中国产业链的竞争力与附加值显著提升。进入《财富》世界500强的中国企业,从2012年的79家增加到2021年的145家(含港澳台)。尽管今年上半年越南出口高增,引发市场对产业链外迁的忧虑,但整体看,承接低端产业转移的越南,对中国尚构不成威胁,且与正在升级的中国企业形成互补之势。

转型十年,也是大浪淘沙、组织重构的十年。在爬坡中犹豫不决或激进冒险,组织不能适应变化,都可能导致企业跌落为“时代的眼泪”,那些在洗牌中获得市场份额集中的龙头企业掌门人,无不在挑战中敢于担当、在变化中快速行动,而其底层,则是追求卓越创新的企业家精神。这也将为下一个十年中国企业走向世界一流提供不竭动力。

培育新动能:新兴产业把握弯道超车机遇

传统产业之外,过去十年,另一段激动人心的高质量发展故事来自新兴产业。进入新世纪后,新能源、人工智能、物联网、量子、云计算、区块链等技术加速突破,新一轮科技革命开始重塑全球经济结构。在这一浪潮中,中国迎来弯道超车的机遇。

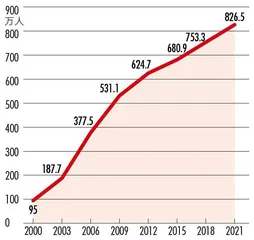

图1:2000-2021 年高校毕业生数量变化

中国超车的一大底气,来自高等教育发展带来丰厚的“工程师红利”。虽然中国人口红利在逐渐消失,但高素质人口数量快速上升。本世纪初,国内高校毕业生不足百万人,2008年,这个数字首次突破500万,2012年达到624万,而2021年已攀升至826.5万人(图1)。教育部的数据显示,中国在过去十年一共培养了7000多万大学生和700多万硕士研究生。

科研人员增长,中国在顶级期刊上发表的论文数量突飞猛进。据软科统计,中国内地机构在《自然》和《科学》两本享有最高学术声誉的科技期刊上发文的数量从2014年的147篇增加到2018年的237篇。2021年被引论文数为42920篇,排名世界第二位,是2012年的5.4倍,占世界比重为24.8%。中国每万人口发明专利拥有量也从2012年的3.2件,提升至2021年的19.1件。

基础研究能力提升,正与国家和企业对原始创新的需求相呼应。百年变局加速演进之下,创新驱动上升为国家战略。在逆全球化趋势下,中国格外需要原始创新,解决卡脖子问题,从而保持产业链的完整与韧性。中国企业从跟随到引领,走入无人区,也需要创新研究成果加持。

科创热潮之下,中国全社会研究与试验发展(R&D)经费投入从2012年的10298.4亿元增长至2021年的27956.3亿元,年均增速超过11.7%。

硬科技赛道更呈现波澜壮阔的创业与投资大潮。各地政府纷纷着手培育和抢夺独角兽,政策层面的鼓励包括派发奖励资金、减税、免租,以及为企业提供股权、债券等多方位的融资服务。过去长期专注互联网领域的PE/VC也在转轨,将资金投入芯片、人工智能、航空航天、生物技术等领域。Wind数据显示,PE/VC机构在信息技术、医疗保健等硬科技行业的投资规模占比,从2011年的24.54%提高至2021年的51.47%。

曾经伏案实验室的科学家,携前沿研究成果加入了商业转化大潮。2020年登陆科创板的AI芯片龙头寒武纪(688256)创始人陈天石,毕业于中科大少年班,曾担任中科院计算所博导。据新财富统计,A股上市公司董事长中,博士、硕士占比超过一半,来自清华、北大、复旦、上海交大、浙大、中科大、南大、人大等八大985名校的董事长合计超过450人。

在政策和资本的助力下,中国科技领域形成了基础研究、商业应用、创业融资、上市发展的良性循环。汽车是最能表征这一循环的领域。