新财富最佳上市公司蝶变时刻

百年变局加速演进下,中国上市公司集体面临市场增量见顶、成本上升、技术瓶颈等约束,业绩分化加剧。新财富联合光华-罗特曼研究中心推出的最佳上市公司评选中,获奖的Top50公司则站稳头部。其营收增速2021年高达25.59%,高出A股整体水平6.26个百分点,归母净利润中位数4年来均超过41亿元,远高出A股整体水平。

新财富穿透其财务与治理数据,发现Top50公司跨越成长鸿沟,率先蝶变,在于三方面发力。

其一,是精细化管理,稳健增长、审慎扩张。其一方面通过降本增效、积极管控资金与业务扩张风险等方式,提升既有业务的盈利能力,保持市场竞争地位;另一方面,通过加码研发、基于现有优势延伸服务链条等方式,寻找第二增长曲线,稳妥创造新价值。

其二,是优化治理,实现长期价值。Top50公司坚持诚信经营、高质量信披,对不实消息及时澄清,避免炒作,坚持自愿信披,从而获得长线资金的青睐。

其三,是ESG浪潮下,追求更高发展格局。Top50公司在节能减碳、躬行社会责任方面领跑,并致力推动产业链利益相关者共同行动。这既符合监管、资本、社会的更高标准与新的偏好,ESG方面的良好表现,也使其可以借助绿色金融工具,获得融资便利。

通过自我革命蓄力破壳,从旧增长模式过渡到新发展方式,使得Top50公司成为中国上市公司高质量发展的领跑者。

2022年上半年,4893家A股上市公司实现营收34.47万亿元,撑起了GDP的61%份额;缴纳税费2.69万亿元,占全国税收收入的31.46%,接近1/3;利税总额达5.94万亿元,占全国财政收入的56.46%,接近6成。

显然,经过40年快速成长,上市公司已成为中国经济的基本盘。

与此同时,其近年也面临转型升级的多重压力。从内部看,随着人口红利减退、消费市场增量消失,众多行业需求增幅回落、低端产能过剩,进入存量博弈时代。从外部看,新冠疫情和地缘政治变局下,出口需求波动明显,低端制造开始向越南等国转移,高端技术遭遇欧美“卡脖子”,带来新的挑战。

复杂多变的环境下,中国上市公司正集体跨越成长鸿沟,向高质量发展蝶变。

其一,是在现有业务上,以精细化管理和组织架构调整,提升运营、投资效率,保持创造价值能力,同时重视现金流,避免盲目扩张、激进投资的风险。其二,是在创新业务上,加大研发投入,加速产品升级,走向价值链中高端,破局存量市场的零和游戏,应对技术革命与外部垄断。其三,是加速布局智能制造,应对劳动力、土地等营商成本的提高。其四,碳达峰、碳中和目标下,高能耗、高污染行业还要实现绿色低碳发展。

在这一过程中,蜕变的节奏、策略不同,也会导致结果不同。不过,上市地位所带来的融资等便利,好比赋予了上市公司一根撑杆,使之更有条件完成这不无惊险的一跃。资本市场二八分化的格局下,那些成功跃迁、升级增长模式的企业,才能收获投资者、分析师等各方青睐,进而入选新财富最佳上市公司。

新财富最佳上市公司评选于2018年启动,由新财富联合光华-罗特曼信息和资本市场研究中心(简称“光华-罗特曼研究中心”,北京大学光华管理学院和多伦多大学罗特曼管理学院联合创办)进行,2019年1月发布首份评选结果。每一年度,评选团队基于调查问卷及大数据分析获得的主、客观数据,构建“中国上市公司信息透明度指数”,评选出指数排名前500的公司,进而通过问卷调查和走访尽调,从这500家公司中遴选出50家稳定经营且透明诚信的上市公司,得出当年度的新财富最佳上市公司(简称“Top50公司”)名单。

进入Top50公司之列,既需要跨越成长鸿沟,保持市场竞争地位;也需要优化治理结构,诚信经营,保持长期投资价值。

迄今为止的四届评选中,进入Top50的公司达到120家(剔除重复获奖公司)。每一届评选,都有新晋公司崭露头角,也有公司遗憾出局,有公司稳如泰山,也有出局后重新杀回。潮起潮落中,我们见证了众多上市公司再造自我,完成跃升,也有不少公司仍在上下求索。

穿透历届Top50公司变动背后的逻辑,总结它们在转型升级中的制胜经验,无疑有助于实体经济和资本市场的高质量发展。

业绩分化之际,Top50公司何以稳站头部?

在跨越转型升级的进程中,上市公司业绩已经出现分化,这清晰表现在营收构成的变化上。

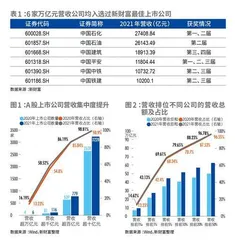

2021年末,A股共有4639家上市公司,其营收总额达到64.97万亿元,较上年增长25.1%。其中,进入万亿元营收阵营的上市公司从2020年的4家增加到6家,其营收占A股公司总营收的比例从13.23%增长到16.19%,约为1/6。“万亿营收俱乐部”的这六大顶梁柱,均入选过新财富最佳上市公司(表1)。

此外,营收超过千亿元的公司从上一年的81家增长到116家,其2021年的数量占比达2.5%,营收占比则为58.52%;营收超过百亿元的从639家增长到779家,其2021年数量占比达16.79%,营收占比则为86.19%(图1)。

对比上一年,头部公司的创收能力显著增强,尤其是营收排在前1‰的公司,营收占比从2020年的13.23%前进到2021年的14.62%;而排在前50%的公司,营收占比从96.55%增至96.78%,这意味着,后50%的上市公司,过去两年的营收总额占比还不到4%(图2)。其经营处境之艰难,可见一斑。

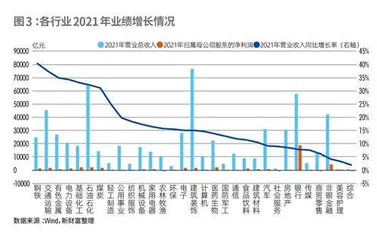

从申万行业分类看,同样明显分化。2021年,虽然31个行业的公司整体都实现了营收增长,但增速有了分层,钢铁、交通运输、有色金属等7个行业上市公司的营收增速超过30%(图3)。

从归属母公司净利润来看,2021年27个行业实现增长,净利润最高的银行业收获19172.47亿元,排在第二的非银金融,净利润为4434.08亿元;超过2000亿元的还有石油石化、基础化工、医药生物等3个行业;净利润超过千亿元的有交通运输、电子、建筑装饰、煤炭、食品饮料、电力设备、钢铁、机械设备及有色金属等9个行业。以上14个行业的净利润占比为88.83%,意味着其他17个行业的净利润之和仅占一成左右,其中,有4个行业2021年归属母公司净利润为负,分别为农林牧渔、商贸零售、社会服务以及综合。

可以看到,上市公司营收和利润的集中度日渐提升,头部公司、风口行业拿到了大部分份额。这一分化中,Top50公司一直保持着头部地位。

考察每一届Top50公司在对应的考核年份的业绩表现,其营收增速始终高于A股公司整体水平,稳定维持在13%以上,2021年高达25.59%,高出A股整体水平6.26个百分点;其归母净利润中位数均超过41亿元,远远高出A股整体水平,显示其盈利能力保持稳定(图4)。

Top50公司的业绩增长,其一来自既有业务成本费用的降低,其二来自产品竞争力提升带来的营收扩张。

降本增效,发力精细化管理

成本上升,是近年困扰企业的一大压力,其原因,一是大宗商品涨价带来的原材料成本上升,二是存量竞争导致获客成本抬升,拉高销售费用。在增量扩张效果不明朗的态势下,降本增效,保证既有业务的良好业绩,成为上市公司的共同目标。

这也得到数据的映证。从费用率指标看,2019-2021年,A股公司费用率中位数由18.12%降至16.15%,其中,管理费用率、销售费用率稳步下降,显示企业在精细化管理上发力(图5)。四届Top50公司的表现更是可圈可点,其费用率中位数一直低于A股公司,且过去4年由16.08%降至11.9%,2021年低于A股公司中位数值4.25个百分点。

Top50公司的降本增效,既得益于管理效率提升,也来自技术进步推动。即使身处传统行业的上市公司,也有澎湃的数字化、智能化变革动力。

典型如第二、三届获奖公司顺丰控股(002352),在快件收派、中转、运输等节点,展开物流全链路的数字化升级,结合大数据预测、可视化的监控与预警,实现智能规划调度、资源动态匹配、扁平化的高效管理;结合自动化、无人化投入,提高网络运营效率。此外,其联合下游大客户,重塑智慧供应链,进一步提升效率。科技赋能叠加供应链规划,顺丰控股2018-2021年的管理费用率由9.25%下降至7.25%,销售费用率由2.01%下降至1.37%。2022年上半年,其这两项指标进一步降至6.84%和0.98%。

降本增效的动力,火爆的新能源产业链也不例外。

第三、四届获奖公司宁德时代(300750)所处的动力电池领域,近年快速成长,但由于下游企业全面扩产、需求提升,碳酸锂等上游原材料价格快速上涨,利润被压缩。2022年一季度,销售规模扩大叠加原材料价格上涨,宁德时代营业成本同比上涨198.66%,毛利率、净利率创下历史新低。因此,其将提升管理水平、加大成本管控力度,设为组织管理的主要任务。

2022年二季度以来,宁德时代建立了及时追踪重要原材料市场供求和价格变动的信息系统,并通过提前采购、与上游厂商签署长协订单、投资合作、电池回收利用、自行开采锂矿等措施,保障供应链安全,控制成本。同时,由于产品竞争优势稳固,其掌握较高的定价权,能通过与下游客户协商,动态调整产品价格,从而传导成本压力。

2022年上半年,宁德时代的管理费用达到26.5亿元,接近2021年全年的八成,但管理费用率仅为2.35%,较2021年下降0.23个百分点,较2018年下降3.02个百分点,且低于电力设备行业上市公司3.26%的均值。

提质增效大潮,不止席卷A股公司。2021年,马化腾就提及,积极适应新环境,降本增效,聚焦重点战略领域,争取长期可持续发展。2022年二季度,腾讯控股(00700.HK)主动退出非核心业务,收紧营销开支,削减运营费用,其当季营业成本为761.7亿元,环比下降2.8%,其中,销售及市场推广开支减少79亿元。在收入承压的情况下,腾讯通过降成本,盈利环比增长10%。