权益投资风口 买方投顾起飞

作者: 张天伦2020年是券商财富管理业务发展历程中极不平凡的起飞之年。这一年,居民资产开始大规模向权益市场迁徙,但投资者期许的不再是“炒小炒新”,而是主动探寻基金、行业中的“茅台”,推崇的是张坤、朱少醒、刘格菘等一批明星基金经理。

投资者对专业投资服务的需求增加,令对资本市场有深刻理解的券商迎来传统经纪业务向财富管理转型的良机。券商金融产品代销、证券投顾、基金投顾等买方配置类业务实现了跨越式发展,投入财富管理产品研究、投顾智能系统建设等体系变革中的资源大幅增加,投资顾问的职业发展空间也大大拓宽。

未来,券商能否持续借力权益风口与客户深度捆绑,由“渠道商”向“财富管理者”转变,需要在产品研究、资源配置、投顾队伍建设、金融科技等领域进行差异化布局,并精耕细作。

权益市场的热火,从2020年烧到了2021年。开年仅7个交易日,市场已诞生16只“日光基”,募资金额超1000亿元。

与历史上牛市不同的是,超低息环境、资本市场注册制与对外开放等举措的持续推进、“房住不炒”政策下楼价增长放缓等因素的综合作用下,普罗大众投资权益类资产的意愿正在发生质变,即从阶段性行为变成长久习惯。而其对优质资产的主动探寻,也为财富管理机构带来了前所未有的机遇。

居民财富跑步进入权益市场,更是直接推动券商财富管理业务的发展与转型:2020年,券商代销金融产品收入、理财客户基数均大幅提升,方兴未艾的证券投资顾问、基金买方投顾业务均实现了跨越式发展。

券商财富管理业务转型的本质,是收入从证券经纪业务的佣金为主,转变为从客户资产增值中获得分成等收益为主。其最终形态,是以买方投顾模式运行,能够根据客户多样化的投资需求和风险偏好,进行合理有效的组合投资、专业管理,实现客户资产保值增值与自身收入增长的共赢。

借势权益市场大繁荣的契机,各大券商正秉持买方服务的思维,重塑与客户间的信任。基于自身禀赋,券商加强了对产品研究、投顾团队建设、金融科技等环节的投入,以衔接客户资产配置需求。相较银行、第三方理财机构等竞争对手,不少券商强化对证券投资的研究与顾问、衍生品交易等特色化服务的探索,在基金投顾、私享配置等买方配置类业务上率先推出了相应产品,并积极构建私人银行服务模式。

更进一步看,券商财富管理转型的愿景,是用专业能力汇聚客户信任,争当财富管理市场的“茅台”。

表1:2020年券商代销金融产品收入提?升明显

表2:券商代销基金数量排名

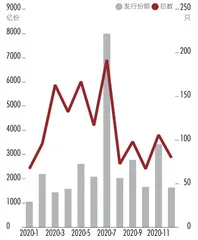

图1:2020年公募基金发行情况

图2: 代销金融产品收入、证券经纪业务手续费及佣金收入

权益投资需求激增,券商财富管理价值链全面向好

券商从“交易导向”向“财富管理”转型的标志之一就是业务模式从过往单一的通道功能转变为“资产配置”模式,从而让经纪业务的盈利来源更多元。而资产配置模式,需要券商从全市场遴选金融产品,为客户构建配置方案,提供专业服务,其上下游价值链可以拆分为:上游的客户获取/渠道建设;中游的产品线搭建、投资顾问人才培养、资产配置能力提升;下游的客户服务、科技实力等诸多环节。

商业模式转变的过程较为漫长,在大部分券商还处于转型初级阶段的当下,有几大业务可以作为观察其转型成果的重要指标。一是代理销售公、私募基金为主的金融产品代销业务,二是投顾基于荐股模式为客户构建的投资组合业务,两者一定程度上能反映券商在财富管理价值链中上游的能力,即渠道、产品线建设、产品甄选、投顾及资产配置能力。其三,是基金买方投顾业务,它是目前为止最符合券商财富管理转型终极形态的业务之一,能全方位考察券商对转型的掌控力及进程。

2020年权益资产大爆发,居民的投资意愿已全面超越2015年牛市。以公募基金为例,2020年偏股型基金资产规模增长了2.5万亿元,达到5.6万亿元,总规模已创历史新高。同期,新发公募基金份额达3.05万亿份,同比增长105.86%,其中64.94%的份额由股票及混合型基金贡献。在此风口下,券商的基金代销业务、投顾组合业务及基金买方投顾业务均借势实现大跨越。“未来5-10年,券商财富管理业务的收入比重会高速提升,10年后可能会超过佣金收入。”广发证券财富管理部总经理方强称。

基金代销收入创新高

据中国证券业协会发布的《证券公司2020年上半年度经营业绩排名情况》,代销收入Top10券商中,已有7家业绩超过2019年全年(表1)。作为对照,同期招商银行的代理基金收入、蚂蚁集团的理财科技平台收入分别为2019年全年的101.65%、66.56%。

中信建投证券代销基金数量和代销基金公司家数均排在前列,分别高达5136只和124家。中信证券、中国银河证券代销基金数量排在第二、第三位(表2)。

龙头之外,中小型券商的基金代销业务收入也全面向好。长江证券、方正证券、财通证券、华西证券等券商2020年上半年的代销产品收入增幅均在100%以上,而华创证券在2019年代销金融产品收入仅762万元的基础上,于2020年上半年创收8778万元。考虑到全年基金销售的峰值集中于7月,若将时间轴拉长至2020年全年,券商代销金融产品收入增幅将攀升至更高的水平(图1)。

在保本保息的理财时代,券商经纪业务向财富管理的转型一度处于煎熬中,因为作为代销金融产品的渠道而言,券商在客户数量等方面的竞争力远逊于银行、互联网财富管理机构。而权益投资时代的到来,使得对资本市场有深刻理解的券商,在基金代销上优势尽显。

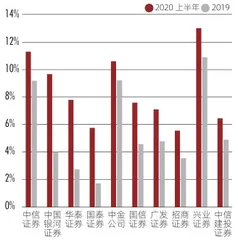

金融产品代销收入高速增长,对券商经纪业务收入拉动明显,2020年上半年,中信证券、中金公司及兴业证券的代销收入已占到经纪业务收入的10%以上(图2)。

这也在一定程度上消解了交易佣金持续下滑对券商零售业务营收的侵蚀。参照海外市场,2008至2019年间,尽管美国券业同样经历了佣金费率及佣金总量的下滑,但摩根士丹利的财富管理业务收入却由70.2亿美元增至177.4亿美元,占营收比重达到42.8%。其中,交易性业务(Transactional Revenues)的占比由34.9%降至16.7%,而资产管理业务收入(Asset management)占比则由38.8%增至57.5%,佣金费率下滑的不利影响完全被财富管理业务的增长所覆盖。

代销分成也成为2020年券商投资顾问薪酬的主要增量。2020年12月至2021年1月间,新财富通过线上问卷对超30家券商的上千名投顾进行了调查,最终回收有效问卷近800份。调查显示,有53.41%的投顾表示2020年的总薪酬有所上涨;2020年投资顾问代销分成比2019年增幅在10%以下、10%-30%的比例分别为32.53%、39.56%,还有5.93%的投顾实现了100%以上的增长。

虽然增速明显,但从收入体量看,头部券商与银行、互联网财富管理机构等渠道相比依然差距悬殊,2020年上半年代销收入Top 10券商合计收入总额,仅是招商银行、蚂蚁集团的59.33%及25.16%。未来,券商会基于对权益资产的独到理解,充分参与到与银行、第三方财富管理等机构的客户资产竞争中,业务前景广阔。

证券投顾业务取得突破

权益投资激发普罗大众对专业投资服务的需求,这让券商证券投顾业务也迎来最好的光景,其已是券商经纪业务板块中,除金融产品代销外,增长最为突出的业务。

2010年发布、2011年1月正式实施的《证券投资顾问业务暂行规定》,首次提出“投资顾问业务”的概念,即券商等机构提供证券及相关产品的投资建议服务,辅助客户作出投资决策,并明确这一业务可以按照资产规模、差别佣金和服务期限等形式收取服务费,鼓励证券公司大力发展投资顾问业务,以达成多元化的盈利模式和收入结构。不过多年来,证券投顾业务发展滞缓,原因有很多,例如有关规定对代客理财的限制,使得投顾服务结果难以用收益率量化;投顾自身工作任务繁杂,难以找准清晰定位;过去牌照及用户红利下,券商业务更多以交易为导向,利益不一致导致投顾与客户间难以建立信任关系……

但近年来,随着财富管理服务理念的普及、投顾管理的规范化以及金融科技等多方面的发展,部分券商着力调整投顾业务组织架构,以产品研究为根基,辅以灵活的收费模式,并通过线上渠道做大规模,逐步在证券投顾业务方面找到突破口。

华西证券是最早一批布局证券投资顾问业务的券商。2012年,华西证券在北京设立了产品研究团队,从事投资策略、股票交易等方面研究,并向各大营业部推行证券投顾组合等产品,但一直不愠不火。直至2016年,其吹响“金融科技革新超越计划”,发力移动互联网平台建设,在投顾业务上,一方面利用金融科技,新增后端收费模式,即以“提佣”的形式,按股票持仓规模收费,增厚证券交易佣金费率;另一方面转向“以客户为中心”的服务方式,组合产品可先向客户提供投顾建议,待客户盈利后再收取费用,以此解决了客户的信任难题。

2019-2020年权益基金大爆发的背景下,海量新增理财产品让客户愈发意识到专业服务的价值,且更愿意与“专业人士同行”,证券投资顾问业务恰好填补了客户基于证券交易的服务需求。

华西证券基于证券投顾业务打造的“赢+”客户会员服务体系,2020年的客户签约率已达54%,其中付费客户超过50万人,证券投顾业务收入占其买卖证券业务净收入的比例由2015年的0.8%增至2020年的10%。据华西证券财富管理部总经理薛坤力介绍:“目前我们单客户平均一年的证券投顾服务费约为800元,由于产品均由总部统一管控风险,且采用对客户更有利的后端收费模式,因此客户体验较好,几乎没有投诉情况发生。”

目前,华西证券“赢+”会员服务体系可向客户提供投资资讯、投资培训、投顾组合产品等服务。投顾组合更根据客户短线、长线等不同的操作风格,推出了“热点追击”、“专家精选”、“Hurst量化”、“华西医药”等产品。其中,“华西医药”由华西证券研究所医药团队和财富管理部联合打造,可及时推送研报,分享独家的电话会议,并明确择时观点,助力客户投资。

为管控风险,华西证券推出的产品均由总部的研究团队统一管理,其中绝大部分采取后端收费模式,截至当前,华西证券的研究团队已有超20人。