苏宁变局

作者: 姬婧瑛曾是资本市场模范生的苏宁易购,而立之年走出了被控股股东转让股权的一步。半年前,苏宁易购已陷入“股债价格腰斩”的风波之中。盈利能力下滑是其被市场看空的直接原因,2014-2019年,苏宁易购扣非净利润连续录得亏损。

苏宁易购盈利能力下滑,主因是在一二线城市规模扩张的红利终结之后,需要向下沉市场、线上市场要增量,然而,走入转型深水区的苏宁易购,却未能持续发力下沉市场,向线上的拓展又效果不彰。这一方面在于,受A股市场盈利红线、估值体系的约束,苏宁易购难敌能够亏损扩张的京东等对手,另一方面在于,其为争夺线上流量而收购的红孩子、满座网、PPTV等项目,多数并未带来业绩增量,却消耗了有限的资金,最终落入资金链紧张的险境。

经历弯路的苏宁易购,开始努力纠偏,如今回归“聚焦”和“创效”两大主题,出售枝蔓业务,专注零售主业,并拟通过零售云深耕县镇市场、“云网万店”打造产业互联网平台。而2020年业绩预告显示,苏宁易购出现上市16年来的首次净利润亏损,预亏34.53亿-39.53亿元。这背后,是其准备以计提资产减值和投资损失约20亿元的方式,一次性甩掉历史包袱。只是纠偏来得有点晚。市场是否会给苏宁易购机会,现在并非由其管理层把控。国美、京东、拼多多三家强势结盟,黄光裕回归,零售江湖的阵营界限清晰,深圳国资入股后能帮助线下体量如此巨大、资金链紧张的苏宁易购突破目前的困局吗?

2021年注定成为零售业的新纪元年,合纵连横的寡头阵营会演绎出怎样精彩的戏码,必然会成为市场关注的焦点。

2021年2月25日,苏宁易购(002024)发布重大事项停牌公告,公司实际控制人、控股股东张近东等相关方拟筹划股份转让事宜。三天后的2月28日,苏宁易购正式发布转让股权公告,深圳国资旗下的投资平台深国际控股(深圳)有限公司(简称“深国际”)和深圳市鲲鹏股权投资管理有限公司(简称“鲲鹏资本”)拟以6.92元/股的价格,分别收购苏宁易购8%、15%的股权,交易合计涉及资金约148亿元。

其中,鲲鹏资本(或其指定投资主体)受让的苏宁易购15%股权,来自张近东、苏宁电器集团有限公司(简称“苏宁电器”)、西藏信托有限公司(简称“西藏信托”)分别转让的公司5.2411%、6.6847%、3.0741%的股权;深国际受让的苏宁易购8%的股权,来自苏宁控股集团有限公司(简称“苏宁集团”)、苏宁电器分别转让的公司3.3268%、4.6732%的股权。

该次股权转让交易完成后,张近东及其一致行动人苏宁集团持有苏宁易购16.38%的股权、苏宁电器持有公司5.45%的股权,西藏信托不再持有公司股权,深国际和鲲鹏资本合计持有公司23%的股权,淘宝(中国)软件有限公司(简称“淘宝”)持有公司19.99%股权,公司将处于无控股股东、无实际控制人状态。

苏宁易购引入新的产业投资人后,将在深圳设立华南总部,依托深国际和鲲鹏资本在深圳的资源优势,全面提升苏宁易购在华南地区尤其是大湾区的经营能力及品牌知名度,最重要的是,深圳国资平台的入股,能够为苏宁易购业务发展提供必要的政策、税收、金融等方面的支持。同时苏宁易购“南下”,将填补深圳在零售连锁行业缺乏龙头企业的缺憾。据此,中国零售行业巨头版图将形成北京有京东集团(09618.HK)和国美零售(00493. HK)、上海有拼多多(PDD.O)、杭州有阿里巴巴(09988.HK)、深圳有苏宁易购的地域格局。

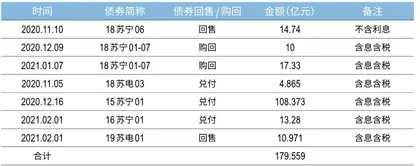

表1:苏宁易购、苏宁电器回购公司债详情

被市场质疑“资金链紧张”半年之后,苏宁易购最终迎来了深圳国资战略入股。受这一消息刺激,苏宁易购多只公司债开盘即上涨,公司股价在3月1日开盘即涨停,市场信心瞬间回弹。而张近东、苏宁电器、苏宁集团合计获得转让股权的现金对价约134亿元,必将极大缓解资金链紧张的问题。

或许从张近东父子将苏宁集团股权全权质押给阿里时起,苏宁系遇到的资金链问题已经到了内部难以腾挪的地步。或许那时苏宁易购控股股东转让股权这把箭就已经上了弓。

回头来看,创立30年的苏宁易购,在股市、债市经历了“惊魂”半年。

其股价从2020年7月的12.55元/股,下跌至2021年1月29日6.46元/股的近期低位,市值几近腰斩。

苏宁系公司的债券交易价格也在下跌。苏宁商业保理有限公司(简称“苏宁保理”)发行的苏宁6A债券,2020年7月2日的收盘价为101.07元,至2020年12月9日跌至45.48元,下跌55%,该债券已于2021年1月8日摘牌。苏宁易购2018年发行的7只公司债,交易价格同期也不同程度下跌5%-15%之间。

一系列突发事件,更带来债市的连锁反应。

2020年11月8日晚间,深深房A(000029)公告,终止推进了4年的恒大地产借深深房A重组回A股上市的计划。恒大地产回A受阻,曾对其投资的苏宁系公司,成为市场关注的焦点。

2017年11月6日,苏宁集团旗下的苏宁电器集团有限公司全资子公司南京润恒企业管理有限公司(简称“南京润恒”),向恒大地产战略投资200亿元。交易完成后,南京恒润持有恒大地产4.7%的股权。

图1: 2004-2015年苏宁易购连锁店增长情况

市场质疑苏宁电器难以收回投资,将进一步加剧其资金链紧张。叠加2020年11月份的债市黑天鹅事件影响,进一步触发了苏宁系相关债券交易价格下跌。

受到关注的,还有苏宁易购实控人张近东质押股权融资的消息。

2020年12月4日,国家企业信用信息公示系统变更信息显示,苏宁集团股东张近东、张康阳父子及南京润贤企业管理中心(有限合伙,简称“南京润贤”)将持有的苏宁集团全部10万股股权质押给淘宝。同一日,张近东还将苏宁置业集团有限公司(简称“苏宁置业”)6.5万股股权质押给淘宝以获得融资。这再一次引发外界对苏宁系资金链紧张的猜测。

债券价格的涨跌,往往反映投资者对债券发行主体的市场信心。难以逆转的跌势,恰恰反映出投资者对苏宁易购等发债主体现金流情况的信心低迷。

为维护公司债券价格稳定,苏宁系公司大举回售、购回债券。2020年11月13日至2021年2月1日,苏宁易购、苏宁电器合计支出179.56亿元,回售、购回公司债券(表1),借以缓解市场疑虑。

触发苏宁易购股债双跌的主要原因,是其已连续6年扣非后净利润录得负数,账面净利润几乎全靠出售资产和股权所得投资收益、政府补贴等非经常性收益支撑,而其剥离资产最主要的接收方即是苏宁系关联公司。

2020年,受新冠疫情对线下零售业冲击的影响,苏宁易购更录得上市16年来的首次净利润亏损。苏宁易购披露的2020年业绩预告显示,归属于上市公司股东的净利润预计亏损34.53亿-39.53亿元,归属于上市公司股东的扣非后净利润预计亏损60.87亿-65.87亿元。

这一苏宁易购史上最大亏损,进一步引发了市场对其转型不利、业绩下滑的担忧。

曾经一直是资本市场模范生的苏宁易购,何以走到巨亏时刻?

从巅峰到下滑

作为中国最知名的连锁零售企业之一,苏宁易购成立于1990年,最早以南京本地的线下空调专营店起家,先在与传统百货商场抢市场中壮大,后转型家电连锁零售,以“租、购、建、并”多管齐下的扩张策略,与国美电器(已更名“国美零售”)、五星电器等家电连锁零售商同台竞技,快速成长为全国性的家电连锁零售商。

连锁经营模式,不仅令苏宁易购积累了上游规模集采的议价能力,可以获得上游厂商产品首发、定制包销、部分产品OEM和ODM的支持,更吃到了占用上游供应商货款、借以滚动扩张的“类金融运营”红利。

截至2019年末,苏宁易购拥有各类自营门店3630家,零售云加盟店4586家,线下店涵盖生活广场、3C电器、超市、母婴、百货等各类业态,覆盖城市核心商圈、社区、农村、校园等多级市场;线上拥有苏宁易购、苏宁易购天猫旗舰店、小程序、苏宁拼购、直播等多个入口平台。

得益于连锁规模优势,苏宁易购2001-2003年的营收年化增长率达到53.63%。2004年7月21日,苏宁易购在A股上市,与在港股上市的国美电器,并称家电连锁零售双雄。

国美电器实控人黄光裕2008年末被调查后,国美电器经历了短期业绩下滑,“哪里有国美,哪里必有苏宁”的竞争格局被打破。此时,苏宁易购日后最强劲的对手京东集团尚未构成威胁。对手“空缺”时期,苏宁易购在一二线城市迅速扩张,2010、2011年新开门店数量较2008年均成倍增长(图1),吃尽了线下家电连锁零售的规模红利。

2010-2012年,苏宁易购迎来了业绩爆发的高光期。尤其是2011年,苏宁易购净利润录得48.86亿元,扣非净利润46.24亿元,达到上市后扣非净利润的巅峰。

然而巅峰之后,一二线市场空间饱和,苏宁易购的快速发展也暂告一段落。

巅峰后业绩下滑,连年出售资产补缺

2013年,是苏宁易购业绩变化的关键转折点。

2013年前,苏宁易购的净利润与扣非后净利润相差无几;2013年后,其非经常性损益金额逐年增高,扣非后净利润由正转负。可以说,2014-2019年,苏宁易购账面净利润几乎全部由非经常性损益支撑,即依靠卖资产和政府补贴收入支撑账面净利润,其主业盈利能力大幅下滑(图2)。

先看近6年来苏宁易购的非经常性损益数据。2014年,苏宁易购非经常性损益21.19亿元,较2013年的0.65亿元增长31.6倍。2019年,其非经常性损益更是达到了155.54亿元的高点,超过其2019年的营业利润。剖除非经常性损益后,苏宁易购的净利润已连续6年录得亏损,且2019年亏损达57.11亿元。

支撑苏宁易购净利润的巨额“非经常性损益”,大部分来源于向苏宁系出售资产和股权的收益。

具体来看,2014年,苏宁易购推进门店REITs(房地产信托基金,是房地产证券化的重要手段),将旗下11家门店的全部权益,以43.42亿元对价,转让给中信金石基金管理有限公司发起设立的私募投资基金,即中信华夏苏宁云创资产支持专项计划,处置该笔非流动资产产生最终收益19.77亿元。11家门店股权转让完成后,苏宁易购“开展相关创新型资产运作模式”,以市场价格租用该11家门店物业继续进行连锁店经营。2014年,苏宁易购还将所持苏宁保理25%的股权,以1380.79万元的对价,转让给苏宁电器集团。

2015年,苏宁易购继续将旗下14家门店的全部权益,以32.65亿元对价,转让给上述中信华夏苏宁云创资产支持专项计划,获得最终收益10.41亿元。如2014年一样,出售后又以市场价格将14家门店租回继续经营。