房地产企业产权调换式拆迁补偿业务的财税问题研究

作者: 赵 君摘要:随着城镇化步伐的加快,城市房屋拆迁工作正成为社会关注度极高的一项社会热点问题,而其中最引人关注的,莫过于拆迁补偿问题。按照现行条例,拆迁补偿分为货币补偿和产权调换两种方式,而其中的产权调换方式在拆迁工作中是应用最多的。但目前我国还没有对应产权调换式拆迁补偿业务的具体财税制度,导致许多房地产企业在会计处理和税务清缴I作中出现很多问题。本文对房地产企业产权调换式拆迁补偿业务的财税问题进行分析研究,以期找到解决问题的合理措施。

关键词:房地产企业;产权调换;财税问题

中图分类号:DF38

文献标识码:A

文章编号:1006-3315(2010)6-166-002

一、我国拆迁补偿业务财税管理制度的缺失

城市是居民居住的重要生活环境。近年来,随着城市发展的快速化,城市的旧区改造、城中村的城镇化改造步伐逐渐加快。这一方面为广大城市居民改善生活条件、提升城市形象、增强城市的综合竞争力提供了有力支持,另一方面也为城市周边农民转居民创造了条件。在城市改造的同时,有关房屋拆迁的法律法规与相关政策陆续得到完善,使房屋拆迁工作有法可依,维护了城市法治环境,同时有力地保障了被拆迁居民的合法权益,使他们不但能得到补偿,同时也提高了生活质量。可以说,拆迁规章的完善,不但从宏观和微观两方面促进了城市发展与居民生活改善,而且保证了拆迁工作的顺利进行。

根据有关规章,房屋拆迁补偿方式分为两种,即产权调换或作价补偿。从实践情况来看,无论是房地产开发企业(即拆迁者)还是被拆迁人,都主要以产权调换方式进行拆迁补偿。所谓的产权调换,即按照被拆迁人的房屋面积进行产权置换,还给被拆迁人相应面积的房屋,超出面积部分以市场价或者协议价由被拆迁人购买。 为规范拆迁补偿行为,自2001年6月13日起,国务院和国务院办公厅先后颁布了《城市房屋拆迁管理条例》(国务院令第305号)、《关于认真做好城镇房屋拆迁工作维护社会稳定的紧急通知》和《关于控制城镇房屋拆迁规模严格拆迁管理的通知》。2004年建设部又相继出台了《城市房屋拆迁估价指导意见》和《城市房屋拆迁管理条例》细则。

尽管有关拆迁法规尚不完善,但已经实现了有法可依。然而在有关拆迁补偿业务的财税方面,至今没有全国统一的规章制度,虽然有部分地方出台了相关规定,但毕竟仅具有地方指导意义,而且尚数个别情况。因此如何从旁地产企业财会的实际出发,提出解决产权调换拆迁补偿业务的财税处理方法,就显得尤为必要。

二、产权调换补偿的会计问题

(一)产权调换补偿的会计处理原则

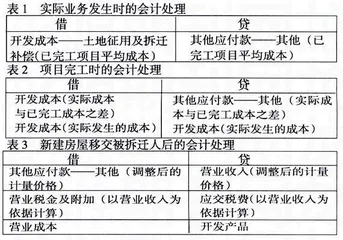

在房屋拆迁补偿实践中,由于产权调换方式是“拆一还一”,因此实际上不发生现金交易,在拆迁补偿协议上,只有超出面积的部分进行现金计价,而进行产权调换的部分,只计面积,不反映价值。很多房地产公司的财务人员误将“产权调换方式”作为“非货币性资产交换”,因此在会计核算时按照《企业会计准则——非货币性资产交换》进行会计处理,对属于产权交换面积的补偿房屋既不做收入处理,也不做为“开发成本”,而只是将超出补偿面积的部分作为销售收入入帐。这种处理方法虽然表面合理,但并不符合《企业会计准则》实质重于形式的要求,实际上是对《准则》的错误运用。产权调换补偿实质上是一种以新换旧的方式。即房地产企业先收购被拆迁人的旧房,然后再以相同价格将新房销售给被拆迁人,因此这一业务实质上包括了“购买”和“销售”两步操作,应当分别按照《企业会计准则——收入》和《企业会计准则——建造合同》来进行处理。然而这项业务实质上虽然是房地产公司以新建房换购被拆迁人旧房的交易,但在实务中,由于产权调换部分只体现面积,不反映价值,因而在会计核算时不具有可操作性。

从会计处理方面虽然无法解决此类问题,但可以换个方向,从税务角度来分析此一问题。根据税法,对于房地产企业以产权调换方式返还被拆迁人的房产应按成本价作为“计税收入”,并缴纳相关税款。按照这一处理原则,成本价需要在全部项目完工并进行清算后才可能得出,实践中这显然不可能。然而根据《企业会计准则——建造合同》对合同收入与合同费用的有关规定,按照上一年企业已完工并销售的房屋的成本价作为计量价格,对产权调换房屋进行会计核算,待全部工作完工并清算后再进行相应调整,就可以解决此一问题。

(二)调换房产的价格确定

在项目完工并进行结算时,由于产权调换部分的成本价是根据上一项目做出的暂估成本,因此整个项目的成本并不准确,需要根据项目结算时的具体情况,对成本价进行调整。重新确定计量价格。对计量价格的重新确定,可以按照主管税务机关或者物价部门核定的成本价来确定,也可以按照以下方法进行调整:2.1修正成本法。由于从上一项目到本项目完工结算的一段时间,平均经济增长率会有一定的变动,而这种变动就反映了从上一项目成本到本项目成本的变化情况,因此可以上一项目的成本价作为基础,根据上一项目到本项目完工结算时的平均经济增长率来进行修正。公式如下:企业计量价格=(上一项目平均成本×上一项目至本项目完工时的平均经济增长率)÷可售面积计量价格=企业计量价格×补偿面积2.2成本还原法。当项目全部院成时,该项目的总成本已经核算出来,而这一成本当中并不包括用于补偿部分而发生的成本,所以项目的全部成本应为两者之和。成本之和与项目开发总面积相除,可得出每平米开发面积的发生成本,此即为该项目的企业计量价格。得出企业计量价格后,乘以补偿面积,即可得计量价格。公式如下:(项目发生成本+补偿部分对价成本)÷可售面积:企业计量价格计量价格=企业计量价格×补偿面积

(三)产权调换补偿的会计处理

按照以上方法,对产权调换补偿的会计处理需要分两步进行,即在实际发生此项业务时按照暂估价进行核算,以及在项目完工后进行调整。通过对收入——建造合同方法的计算可以看出,该方法在处理产权调换业务时相比“非货币性资产交换”的方法更能体现会计准则实质重于形式的原则,且在税务处理方面更能兼顾税法的相关规定,因此是更为准确的会计处理方法。

三、产权调换补偿的税务问题

(一)营业税清缴

对于房屋拆迁补偿的营业税清缴,目前已有的政策主要是:国家税务总局于1997年发布的《关于征用土地过程中征地企业支付给土地承包人员的补偿费如何征税问题的批复》(国税函[1997]87号),该文件规定对于土地承包人取得的土地上的建筑物、构筑物、青苗等土地附着物的补偿费收入,应按照营业税“销售不动产一其他土地附着物”税目征收营业税。另外,根据《营业税税目注释(试行稿)》(国税发[19931149号)的规定,土地使用者将土地使用权归还给土地所有者的行为不征收营业税。2007年国家税务总局《国家税务总局关于个人销售拆迁补偿住房征收营业税问题的批复》(国税函[2007]768号)规定:“房地产开发公司

对被拆迁户实行房屋产权调换时,其实质是以不动产所有权为表现形式的经济利益的交换。房地产开发公司将所拥有的不动产所有权转移给了被拆迁户,并获得了相应的经济利益。根据现行营业税有关规定,应按‘销售不动产’税目缴纳营业税;被拆迁户以其原拥有的不动产所有权从房地产开发公司处获得了另一处不动产所有权,该行为不属于通过受赠、继承、离婚财产分割等非购买形式取得的住房。”还有《国家税务总局关于外商投资企业从事城市住宅小区建设征收营业税问题的批复》(国税函[1995]549号):“对外商投资企业从事城市住宅小区建设,应当按照《中华人民共和国营业税暂行条例》的有关规定,就其取得的营业额计征营业税;对偿还面积与拆迁建筑面积相等的部分,由当地税务机关按同类住宅房屋的成本价核定计征营业税,对最终转让时未作价结算的住宅区配套公共设施(如居委会用房、车棚、托儿所等),凡转让收入已包含在住宅房屋转让价格中并已征收营业税的,不再征收营业税。”

从以上有关政策可以看出,在房屋拆迁补偿业务中,如果属于国家收回土地使用权的拆迁业务,则无论是拆迁方还是被拆迁方均无需征收营业税。然而对于保种拆迁业务属于国家收回土地使用权的情况,却没有相关规定,这无疑对税收实务制造了难题。例如政府委托专业拆迁公司或房地产公司进行的拆迁及发放的拆迁补偿是否应征税就存在问题。

按照国家不对国家征税的原则,如果拆迁补偿费的最终承担人是国家或者地方政府,则应当适用免征营业税的有关规定;相反,如果名义上拆迁行为属政府支持,但拆迁费最终是由拆迁者来承担的,则无论拆迁费支付方或者受补偿方均应缴纳营业税。在产权调换方式中,这个原则同样适用。对于交换产权部分应按“销售不动产”进行全额征税,这是因为如果以作价补偿方式对被拆迁人进行补偿,则其用补偿款购买房屋时,同样需要将新购房屋作为商品房销售处理。

根据比较可以看出,按照“收入——建造”方式处理产权调换补偿,虽然在营业税清缴方面会多缴置换部分的营业税金及附加,但却在土地增值税的清缴方面避免了被强迫上缴的可能。

(二)土地增值税清缴 按照有关税法的规定,产权调换方式下,开发商同样被认为获得了经济利益,因此应当缴纳土地增值税。其计税依据一般按照营业税计税依据来确认,通常是先行预征再进行整个项目的土地增值税清算。

按照税法规定,拆迁补偿费作为房地产开发成本,属于土地增值税清算时的扣除项目。而如果按照“非货币性资产交换”方法对产权调换拆迁补偿进行会计处理,则当地税务机关对置换时的营业税金及附加进行补缴时,补缴部分不能列入抵扣项目。所以应用“收入——建造”法处理该业务的财税问题具有相当的优势。

在房地产会计实务中,对于产权交换补偿业务的财税处理一直存在问题。本文的研究希望能为房地产企业会计人员在处理相关问题时提供帮助和支持。