再探全球经济凉热

作者: 钮文新

正当全体中国人欢度春节之时,美国财长耶伦却非常闹心。原因是:美国政府没钱花了。1月20日,美国国债余额再达上限约束,而有权批准提高国债上限的美国国会,却对耶伦的游说无动于衷。为防止债务违约,耶伦宣布,美国财政部开始采取特别措施,即从2023年1月19日开始到6月5日,暂停向国家医疗和社保基金缴款等。

与政府财政状况相应的是,美国高科技公司的日子也正在发生微妙变化。截至目前,美国科技巨头Meta、亚马逊、微软和谷歌先后宣布,分别裁员1.1万、1.8万、约1万和1.2万人。而苹果公司虽未出台裁员计划,但已经冻结招聘。最近,又有两家科技巨头——半导体巨头拉姆研究和德国软件巨头SAP加入裁员行列,分别宣布裁员1300人和约3000人。

这是“春江水暖鸭先知”?实际上,打从美联储加息开始,华尔街就不时传来各式各样的担忧之声,而其中音量最大者莫过于“过度加息会导致美国经济衰退”,甚至国际上也在为之忧虑,原因是美国经济衰退,势必导致其他国家受到双重外溢效应的打击:其一是美国货币政策外溢效应的打压,其二是美国经济衰退外溢效应的打压。

怎么办?积极出售美元资产拿回美元现金,一方面备付不时之需,另一方面进行其他科目的投资。美国财政部1月18日公布的数据显示:截至2022年11月,全球央行和主权财富基金等官方机构已经连续10个月减持美国国债。而且过去一年,前30大美国国债海外持有国中,至少有26个国家曾大幅抛售。比如日本,过去一年总计抛售2464亿美元的美国国债,而中国的抛售规模也达2000亿美元以上。此外,还有英国、德国、法国、意大利、加拿大、以色列等美国传统盟国,或多或少都在净减持美国国债。与此同时,数千位美国富翁似乎也在加速撤离美国国债市场,而13个国家去年从美国运回黄金。

如此现象到底预示着什么?往大处看,这或许都是“百年未有之大变局”中的状况;往小处说,这些现象必然会对2023年全球经济产生重要影响。

美国经济两面看

2023年,美国经济会陷入衰退吗?这是个绕梁已久的问题,但回答这个问题之前,我们必须看透美国经济的本质。第一,美国是个资本至高无上的国家,尤其是金融资本、军工资本、科技资本占据主导地位;第二,美国是个社会撕裂非常严重的国家,各个族群之间的矛盾已经很难调和,任何星星之火都可能导致严重的社会动乱。

现在,美国政府执政尤为艰难。一方面,必须坚持为资本服务的核心宗旨,必须确保其政策能为资本带来巨额收益;另一方面,担心极度贫富分化会导致社会动乱越发不可收拾,反而破坏了资本生存环境。所以,处于对资本长期利益的考量,现在的美国必须压住飞涨的物价,哪怕暂时弱化经济增速,只要能够维系较高的“名义就业率”和较低的物价水平,美国社会就会相对稳定。同时我们必须清醒地看到:美国为什么要在欧洲和亚洲挑事?是要以此逼迫全球资本从欧洲和亚洲流入美国,以此稳定美国经济。

这一策略或许正是美联储敢于加息,甚至连续“暴力加息”的关键原因。实际上,自从2022年3月16日加息以来,美国GDP增速开始逐季回落,到2022年四季度,美国GDP增长2.9%,低于三季度的3.2%,但与此同时,美国个人消费支出(PCE)价格指数同比上涨5%,传统消费价格指数(CPI)涨幅6.5%,均呈现较为明显的回落。从全年情况看,2021年美国GDP增速是5.9%,而2022年则是2.1%。作为超大经济体,没有理由小看2.1%的GDP增速。至少,这已大大弱化了美国经济衰退的预期。而当下人们议论更多的是:2023年美国经济实现“软着陆”还是概率很高。所谓“软着陆”或是指:尽管经济增速较低,但物价水平至少PCE可以回落到2%附近。

美国经济何以取得如此“良景”?从“三驾马车”对GDP贡献看,去年四季度,占总量约70%的个人消费支出增长2.1%,不仅低于第三季度,而且低于2.9%的GDP增速;反映企业投资状况的非住宅类固定资产投资增长0.7%,而私人库存投资对当季经济增长的贡献达到了1.46个百分点;同时,净出口拉动当季经济增长0.56个百分点。数据反映了投资和石油输出等正在支撑美国经济。所以,只要2023年国际大环境延续2022年势头,同时美国有能力压住能源价格,美国经济保持小幅正增长概率应当不会很低;尤其是物价,在2022年高基数的前提下,2023年美国物价相比2022年——同比增幅达到2%附近,或许并非多大难事。如此数字游戏之下,经济或也能摆脱悲观预期。

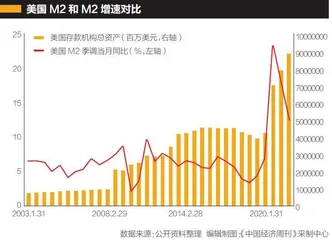

除了数据游戏以外,我们不能忽视另一个使美国经济获此“良景”的重要原因:金融危机之后,美国财政和央行协力为美国金融和企业赢得了10年的股权融资机会,这或许恰恰是美国政府为资本服务的写照。上图或能带给我们重要启示。

金融危机期间,美联储配合财政大量投放基础货币,但并未引发严重的通货膨胀,这是为什么?如图显示出的答案:那时美国M2增长率并不高。尽管2008年一度达到近10%的水平,但随着美联储实施“扭曲操作”——释放长期基础货币,M2增速逐级回落,这恐怕是美国保持低CPI涨幅的关键。但2020年之后,美联储同样大规模投放基础货币,却带来了M2的巨大增速,并由此引发了8%以上的严重通胀。

为什么同样是基础货币投放,却导致不同的通胀结果?原因是:伯南克投放基础货币是去收购金融机构或实体企业的股权,并相应承接其债务。大量长期基础货币投放导致股市连涨11年,为企业股权融资提供了绝佳的时间窗口。当金融和实体股权资本充足到足以覆盖债务之后,企业开始收购政府手中的股权和债务,从而实现货币回笼。耶伦在去职美联储主席时指出,美国在金融危机之后的货币政策,使得美国企业长期的股权融资增长100%,而最不稳定的货币市场融资减少50%。这是不是构建了安全的企业财务境况?是不是为企业和科技未来提供了坚实的基础?

但2020年之后的情况则完全不同,美联储支撑财政大量给美国人发钱消费,并导致国民储蓄和M2同时暴涨,再加上供应链中断,这必然导致消费价格暴涨。而我们从中获得的启发应当是:基础货币、财政赤字不同用途导致不同经济结果。看前者,基础货币投放支持财政赤字,是为了收购金融或企业股权和债务,其实质是政府投资行为,是“财政赤字资本化”过程;但看后者,基础货币投放支持财政赤字则是为了救济消费,是地地道道的“财政赤字货币化”过程。

正是这样的区别,也正是伯南克为美国金融和企业打下良好的财务基础,就算美国政府债务暂时出现一些“不大的问题”,似乎也不会影响美国经济的正常运转。与以往不同的是,这次美国国会在提高美国债务上限问题上,显得特别沉得住气。

美国会发生信用危机?

为应对通胀,2022年美联储连续7次加息,如果再算上2023年2月1日25个基点的加息,美联储已将联邦基准利率上调到4.5%~4.75%水平。如此快速加息的背景下,美国物价水平的确下来了一些,而且去年第四季度还录得2.9%的GDP增长率,但一个重要的负面效应是:美国联邦财政每年将增加1万亿美元以上的债务成本。所以,当美国总统拜登大喊“美国经济简直不能更好而且正往正确方向前进”时,心里是不是也会有些发抖?毕竟,搅乱欧洲和亚洲要大把花钱,但美国政府已经没钱花了。

公开资料显示,美国国债余额已达31.38万亿美元,以国债余额/GDP计算,美国政府债务率已超123%,继续提高债务上限已变得越发艰难。所以拜登是不是高兴早了?实际上,美国现在最大的艰难应当是不可持续的财政境况。美国政府会违约吗?违约又会导致怎样的结果?据媒体1月30日报道,财长耶伦发出警告,如果立法者不能提高债务上限,美国将面临灾难性的债务危机,并将面对螺旋式的经济衰退。她在接受采访时说:“这将是毁灭性的灾难,让我很紧张。”此前的1月13日,耶伦在写给众议院的备忘录中表示:“若无法履行政府义务,将对美国经济、所有美国人的生计和全球金融稳定造成无法弥补的伤害。”

耶伦着急,但驴象两党领导人却很难达成一致,而且分歧很大。白宫和多数民主党人希望无条件迅速提高债务上限,但共和党人却希望在批准新的债务上限之前,政府能在削减开支方面做出让步。美国众议院议长、共和党人麦卡锡和拜登见面,讨论提高债务上限和减少政府开支,以及避免主权债务违约的问题。从现实出发,耶伦认为,如果不能获得承担新债务的能力,那政府势必需要削减支出,但削减政府支出的同时也会大大削减人们对经济刺激的预期。届时,随着人们对经济失去希望,消费者支出可能会急剧下降。

毫无疑问,耶伦的观点完全符合她所遵从的新凯恩斯主义理论,但美国情况真会按照耶伦的意愿发展吗?其实,这其中的问题需要三方面看。第一,美国必须捍卫美元霸权,这将迫使美国必须捍卫国债信用,不敢实施债务违约;第二,美国的共和党人真希望通过赖账方式,削减美国政府债务负担,特朗普任总统时,其共和党同僚打过这样的主意;第三,美元霸权确实已经受到了严重挑战,这并非中国、俄罗斯、伊朗或其他国家的刻意贬损,而是美国自己依仗美元霸权,既要获得无限的霸权利益,又不愿承担任何国际义务。

这恐怕才是美国国债被越来越多国家抛弃的根本原因,而美联储加息缩表导致美债市场下跌,当然也是原因,但已经不那么重要。毕竟,对美债的抛售已经持续多年,而绝非最近一两年的事情。美国国债会违约吗?概率很小。诚如耶伦的判断:如果违约将导致全球金融危机。

而这场危机很可能将把美国经济和美元霸权一起送进坟墓。

第一,只是总部在美国的那些跨国企业集团,如果再也得不到美国政府的政策支持,再也无法从财富再分配中获得超额利润,会作怎样的选择?第二,如果财政难以支撑足够警力而使社会动乱加剧,美国富人会作出怎样的选择?第三,哪怕美国只有一笔主权债务违约,由此而带来的全球性抛售,将使美国金融市场承受怎样的后果?当然,发生这样的事很难想象。至少,按照当下的经济学认知,似乎没人能够给出很好的解决方案。

面对现状,美国政府该如何扭转败势?丛林法则,通过吃掉别人或干倒别人而相对丰满自己,这恐怕就是美国政府依照霸权逻辑作出的不二选择,站在这个角度去看美国搅乱欧亚的“极端表演”,我们会否品出另一番滋味?

欧元区“滞胀”?

英国智库Resolution Foundation近日警告,已经持续一年的英国生活成本危机,在未来的两年里仍将持续。最近,英国媒体刊载了该智库关于2023年生活水平展望的报告,这家智库机构称,刚刚过去的一年里,英国家庭平均收入可能减少了2000多英镑,只有最富有阶层的收入才可能增加。报告预计,在未来两年紧缩期间,英国最贫穷的20%家庭,实际收入将下降4%,而第二高收入阶层(5%~10%的人群),他们的家庭实际收入将下降9%。不过,大幅加息提高了储蓄和投资回报,最富有的5%家庭,他们的实际收入将增长4%。

该智库认为,在国际天然气和汽油价格暴跌的背景下,未来几个月英国整体通胀率可能会下降,但对许多家庭来说,生活成本仍将居高不下。尤其在政府支撑力减弱后,英国普通家庭能源支出预计还将增加,其账单将从2022到2023财年的2000英镑上涨到2023—2024财年的2850英镑。若考虑到未来两年英国经济疲软,普通家庭的收入可能到2027—2028财年也难以恢复到疫前水平。

与英国国民收入下降密切相关的是:2023年英国经济前景堪忧。2023年1月30日,英国《泰晤士报》报道称,经济学家已经发出警告,基于利率上升和政府对经济支持的减少,英国今年的经济表现将比欧元区更糟糕。与德国、法国和意大利等欧元区国家的温和增长或停滞相比,英国经济预计将在2023年出现萎缩。