国资创投潮涌

作者: 姚坤 孙庭阳 郭霁瑶 杨琳

“蔚来从‘重症监护室’到现在,离不开合肥政府的支持。”蔚来汽车董事长、CEO李斌曾说,“2020年4月来自合肥政府的70亿元投资,对蔚来来说是个转折点。”

李斌此言的背景是2021年4月29日,由蔚来与合肥市政府共同规划的新桥智能电动汽车产业园正式开工建设,这意味着当时双方的合作达到了一个新的高度。

合肥抄底蔚来,是地方政府投资科创的知名案例,合肥不仅得到了丰厚的股权增值回报,还收获了蔚来带来的税收、就业和产业链提升。

这一案例让地方政府投资科创直接跃出了私募和创投圈,进入更广泛的公众视野。实际上,除了出圈的合肥,经过10多年的快速发展,各级、各地的政府引导基金在资本市场的影响力越来越大。

时间来到2023年,各地成立的引导基金已经动辄上千亿。随着扶持硬科技的政策方向越来越明晰、坚定,利用各类引导基金投资科创,成为各地助推产业升级和高质量发展的重要抓手。

各地政府躬身入局,下场投科创、扶硬科技,已经成为无法忽视的经济现象。但另一方面,如何保证投资决策科学,如何平衡好容错和回报,也成为各方关注的焦点。

无处不在的政府引导基金

经过10多年的快速发展,目前各级、各地的政府引导基金在资本市场的存在感极强,几乎无处不在。

先看私募领域,根据执中、招商银行等联合发布的《2022年中国股权投资基金出资人解读报告》,2015—2022年的8年间,机构LP的出资结构不断变化,其中政策性资金(政府出资平台、政府引导基金等)连续八年增长,到2018年开始成为第一大出资主体,并保持至报告发布时。(编者注:LP指有限合伙人,多数是资金提供方,与之对应GP指普通合伙人,一般是投资决策人)

2022年度投中年度榜单显示,VCPE机构榜单前20名中,国资背景投资机构达到12家。投中研究院总结称:“在私募股权市场整体增长放缓的环境下,以国资背景投资机构为头部的市场格局正在形成。”

再看信息披露更完全的公开市场,在最近上市的公司股东中,通过天眼查APP向上穿透,可以发现引导基金频频出现。

根据5月18日西山科技(688576.SH)发布的招股书,对公司的发起股东向上穿透,可发现苏州市创新产业发展引导基金的身影。西山科技是我国手术动力装置领域领军企业之一。

而就在前一天,即5月17日,根据产销电动工具的普莱得(301353.SZ)在创业板的招股书,该公司股东中有经营政府产业引导基金的金华金投。

除了在新近上市公司的股东名单里出现,在上市公司日常公告中,引导基金也常常露脸。

同样是5月17日,同兴环保(003027.SZ)的股东公告,基于自身资金需求,拟减持公司股份。合肥市产业投资引导基金有限公司持有这个股东9.99%的股份。合肥市产业投资引导基金有限公司的实控人是合肥市国资委。

除了这些个例,梳理公开市场宏观数据,引导基金的强大存在感也很直观。

仅以上海科创集团为例,即可感知引导基金在科创板的能量之足,据其官方网站披露,截至2022年底,投资培育上市企业近200家,其中科创板上市企业88家,占科创板上市企业总数达17%。

引导基金成硬科技重要抓手

“硬科技没办法完全通过市场来解决,政府可以说是无处不在。”华东师范大学城市发展研究院院长曾刚对《中国经济周刊》记者说,“就算是市场经济十分发达的国家和地区,像美国和欧洲,很多硬科技,也是靠政府投资扶持。”

“硬科技市场,更多时候是一种未来市场,不是当下市场,也不是现在已经存在的市场。”曾刚说。当下政府对硬科技的投资,更多是一种信任担保。“现在市场都还没建起来,因此很多金融机构对于新兴领域是不敢投的,只能靠政府先通过投资建立市场,给市场做一个参照。不仅是在中国,在西方发达国家,都是一个套路。”

曾刚介绍,目前发达国家对于硬科技的扶持主要包含两个方面:一是直接的政府补贴。例如美国2022年通过的《2022年美国竞争法案》(America COMPETES Act of 2022),授权政府拨款近3000亿美元用于半导体、汽车关键部件等行业的研发和补贴。二是给企业提供信任担保,这主要是通过提前下订单的方式来进行。“很多硬科技产业面临风险高、回报周期长的问题。而政府最关键的就是能给企业一种信任担保。这种支持有利于研发企业进行社会融资,同时也为商业贷款提供了一个比较好的条件。”

动辄千亿级的政府引导基金

随着决策层扶持硬科技的决心明晰,政府引导基金的投资方向也更清晰可见。

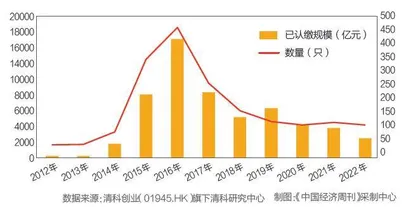

根据清科研究中心2月16日发布的政府引导基金报告,2022年我国新设立的政府引导基金以产业类引导基金居多,共设立91只,占比75.8%,已认缴规模2112.27亿元人民币,占比75.1%,主要聚焦于高端制造、新材料、信息技术、生物医药等战略性新兴领域,推进地方产业升级。

这也和整个创投圈的趋势一致。

投中研究院在总结2022年私募股权投资发展趋势时称:从产业细分赛道来看,中国互联网产业发展红利已走向尾声,而随着硬科技政策引导相关产业明确发展目标,先进制造、半导体、生物医药及新能源行业越来越被市场所关注。根据VCPE TOP100入榜机构数据显示,硬科技类项目总投资金额超3100亿元,投资项目数量超5000个,占比超75%。

进入2023年后,各地助推科创、扶持硬科技动作频频,引导基金则是重要抓手。从北京、广州、杭州再到西安、武汉、重庆,新成立的基金规模已经动辄上千亿。

追着项目跑的基金和地方政府创投团队

“现在是钱在追靠谱项目。”复旦大学经济学院教授、长江经济带产业基金战略与研究前总监兰小欢对《中国经济周刊》记者说,“现在国家扶持科创,科技型的初创公司融资应该是有史以来最容易的。但凡有技术储备,比如芯片、人工智能、新能源等,现在都是风口,这些领域的好公司融资比以前要容易。”

果壳CEO、未来光锥前沿科技基金创始合伙人姬十三近期与长三角地方政府创投团队交流较多,对他们的勤奋和专业印象深刻。

“合肥负责创投的团队很多都有中科大背景,对项目判断力很专业。他们对辖区内的项目了如指掌,极为勤奋,天天在看项目,去各地抢项目。”姬十三对《中国经济周刊》记者说。

据他透露,有来自长三角的政府创投团队还在其他城市抢项目,“比如某个西部城市,高校资源多,但营商环境没跟上,当地的项目就比较好抢”。

姬十三还分享了在无锡讨论项目的经历,该项目在全国范围内找与其产业链上下游配合默契的城市,最后选了无锡,无锡招商则直接把该项目推荐给锡创投,后者很快给出投资判断。“他们出具的投资报告很专业。跟当地产业链能配合的好项目,当地的钱就投完了,外面的财务投资人可能根本不知道。”

兰小欢也谈到政府创投团队的学习和进化能力。“现在一般大一点的引导基金都两条腿走路,还保持做母基金的业务,对很多项目都是直投。”兰小欢说,“以前他们做母基金,主要是因为不了解这个行业,干了几年之后,发现市场化的基金其实除了收一道手续费以后,帮助也没有预想的多,还不如直接就投了,对吧?政府创投团队本身各方面的知识能力储备都跟上了。”

据粤开证券总结,从2002年开始到现在,我国引导基金的发展基本经历了三个阶段,分别是2002年至2007年的初步探索阶段,2008年至2016年的规范发展阶段,2017年到现在存量精耕细作阶段。

与粤开证券观点类似,清科研究中心也认为,政府引导基金已经步入规范发展阶段,存量优化与精耕细作成为主题。

不过,也并不是所有人都完全认同各地政府躬身入局、下场投科创的做法。

中国国土经济学会理事长肖金成认为,政府应该着力营造公平透明便捷、更有吸引力的投资环境,重点不应放在亲自下场投资上。

他认为,政府可以鼓励创新、可以给予扶持和奖励,但还是要以企业、市场为主体,因为企业是生产第一线。科技创新有自身的规律,前提要有科研人才,仅仅有钱是不够的,而且资金有机会成本,比如拿发展教育和社会保障的钱搞科创项目,是不可取的。财政经费用在一个地方,可能另一个地方投入减少,就形成了新的短板。应该评估自身条件,避免一哄而起,否则很可能造成资源浪费,也不一定有很好的效果。

“既然有两条腿走路,为什么只用一条腿?我觉得产业的发展是用30年完成,还是10年就完成,完全不同。我看到的事实上政府参与会加速这个过程。” 兰小欢说,“当然,发展快可能会带来各种各样的后果,但是我觉得发展速度本身非常重要,时间点也很重要。”

中西部区县级基金受瞩目

清科研究中心对2022年新设立的政府基金进行盘点,这一年我国没有设立新的国家级政府引导基金,省级、地市级和区县级政府引导基金数量占比分别为 15%、38%和47%,已认缴规模占比分别为34%、46%和20%。

区县级政府引导基金2022年新设立56只,同比增加9.8%;已认缴规模574.52亿元人民币,同比下降23.9%,新设立的区县级政府引导基金“小而专”,多以直接投资模式瞄准区域优势产业开展招商引资。另外,2022年约51.8%的区县级政府引导基金由中西部地区新增设立,较2021年增加14.5个百分点。

肖金成提示,中西部扶持战略性新兴产业的方式不能照搬东部沿海地区。首先,战略性新兴产业的发展壮大也有自身的规律,需要有大的投入,以及本地有无或能否吸引有实力的企业。其次,应该根据自身的资源禀赋选择适合自己的产业,发展有优势、有条件、有潜力的产业和项目。“东部沿海地区效果好的,中西部不一定效果好;大城市有成效的,中小城市不一定有成效。这里有一个梯次、梯度的问题。”

对于中西部城市扶持战略性新兴产业壮大,曾刚给出两点建议:

首先,中西部城市可以通过合作的方式实现硬科技扶持。“有钱一起赚,风险一起担。把政府引导基金的高门槛障碍破解。现在各地都在搞都市圈,硬科技方面为什么不可以建立一种联合投资基金类型的机制来做?中西部城市也可以学习G60科创走廊的模式,解决地方政府财力小、设立基金门槛高的困境。”