俄罗斯应对金融战的组合拳与效果卢布不再是瓦砾

作者: 王永钦 韩瑜

2022年2月24日,俄罗斯在顿巴斯地区发起特别军事行动之后,美欧等国家对俄罗斯采取了多项严厉的金融制裁。

3月26日,正在波兰访问的美国总统拜登扬言:“卢布即将沦为瓦砾!”

为应对西方史无前例的制裁,从2月份以来,俄罗斯政府共采取了200多项支持经济措施,并正在制定20余项新的反危机措施。包括将基准利率从9.5%大幅上调至20%。此后卢布汇率逐渐走强企稳,回升至俄乌冲突爆发前的水平。

俄罗斯央行表示,该国经济面临的外部环境仍充满挑战,经济活动仍然受限。但鉴于政府采取资本管控等措施,金融风险的上升态势已得到遏制。

4月7日,俄罗斯总理米舒斯京在俄国家杜马(议会下院)表示,由于西方前所未有的制裁,俄罗斯正面临30年来最困难的局面,但俄罗斯金融系统顶住了制裁的攻击。

因此,美国总统拜登的话又被西方媒体翻了出来。这些媒体提醒欧美,现在“卢布不再是瓦砾(the ruble is no longer rubble)”。

在这场没有硝烟的激烈金融战争中,俄罗斯到底是如何打这场“卢布汇率保卫战”的?取得了什么样的效果?此次卢布大回血,真能动摇美元和欧元货币地位吗?欧美对俄罗斯的制裁手段更是层出不穷,令人眼花缭乱。俄罗斯的反击手段也在逐步升级,两者的金融战出现了攻防态势,涉及领域囊括了能源、股票、黄金、利率、汇率、期货、国际支付、外汇、国债等市场,甚至还把加密货币市场也卷了进来,这又会对世界经济造成什么样的影响呢?

美国和欧洲再次举起经济制裁大棒

在现行国际金融体系中,美元扮演着主权货币和世界货币的双重角色。而今国际金融市场高度融合,美国货币政策不仅影响本国经济,也对全球其他国家产生外溢效应。

因此,美国及欧洲各国在过去30年中愈加频繁地使用各类经济制裁手段。

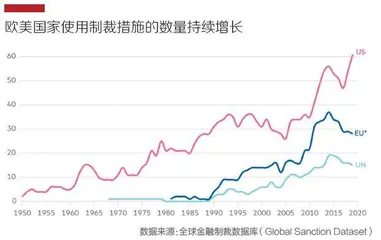

如图所示,与1990年相比,2020年美国对其他国家的各类制裁(金融制裁、贸易制裁、旅行制裁等)增长了约1倍,欧盟使用的制裁增长接近2倍。

这是因为,冷战结束后,解决国际冲突的方式发生了变化。美国选民已经厌倦了军事干预,不希望再看到战争,而金融制裁刚好满足了选民的需求,在不发生激烈军事冲突的情况下,成为美国实施外交和安全政策的新选择。

过去人们认为经济全球化可以缓解国际冲突,经济的相互依存可以抑制政治、军事冲突的发生。而如今,经济全球化进程中的利益分配反而引发了一系列国际冲突,并且金融全球化为欧美国家提供了十分有力的制裁“武器”。近年来我们多次看到美国使用金融制裁手段,例如因核问题制裁朝鲜和伊朗,包括冻结朝鲜和涉朝部分人员的资产,切断SWIFT与伊朗银行之间的联系等。但是,过去被制裁的国家如朝鲜、伊朗、委内瑞拉,经济体量较小,在全球经济中的参与度较低,此次对俄罗斯制裁是首次将金融武器应用于全球主要经济体,这对全球贸易和金融的影响是不容忽视的。

因此,乌克兰危机爆发后,美欧迅速对俄罗斯施加了金融、能源、科技等方面的一系列制裁措施,对俄罗斯经济和全球大宗商品市场造成了负面冲击。

在金融方面,美欧多国联合宣布将俄罗斯外贸银行(VTB,俄罗斯第二大银行)等7家金融机构排除在SWIFT报文系统之外;美国将俄罗斯联邦储蓄银行(Sberbank,俄罗斯第一大银行)加入“往来账户或通汇账户制裁清单”(CAPTA List),这一制裁禁止美国任何金融机构为Sberbank开设账户或执行交易,实质上将Sberbank排除在了美元清算体系之外;美国将VTB和其他3家俄罗斯银行加入“特别指定国民名单”(SDN List),这一制裁将冻结这些银行的在美资产,并且禁止任何人或机构未经许可与这些银行进行交易;美国还冻结了俄罗斯持有的美元外汇储备。金融制裁对俄罗斯经济施加了很大的压力,截至3月25日,俄罗斯拥有6044亿美元的外汇储备,其中约三分之二被冻结,无法用来对冲卢布贬值。大宗商品市场也受到了负面冲击。俄罗斯是全球第三大镍生产国和第一大精炼镍出口国,俄罗斯受到的国际清算结算、融资等多方面制裁,和俄本身所处的动荡局势,引发了投资者对镍供应的担忧,这触发了伦敦金属交易所(LME)镍价飙升和LME近30年来的首次暂停交易。

在能源领域,美国商务部限制对俄罗斯炼油行业的投资和“技术出口”,欧盟也明令禁止对俄罗斯能源部门的新投资。在科技方面,美国商务部限制对俄罗斯和白俄罗斯的技术转让。3月31日,美国财政部宣布对俄罗斯科技公司和航空航天、海洋和电子行业三个经济部门实施新的制裁措施,涉及俄罗斯最大的芯片制造商、微电子产品制造和出口商米克朗控股(Joint Stock Company Mikron)。

外界认为,此轮美欧对俄经济制裁中,对俄罗斯杀伤力最大的是金融制裁。

一方面阻断俄罗斯金融机构参与国际金融活动,严重削弱了国际投资者对俄罗斯卢布的信心,导致卢布贬值。

另一方面冻结俄罗斯美元外汇储备,则又限制了俄央行在外汇市场投放美元购入卢布,对冲卢布贬值的能力。货币贬值意味着购买力下降,国家可能面临输入性通胀风险。

当然,为了减少资本外逃,俄罗斯央行可采取提高利率的措施,但这带来的影响有二:一是实体企业贷款利率水涨船高,融资成本上升,企业债务负担加重;二是资产价格下降,金融机构面临被动去杠杆风险,信贷紧张传导到实体经济,也将抑制实体经济活动,加剧经济下行可能。

俄罗斯宏观经济分析和短期预测中心指出,在当前遭遇严厉经济制裁的形势下,俄罗斯经济面临八大挑战:重要物资的进口难以保障、无法进行外贸结算、外企撤离俄罗斯、信贷市场因高利率而陷入瘫痪、证券市场收缩、卢布汇率动荡引发高通胀、进口替代需求上升和失业率上升。

俄罗斯反击金融战的组合拳

为了减少制裁的负面影响,俄罗斯采取了一系列反制措施。

针对金融制裁,俄罗斯积极推动使用2019年11月建立的卢布结算支付系统(МИР)和金融信息交换系统(SPFS)。2月28日起,莫斯科证交所连续休市,以此减少投资者去杠杆造成的损失;同时俄罗斯政府从国家福利基金中划拨1万亿卢布用于购买遭受制裁的俄罗斯公司的股票,并免除3年公司所得税。在大宗商品期货市场,3月14日,俄罗斯临时禁止向欧亚经济联盟(EEU)出口粮食,导致粮食期货大幅上涨。

针对能源制裁,俄罗斯总统普京签署法令,宣布4月1日起与“不友好”国家进行的天然气交易将使用卢布结算,如果对手方拒绝以卢布结算,购买合同效力将被终止。该法令涉及48个国家和地区,包括美国、欧盟全部27个成员国。为了稳定外汇市场,2月28日,俄罗斯央行上调基准利率至20%,试图减少资本外流,提振卢布汇率。

其实,早在本次冲突之前,2014年俄罗斯因克里米亚事件就遭遇过西方经济制裁,经历了卢布暴跌,再加上国际油价大幅下跌,让俄罗斯经济陷入了危机的遭遇。

2013年,埃尔韦拉·纳比乌琳娜就任俄罗斯央行行长,她科班出身,还曾经参与耶鲁大学“世界学者”的计划。2014年的卢布危机爆发,她“一战成名”,此后纳比乌琳娜一手推动俄罗斯浮动汇率制度的确立,缓解了俄罗斯外汇储备压力,并将通货膨胀率降至苏联解体后的最低水平。在她的领导下,俄罗斯中央银行实现了现代化,并建立了世界上最大、价值6400亿美元的黄金和外汇储备,被外界称为俄罗斯金融“堡垒”。此外,她还“雷厉风行”地打击了“管理不善或资本不足”的银行,关闭了数百家银行,阻止资金外流。

因此,笔者认为俄罗斯本次在金融战中的表现,要比现实战场漂亮,短期效果明显。这是因为:

第一,俄罗斯要求“不友好国家”今后只能以卢布支付进口天然气的费用。俄罗斯之所以能要求卢布结算,是因为欧洲国家对俄罗斯能源高度依赖。例如欧盟40%天然气、27%石油和46%煤炭从俄罗斯进口。虽然有国家不参与,但是也有的国家无法坚持等待美国的空头支票,不得不暗中妥协。因此在俄罗斯宣布根据新规则出售天然气之后,卢布因市场情绪迅速走强。

第二,将卢布锚定黄金,3月28日,俄罗斯央行恢复从银行购买黄金,交易将以固定价格每克5000卢布进行。在国际市场上,黄金价格在每克6000卢布以上,这就意味着,如果要购买俄罗斯天然气,就只能将黄金“打折”卖给俄罗斯。这既可以支撑卢布的汇率,还能集中更多黄金,加速去美元化。

第三,俄罗斯为了限制国内资金外流采取了非常强硬的手段。3月2日起,禁止民众携带1万美元以上的等值外币现金或支付工具出境。俄罗斯央行也在一份声明中说,俄罗斯限制了3000亿美元的资金流向“不友好国家”,已经禁止外国投资者出售证券以及从俄罗斯金融体系中提取资金。

俄金融分析师亚历山大· 拉祖瓦耶夫称,在目前的情况下,外国投资者无法从俄罗斯的海外资产和项目中提取资金,这减轻了卢布的压力,从而支撑本国货币和经济发展。

这是一场lose- lose(双输)的战争

但是,从短期角度来看,这是一场lose- lose的战争。

以美元为主导的全球金融体系推动了经济全球化,在货币使用的规模经济和网络效应下,美元降低了资本在全球金融体系中的转移成本和风险。但是,该体系也存在脆弱性。始于美国的外生冲击会在美元主导的金融体系中传导并加强,对其他国家产生外溢冲击。此次对俄制裁给全球经济带来诸多不确定因素,长期来看可能影响美元在全球的主导地位,使全球金融体系更加“碎片化”。

近年来,美国对伊朗、俄罗斯等国的金融制裁令各国重新思考美元主导下国际金融体系的稳定性。这一轮对俄制裁,势必将进一步推动世界各国在外汇储备、能源、供应链等多方面作出调整,以维护本国金融安全。

近20年来,美元外汇储备在全球外汇储备中的比例逐渐下降。美元下降的份额并非由欧元、日元、英镑这几种传统储备货币填补,而是由除美元、欧元、日元、英镑之外的“非传统”货币替代,这表明各国在积极寻求多元化的外汇储备结构。

此次对俄制裁显示,即便持有非美元的外汇储备,本国经济主体的安全性仍难免受到威胁,因为美国的制裁已然跨越了币种的界限,可以直接从全球清算结算、融资等金融活动层面打击一个主体。但总的来说,寻求储备资产的多元化有利于维护国家金融安全。

不过,我们需要意识到,美元外汇储备占比的下降,并不能说明美元在全球金融体系中主导地位下降,如今仍然没有资产能替代美元的地位。自1999年至2021年,美元资产在全球外汇储备中的占比从71%下降为59%,下降的这12个百分点中,人民币替代了约四分之一,尤其是2015年之后,人民币加入特别提款权货币篮子(SDR),国际化进程进一步加速。但目前为止,人民币在全球外汇储备中的占比仅为2.79%,仍然较低,对美元地位的冲击尚不明显。此次对俄制裁发生之后,多国增加黄金持有量,替代美元外汇储备,在此背景下,黄金价格攀升,自2020年8月后再次突破每盎司2000美元。不过,大量增持黄金的主要是法国、德国等发达国家,发展中国家储备资产结构调整尚不明显。从汇率来看,过去十年,美元相对于十国集团(G10)货币持续升值,相对于发展中国家货币升值幅度更大。