财务管理专业税法课程的教学探索与实践

作者: 陈蕾 李敏 闫志龙 杨寅

[摘 要] 以南京邮电大学通达学院有关财务管理的相关专业为背景,通过分析该专业和税法课程的特点,针对税法课程的教学方法提出新的教学改革与实践。介绍了会计与财务管理相关专业背景的课程多样性和相互融合的特点,总结出会计与财务管理专业背景与税法课程的教学内容和方法。通过实践证明,这些内容和方法对于专业课程的融会贯通应用,以及提高学生的创新思维和实践操作能力有积极作用,最终实现相关专业的培养目标和综合能力与素质的提高。

[关 键 词] 财务管理专业;税法课程;研究性教学;教学改革

[中图分类号] G642 [文献标志码] A [文章编号] 2096-0603(2022)28-0073-03

随着我国社会经济发展越来越繁荣,社会对财务管理相关专业需求也越来越大,高校财务管理专业的教学和人才培养也面临巨大挑战[1][2]。面对社会企业的需求,财务管理专业的培养计划和内容包括会计学、经济学和金融学等,因此,本专业学生需要充分掌握多学科的知识,并且需要融会贯通地应用相关课程知识[3][4]。在培养学生的过程中,教师要以提高学生综合能力为中心,采用更科学合理的教学手段,提高自身的财务管理教学理念,增强课程实践能力,最终促进学生专业知识素养和综合能力的提高。尤其大企业涉及更多的金融投资、财务审核、资本市场运作等,需要财务管理人员具有较好的综合能力。面对社会需求,要提高学生在就业市场的竞争力,我校在财务管理专业方面对培养方案和培养计划对应的课程进行新教学和新理念的改革和实践,对于提高财务管理专业学生的专业素养和实践能力具有重要意义。

在财务管理专业的培养计划和培养方案中,税法课程是一门专业基础课程,同时该课程也体现出本专业的多学科交叉和融合的特点。税法课程涉及国家的法律法规、会计学、企业管理学和市场营销学等[5][6],从中可以看出税法课程教学具有复杂性和相关学科交叉性。然而,在财务管理专业教授税法课程时,面临着税法课时少的问题,其中税法相关法律法规讲解枯燥,而且国家每年都会对税法进行相应的改革和更新,税法规定的税种多且难理解。综上所述,针对本校的财务管理相关专业税法课程,在与时俱进和科学合理教学的基础上,去探索税法课程的教学改革和课程实践。本文主要从税法课程教学内容和教学方法进行阐述,并提出教学实践的可行性方案。

一、课程教学改革的探索

(一)教学内容方面

在财务管理相关专业背景下,针对税法课程的知识结构特点和课时要求制订新的教学计划,将讲授重点放在税法的法律法规理解、税法课程内容与其他课程协同理解以及适当增加课程实践内容上。其中,本课程教学目标是:通过学习本课程,使学生在了解税法基本原理的基础上,从理论与实务两方面对税收法律问题有较为全面、系统的认识。尤其是对现行税制的主要单行税法有准确认识,以培养学生在今后工作生活中结合自己掌握的税收法律知识观察、分析、处理有关问题的能力。本校具体的税法课程教学内容和要求如下:

通过教学使学生了解税收与税法概念、区别和关系;税收法律关系的构成;理解税法研究的对象,掌握税收制度的构成要素,熟悉税收的分类及我国当前的税收管理体制。

通过教学使学生掌握增值税概念、征税范围和纳税人、税率、应纳税额的计算、出口货物退(免)税、税收减免,了解营业税改增值税的最新政策,了解增值税专用发票的使用及管理,熟悉纳税环节和征收管理方法。

通过教学要求学生熟悉消费税的一般概念,掌握消费税的征收范围、纳税人、税目税率和消费税的计算,了解纳税环节和征收管理方法。

通过教学使学生了解个人所得税的概念、特点、类型、作用,理解个人所得税作为公平收入主要税种的意义;掌握个人所得税的课征制度,能解决有关个人所得税的相关计税问题,了解个人所得税的改革动向。

通过教学要求学生了解企业所得税的概念、特点和作用。掌握企业所得税的征收范围、纳税人、税目税率和企业所得税的计算,熟悉纳税环节和征收管理方法。

通过教学使学生了解资源税、土地增值税、城镇土地使用税的课征制度,掌握应纳税额的计算以及应纳税人与扣除项目的确定,熟悉相关税收优惠规定。

通过教学使学生了解房产税、车船使用税、印花税、契税的课征制度,熟悉纳税人、征税对象、税率及税收优惠的相关规定,掌握应纳税额的计算。

通过教学使学生了解关税的课征制度、城建税作为附加税的特点和作用。掌握关税、城市维护建设税的征收范围、纳税人、税目税率和纳税环节,了解税收优惠规定。

通过教学使学生了解我国现行税收征收管理法、税务行政复议与行政诉讼的各项内容,熟悉税务实践的步骤和环节。

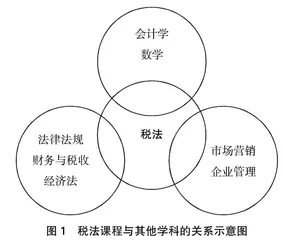

综上可看出,本税法课程设计教学内容是多学科交叉和紧密联系的。首先,该课程涉及税法法律法规,这部分与经济法、财务与税收课程紧密相关,特别是融合了国家相关法律法规;其次,该课程的税务纳税环节、税务征收管理、企业所得税等教学内容与企业管理、市场营销等紧密相关;最后,税法课程教学内容还涉及各种税种的精确计算与统计,这些与会计学、数学等课程密切相关,需要提高和回顾相应会计统计和数学计算相关背景知识。通过总结和分析税法课程和其他学科的相辅相成与机密结合的关系,可用下图进行描述:

(二)教学方法方面

由于税法课程涉及内容多而复杂,并且与国家法律法规密切相关,具有时时更新和较枯燥的特点,同时也涉及较复杂的税收值计算。因此,在教学方法方面,主要围绕提高学生课程兴趣、提高学生专业知识和实践操作能力等方面。

1.税法课程内容多,税收相关的法律法规较多,可以利用多媒体技术进行教学,把课本内容通过PPT形式展示,并且在制作PPT时结合图片和动画进行展示,将某些特别重要和独特的税种用动画视频展示和观看,抓住学生的吸引点,激发学生对税收和税法的兴趣,最终达到良好的学习效果,实现税法课程的教学目的。

2.根据税法课程与其他学科紧密相关的特点,为了充分理解税法中各种税收和概念等知识点,课程可以适当引入相关内容的讲解,或者可以安排适当的课时针对难点部分,邀请经济法、企业管理相关从业人员或者老师进行特别讲解。讲解可以通过线上视频会议或者邀请客串方式,还可以提前录制好视频,这样也可以节省教学成本。

3.税法课程尤其与会计学紧密结合,因此,在教学过程中,可以尝试把税收和财务相结合,通过会计统计财务情况等各种案例,把会计中涉及的税点、税收制度等提炼出来,结合实践计算和操作,充分理解和掌握税法在会计中的运用,同时提高学生在财务管理方面的综合能力。

4.在课程教学方面可以运用分组教学形式。为了提高学生的兴趣并培养团队意识,可以把税法课程中的重难点问题,提炼出一个主题研究性问题,让学生通过分组形式开展相关主题的调研和查阅资料等任务,最后通过检查和考核小报告和PPT展示的方式进行教学。该方式不仅能大大提高学生的主观能动性,同时对所学知识和综合能力培养具有重要意义。最后,考核每队报告材料、PPT演讲、团队表现等,将这些计入平时考核成绩中。因此,该教学模型不仅可以提高学生的学习兴趣和积极性,而且可增强学生团队意识,巩固专业理论知识,还能增强学生的实践能力。

二、课程研究性教学的实践

传统税法课程教学内容和教学方法,一般都采用常规内容、常规方法、常规练习等,很难满足财务管理相关专业背景学生的学习和培养要求,很难大幅度提高学生的综合专业素养和能力。根据南京邮电大学通达学院的财务管理专业培养目标和培养计划以及人才培养关于思想政治和德育、业务能力等方面的培养要求,针对税法课程教学目标,经过我们的尝试和实践,得出本课程的教学内容和方法是科学合理而且高效的课程教学。尤其在教学中根据税法课程的多学科融合的特点,以及涉及法律法规的内容,结合其他学科补充教学和复习相关学科课程内容,尝试去协助和补充理解税法中的重难点问题。另外,基于提炼税法课程的重难点问题,给出主题研究形式,再结合对授课班级运用分组形式教学,该方式极大提高了学生对知识点的理解和查阅资料的能力。通过改革方式的教学实践,得出不仅能满足该课程的教学内容,同时提高了学生的综合能力,也增强了未来的就业竞争力。以南京邮电大学通达学院的财务管理专业为例,在税法课程教学中,采用了提炼课程主题和分组讨论教学方式。例如,提炼课程主题“针对××税种的概述和计算示例”,以10个学生为一组自由组合,确定一名组长,通过组长和组员讨论分工,开展相关主题的调研、查阅、整理、PPT制作、演讲等任务。

在整个课程教学实践中,需要处理好多学科辅助教学和课时安排问题,综合利用税法课程的特点,开展丰富且有趣的教学内容,实施分组教学和讨论的方式。在教学过程中,通过学生反馈和考试成绩效果等,及时调整教学内容和教学方法。整个课程教学科学合理地调整和关系循环结构示意图如图2所示。

三、结语

随着我国经济和企业的不断发展,对财务管理相关专业人才需求量也有增加,针对财务管理专业的税法课程,本文根据南京邮电大学通达学院的税法课程开展了新的教学改革和实践。基于税法课程教学内容的分析,总结出该课程的多学科交叉紧密关联的复杂性,以及涉及较多的法律法规等特点。在教学过程中,遇到学生认为该课程枯燥无味,学习和理解专业知识效果差等问题。本文提出新的教学内容和教学方法改革,尤其是多学科辅助教学和分组教学方式,较好地提高了学生的兴趣和整体的专业综合能力。最终,这样更能提高财务管理专业学生的工程实践能力和解决实际问题的能力,以及对知识点的灵活运用,更好地为社会和国家培养财务管理方面的人才。

参考文献:

[1]钱丽丽.面向职业能力培养的财务管理专业课程体系优化研究[J].教育教学论坛,2022(9):53-56.

[2]饶玮.高校会计人才职业胜任力培养模式探究[J].科技经济导刊,2020,28(33):164-165.

[3]高璐,张春晖.深化产教融合推进就业职业培训-财务管理专业产教融合研究[J].财会学习,2022(2):145-147.

[4]李霞.应用型高校转型背景下财务管理专业课程体系改革研究[J].教育现代化,2018(8):97-98.

[5]梁村.高校税法课程教学改革的探讨[J].中国管理信息化,2020,23(16):236-237.

[6]石英.应用型本科财经类专业税法课程教学改革措施研究[J].中外企业家,2019(32):152-153.

编辑 司 楠