2024中国资本市场信息质量暨上市公司信息透明度指数白皮书

对A股上市公司持续6年的透明度追踪调查显示,高透明度公司的市值普遍较高,总资产收益率和净资产收益率处于较高水平。

从财务信息透明度的视角看,A股上市公司对中小投资者的信息需求响应积极性逐年上升,但发布业绩预告的公司占比下降;从历年调查的变化推测,上市公司可能愿意为实现高质量盈余付出额外的努力;受访企业对高质量盈余需满足的特征的认可比例增加,间接反映了资本市场建设水平的提高;受访公司在考虑盈余时,最看重的是客户和供应商,银行的重要性下降;在退市新规出台背景下,信披违规的比例在17%上下波动,财务重述和收到问询函的企业数量均在2019年左右达峰后下降,47%的受访公司认为新规会对上市公司的信息披露和盈余操纵行为产生显著影响。

从可持续发展的视角看,A股上市公司ESG实践进入快速发展阶段,已落实并披露ESG工作的受访公司已高达58.9%,披露ESG报告的公司比例从2017年的25%提升至2022年的36%;缺乏细化的ESG报告指引、ESG议题相关的知识或专业技能、ESG相关专业部门或人员的支持三大障碍连续4年位居高位;上市公司对ESG投资和公司市值之间是否有线性关系,以及可否增加市值仍存在一定分歧;60%以上的公司仍认为ESG相关投资应占总销售额的5%及以下,但ESG投资额度有增加趋势;当上下游企业要求公司在碳减排与ESG信息披露上变得更加透明时,60%的上市公司会有实质行动。

光华-罗特曼信息和资本市场研究中心北京大学光华管理学院

本文由卢海教授及研究团队成员李丹、吴书月、肖静萱完成。

在北京大学光华管理学院和多伦多大学罗特曼管理学院的支持下,光华-罗特曼信息和资本市场研究中心每年发布白皮书并更新上市公司信息透明度指数。年度白皮书可在光华-罗特曼信息和资本市场研究中心网站(https://guanghua-rotman.work/)下载。

感谢《新财富》杂志在指数研制过程中的战略合作与支持,感谢所有参与本次指数通讯调查的分析师、机构投资者、上市公司董秘,感谢参与实地调研的上市公司。

上市公司的信息透明度是衡量资本市场诚信的一个重要维度,持续追踪并分析上市公司信息透明度的变化,是检验资本市场发展、保护投资者利益的重要手段。自2019年5月开始,光华-罗特曼信息和资本市场研究中心(简称“研究中心”)通过调查问卷的方式对中国上市公司的信息透明度和信息披露影响因素进行评估,迄今已有6年。通过追踪调查,研究中心获取了基于实践和以时间序列分析的深入调研数据。在中国于2020年9月提出2030年碳达峰、2060年碳中和的庄严承诺后,研究中心自2021年起新增企业ESG实践的相关问题,持续4年追踪市场变化。

2024年6月,研究中心和《新财富》杂志通过电子邮件联系了所有A股上市公司(5619家)的董事会办公室,邀请其参与通讯调查,我们共收到511家公司的自愿详细回复,回复率为9.09%。

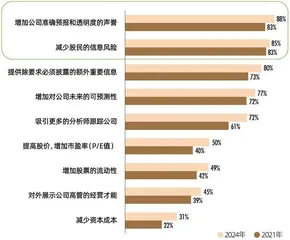

图1:上市公司自愿披露财务信息的主要动机

基于调研和数据分析,2024年的白皮书从中国上市公司财务信息透明度和ESG实践的双视角,对比过去6年上市公司自愿性财务信息披露、盈余目标、盈余质量、披露违规以及退市新规的变化,同时,对比过去4年中国上市公司在ESG实践领域的投资与布局,动机和障碍等方面的改变,探讨产业链对ESG信息披露的影响,并对中国ESG管理和评价体系的构建建言献策。

2024年度透明度指数持续涵盖了ESG相关指标,并结合了主观指标(广大市场参与者的观点)和大数据基础上的客观指标(上市公司会计盈余质量、监管机构的调查和处罚记录等),旨在全面综合反映上市公司的信息质量和透明度,希望以此捕捉到中国资本市场的改变,提高上市公司的信息披露质量和可持续发展能力,支持中国经济社会的高质量、绿色发展。

财务信息披露持续平稳

信息披露是上市公司对外沟通的重要渠道,并且影响市场参与者对上市公司透明度的评估。我们结合调查数据和档案数据,从上市公司的自愿性财务信息披露、盈余目标、盈余质量、披露违规以及退市新规这五个角度,介绍上市公司对信息披露的想法以及披露现状。

自愿信息披露的动机有所增强

自愿性信息披露作为强制性信息披露的补充和深化,对缓解信息不对称、提高上市公司的信息披露质量有重要的意义。因此,为了提高自愿信息披露的主动性,探究公司自愿履行信息披露义务的动机与顾虑尤为重要。

从自愿披露的动机来看,88%的受访公司认可增加公司准确预报和透明度的声誉是自愿披露财务信息的主要动机(图1),其次是减少股民的信息风险。此外,提供除要求必须披露的额外重要信息、增加对公司未来的可预测性和吸引更多的分析师跟踪公司,也是自愿披露的主要动机。

相比之下,50%及以下的受访公司认同提高股价、增加市盈率、增加股票的流动性、减少资本成本是自愿信息披露的主要动机。对比2021年和2024年的调查结果显示,自愿披露财务信息的动机重要度排序变化不大,但对每项动机的认可度都有所增加,其中,吸引更多的分析师跟踪公司(增加11个百分点),提高股价、增加市盈率(增加10个百分点),减少资本成本(增加9个百分点)三项动机的认可度明显提高。上市公司自愿信披的动机有所增强,说明对这一行为有用性的认可度有所提高。

关于上市公司自愿信披的限制因素,调查结果显示,67%的受访公司认同限制自愿信披有助于避免泄露信息以损害竞争,其次是有助于避免将来不再作类似披露会引起的疑虑(52%)。少部分受访公司认为,由此可以避免吸引投资者不必要的注意力(31%)、可能的司法纠纷(30%)、减少监管者的注意力(18%)。

深沪两大交易所搭建的线上互动平台⸺互动易和上证e互动,是上市公司与投资者交流、自愿信披的重要渠道。我们对比了上市公司2017―2022年在互动平台上回复投资者问询的比例、及时性和文本长度,发现其回复比例逐年上升,从2017年的88.32%上升到2022年的99.64%。从回复速度看,2019年公司平均回复时间为8.2天,2022年则缩短至6.03天。在回答投资者问题时的内容长度也呈现逐年上升趋势(回复比例为当年全部上市公司回复问题数量/投资者提问数量,回复及时性为当年投资者提问到企业回复耗费天数的平均值,回复的文本长度为当年所有回答文本长度的平均值)。

另外,在互动易平台上提问的主要是中小投资者,显示企业对中小投资者的信息需求响应积极性呈现逐年上升趋势。

从2017―2022年A股上市公司的业绩预告发布情况来看,无论是针对年报、半年报还是季报,发布预告的公司比例均呈下降趋势,其中,发布年报业绩预告的公司比例由72%下降至54%,发布业绩预告的民企比例由2017年的79%下降至2022年的53%。

公司可能会为达到盈余目标付出额外努力

在回答“公司披露季度盈余时,经常会和哪些盈余目标作比较”的问题时,91%的受访企业表示,会与2023年同季度盈余作比较,80%的受访企业会比较盈利还是亏损,76%的企业会与上季度盈余进行比较,此外,公司也会考虑利益相关者(譬如政府、公司实控人)期待的目标(44%,2024年新增选项),以及分析师对本季度盈余的预测(39%)。以上结果与2019年的回答基本相似,2023年,同季度盈余依旧是上市公司最主要的比较对象。

针对达到盈余预设目标可以帮助公司获得哪些好处这一问题,94%的受访公司认同可以增加投资者、顾客和供应商对公司的信心,92%的公司认为可以增加公司在资本市场的可信度。与2018年相比,2024年有更高比例的受访公司认可其达到盈余预设目标可以带来更高的收益,其中,认同提升股价的受访者从41%提高到了70%,增幅达到29个百分点。此外,也有部分受访公司认为能够增加高管的外部声誉(56%,增长15个百分点)、增加员工奖金(45%,增长21个百分点)和避免违反债务条款(35%,增长12个百分点)。受访公司对达到盈余预设目标后各项收益的认可比例均较2018年有所提升,这说明,达到盈余预设目标后的总收益随时间可能有所提高。

关于未完成盈余预设目标的负面影响,75%的受访公司认为这会引起市场对公司前景的关注,63%的公司相信外界可能由此认为公司有未知的问题,需要花费大量时间进行解释,其他的负面影响包括增加对公司其他指标的关注(49%)、引起可能司法纠纷(10%),此外,2024年新增调查问卷选项发现,有8%的受访公司认可未完成盈余预设目标没有影响。以上结果说明,若公司未达到盈余预设目标,其损失也会更大。

综合历年调查的变化情况推测,上市公司可能会为达到盈余目标付出额外的努力。

盈余持续性和可预测性越好,盈余质量越佳

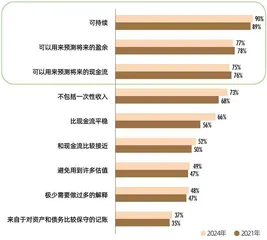

关于高质量盈余的特征,受访企业认同程度排名前三位的分别为可持续的(90%)、可以用来预测将来的盈余(77%)以及可以用来预测将来的现金流(75%),这说明持续性和可预测性越好的公司盈余质量越佳(图2)。排在第四至六位的分别是不包括一次性收入(73%)、比现金流平稳(66%)、和现金流比较接近(52%),一方面,一次性的收入对于预测公司未来的盈余和现金流帮助有限,另一方面,如果公司的经营性现金流比较平稳,说明可操纵性较低,从而盈余信息的相关性较高。

少数公司认为避免用到许多估值(49%),极少需要做过多的解释(48%)以及来自对资产和债务比较保守的记账(37%)这三个特征,可以代表高质量的盈余,说明谨慎的会计政策也可以对盈余质量产生一定影响。

除可以用来预测将来的盈余和现金流外,2024年,受访企业对高质量盈余需满足的特征的认可比例均有提高,这说明市场对高质量盈余提出了更高的要求,间接反映了资本市场建设水平的提高。

图2:高质量盈余的特征

在利益相关者框架下,除了大小股东和机构投资者,高质量盈余指标还应该考虑哪些利益相关者?与2021年调查相比,除了银行外,其他利益相关者的重要性均明显提高。其中,认为应该考虑客户的受访公司占比从74%上升至94%,应该考虑供应商的公司占比由63%提高到87%,考虑员工的由63%提高到81%,考虑政府的由53%提高到66%。

值得关注的是,认为应该考虑银行的上市公司比例由64%下降至59%,银行的重要性由第二名下降至最后一名。

77%的受访企业认同平稳的盈余可以使顾客和供应商认为公司的业务稳定,60%认为能够增加公司信息披露准确性的声誉,其次可以显示公司成长潜力(58%)和真正的盈余表现(49%)。平稳的盈余也有助于使投资者认为投资风险较小,要求回报相对较低(38%)。此外,公司还会由于政府对盈余有一定期待(29%)、税务上比较容易满足政府要求(24%)以及银行合约要求(20%)的原因而追求平稳的盈余。最后,有少部分企业认为平稳的盈余可以增加奖金(17%)。

从以上结果可从侧面看出,公司在考虑盈余时最看重的是客户和供应商,最后考虑的才是员工,银行合约的排序也有所下降,这一点与公司披露财务信息时考虑的利益相关者排序相符。与2021年对比,与客户和供应商以及投资者相关的原因的认可比例有所下降,而与政府相关的比例有较大的增加。

上市公司信息披露违规比例在17%左右波动