全球并购市场交易规模降至10年最低点,2024年还会有什么期待?

作者: 倪妮2023年,消费市场缓慢恢复的同时,全球投资并购市场却并未迎来复苏。

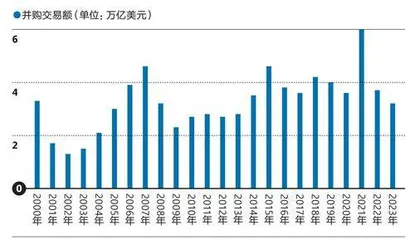

根据贝恩公司2024年2月底发布的第六次年度《全球并购市场报告》(以下简称《报告》),2023年,全球并购市场的总体交易规模下跌15%,降至3.2万亿美元,是10年来的最低点。

全球并购交易由战略并购、财务投资、风险投资或企业风险投资,以及特殊目的公司收购组成。其中,除了特殊目的公司收购略有增长,其他部分同比都在下降,并购市场最主要的支柱战略并购同比下降6%。

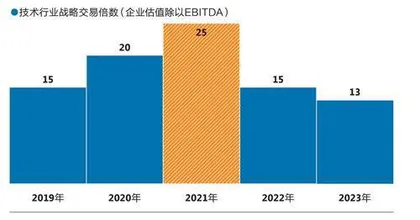

多种复杂因素导致了2023年全球并购市场的下滑。贝恩公司在报告中表示,估值差距是交易的最大障碍。2023年,整体战略交易倍数为10.1倍,为15年来最低水平。估值差距外,其他阻力还包括高利率、宏观经济不确定性、监管审查加强以及新的政治压力,这些因素可能继续影响2024年的并购交易节奏。

2023年,谨慎为主

在所有行业中,前几年颇为活跃的技术及电信行业的并购活动急剧萎缩,是造成2023年全球战略并购下降的最重要原因。

其中,在战略并购部分,技术行业2023年前10个月的并购交易量和交易额分别同比下降了26%和59%,并购估值同比下降43%。

相比之下,卫生保健与生命科学、能源与自然资源行业的战略并购估值复苏,但是也未能抵消技术行业战略并购估值的萎缩。

过去几年,技术公司的估值可能是诸多行业中最被高估的,这部分被高估的技术公司估值在2023年挤出了更多水分。

2023年,全球并购交易额同比下降15%

2023年,战略并购交易受到技术等行业拖累,下降6%

贝恩的研究表明,42%的技术行业从业者认为,缩小估值差距是提高交易量的关键。约40%的从业者预计2024年估值差距会继续缩小。

在技术行业估值回落之外,并购交易的全球监管升级,也拖累了全球并购市场。

贝恩的调研数据显示,过去两年中,全球至少有3610亿美元的已宣布交易受到了监管机构的严格审查。最终完成的2550亿美元交易几乎都被要求采取补救措施。

监管机构严格审查的直接体现就是并购交易的时间大幅度延长。大多数交易曾经最快可以在三个月内完成,但现在,受审查交易获得监管批准的平均周期长达12个月。

而诸多行业中,技术行业同样是受到更多监管的最主要行业。在全球对于技术公司垄断的担忧、针对用户数据管理政策越发严格,技术公司并购案的交易时间越拉越长。

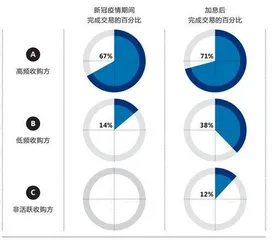

在并购下行周期,高频收购方依旧不停交易

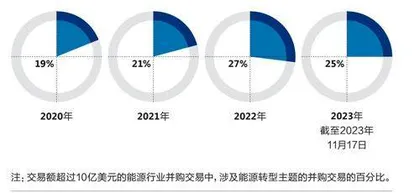

2022年能源转型相关交易大幅增加,但已开始趋于平稳

买家/卖家对于技术行业战略交易估值期望仍存在差距

微软收购游戏公司动视暴雪无疑是其中的典型案例,整个交易周期长达21个月。2022年1月,微软披露计划以690亿美元收购动视暴雪,成为美国技术领域最大收购案,但这笔交易直到2023年10月才基本落定。

这笔交易横跨多个国家和市场,包括美国、英国、日本、智利等。其中,微软面临的最大挑战来自英国。英国市场与竞争管理局(CMA)曾以微软并购动视暴雪可能损害云游戏领域的市场竞争为由否决该交易,成为微软这笔收购案的最大阻 力。

在全球并购交易市场上,跨境并购交易的海外监管审查要求相比疫情之前更复杂了。“与数据相关、与技术相关的并购交易,比如高端制造类,监管审批的时间相比疫情前增加很多,这些也是并购交易中的热点。”贝恩公司全球合伙人、大中华区私募股权基金业务及兼并收购业务主席周浩对《第一财经》杂志表示。

投后管理或将成为财务投资“标配”

当全球并购交易时间逐渐延长,并购从业者原本的工作节奏也被打乱了,买卖双方的公司管理者都需要更多的预期管理。

一方面,未完成的并购交易就意味着不确定性。被收购公司的管理层需要安抚员工情绪,协调合作伙伴关系,保证公司正常运转,实现原本预期的并购交易的价值。

另一方面,收购方公司的管理者也需要完善每个交易节点的应对方案。周浩表示“部分投资者告诉我们,如果2 0 2 4年市场调整结束,利率能够稳定,他们准备促成更多交易,2025年再融资。但现在,投资、退出以及融资的时间点都在推 后。”

一定程度上,这也促使越来越多的财务投资者开始关注投后管理。根据贝恩公司的观察,过去的财务投资者擅长并购交易,并不太重视投后管理环节。但过去24个月中,很多财务投资者都在中国组建了自己的投后管理团队。

大环境的变化是促成这一现象的重要原因。过去,在经济上行周期中,增长预期相对容易实现,并购交易的双方整合难度也相对较小。但现在,并购之后,买方公司的投后管理难度相比以前更大了。

相比资产退出渠道比较单一、主要依靠IPO上市的中国资本,海外资本退出或者转卖的渠道较多,除了IPO上市还有同业并购,或者卖给战略投资者等。所以在中国市场上,推动财务投资者增加更多投后管理也更加重要,投后管理团队或将成为未来“标配”。

2024年,仍有期待

虽然很大程度上,前一年的结果会奠定新一年的基础,但这并不意味着2024年的全球并购市场没有好消息。

贝恩公司预期,积压的并购需求可能在2024年得到释放。周浩表示,在经济低迷和动荡时期总会孕育出更新、更强大的行业龙头企业,他们能抓住经济动荡时期的机会赢得市场。“去年的经济下行周期也不会例外,所以我们预计在2024年会达成更多交易。”

事实上,2023年,即便在外部环境存在挑战的情况下,高频收购方依然保持着收购频次。贝恩公司的研究表明,高频收购方在所有经济周期中都表现出色,并且无论顺境或逆境,它们都往往倾向于留在市场中。对于股东而言,高频收购方往往也能带来更好的收益。

根据贝恩公司的研究,无论是新冠疫情最严峻期间,还是2022年美联储持续加息时,高频收购方都保持着收购动作。而2023年,高频收购方与不活跃的收购方之间并购交易的数量差距进一步扩大。

不过值得注意的是,并购交易双方的性质可能发生了变化。根据贝恩公司的观察,2023年之前,同业交易与跨界交易的并购案数量相近,但2023年,同业并购交易明显增多,大约占据总体并购交易的7成。

同业并购指的是并购交易双方的业务核心相同,双方通过收购兼并形成更大体量的公司;跨界交易则指收购方通过跨行业并购扩张业务范畴。

周浩表示,“在宏观经济不确定性高的情况下,我们预计市场有更多大规模交易。投资者通过资产整合提升效率,把盘子做大、把利润做大。”这意味着,各个行业都有可能出现大额并购案。

当然,仍有一些细分行业会在2024年表现尤为突出。例如,生成式AI浪潮在2024年就可能继续吸引投资者的关注,并购对于技术公司的战略也越发重要。因而,包括芯片、大模型、网络安全等领域都可能继续发生更多的并购交易。

此外,食品饮料行业受到的监管审查较技术行业少,同时,2023年也出现估值回落,所以很有可能在2024年吸引部分并购从业者的关注。事实上,贝恩自己的项目中,食品饮料行业的并购交易数量就在今年年初明显增多。

另一方面,医疗行业在前两年出现了不少大额交易,今年则存在回落的可能性。据周浩透露,2021年前后,大型机构投资方在与贝恩公司沟通时已表示,不管是在中国还是海外,医疗行业的投资项目都已呈现有些过热的迹象,投资者已经在医疗领域投入了太多的资金。而这些机构投资方重视投资组合的管理,在每个赛道或者每个行业会设置一定的投资比例。同理还有能源行业,2022年,能源转型相关交易大幅增加,但2023年出现小幅回落,预计2024年或进一步趋于平稳。

但是,从投资者的视角而言,不确定性仍是他们最不愿意看到的。尤其是美联储降息的时间与幅度,这将直接影响财务投资者锁定并购交易的成本与交易门槛。“随着利率稳定,并购市场将会打破僵局。届时,对资产的竞争将会十分激烈。如果买方能通过尽职调查找到收入和成本协同效应的差异化机会,就有可能赢得交易。”贝恩公司资深全球合伙人、亚太区兼并收购业务主席梁霭中表示。