海底捞把自己从谷底捞起

单飞仅两年、承载海底捞119家海外门店经营的特海国际(上市代码HDL),于2024年5月17日在美国纳斯达克全球市场完成二次上市,募资上限约为6000万美元。按首日收盘价算,公司市值达到14.4亿美元。

特海国际2022年12月登陆港交所(上市代码09656.HK),今年前5个月的累计涨幅已超过70%。相较港股表现,现阶段它在美股的市值仍略有打折。不过,环顾今年赴美上市的22只中概股的表现:目前已有14家破发,十余家企业的IPO融资额不足800万美元、颇有“流血上市”之嫌,特海国际按融资规模计算,是排在亚马芬和极氪之后的第三大中概股IPO项目。

2023年刚刚首次实现全年盈利的特海国际,二次上市募资的主要用途是加速在海外市场开出更多的火锅店,这一幕更像是海底捞的“二次出征”—全球消费市场已基本摆脱长达三年的新冠疫情负面影响,具体到海底捞自身,这家企业在2021年经历了发展历史上的至暗时刻—年末的两个月内永久性关闭了260家经营不善的门店、全年产生高达41. 6亿元净亏损。在随后的2022年和2023年,海底捞在内地及港澳台市场的门店净增长仅为20家和2 家。

借助大幅修订门店一线员工薪酬激励制度,海底捞试图重新激活门店经营团队的能动性,集中精力在翻台率、单店销售额、经营现金流等餐饮业核心指标上一点一点收复失地—过去两年在市场圈地战略上选择休养生息以及对内整顿经营管理方式,对海底捞非常关键。

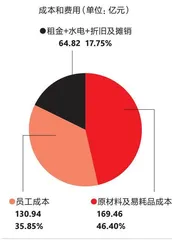

2023年海底捞营收结构

2023年海底捞三大核心成本及占比

整个餐饮行业今年都以2019年的历史业绩为参照系评估经营面的修复程度,海底捞亦不例外。3月发布的最新2023财报数据显示,海底捞2023年实现营收414.53亿元、归母净利润44.99亿元—两项皆创历史新高;净利率回升至10.8%,盈利能力已经超过2019年水平;经营现金流净额也创纪录地达到90亿元,证明财报显示的净利润是海底捞已扎扎实实赚到手的钱。

海底捞约95%的营收都来自对火锅餐厅的经营,针对“封冻”两年的国内市场重启扩张战略只是时间问题。下一个阶段现金流的复苏会让海底捞手里有更多“余钱”去试错新的餐厅类型。最后,不要忘了藏于上千家火锅店背后、海底捞孵化出的两只食品供应链“巨兽”—蜀海和颐海也羽翼渐丰。

30年前,海底捞实控人张勇夫妇给自己的火锅店取名“海底捞”是源自麻将的一种和牌术语—摸到牌桌上最后一张牌的人也刚好和牌,赢家可在原有和牌番数上再加一番。这个和牌牌型的完整名称叫作“海底捞月”,还有一个别名叫“妙手回春”。

重整旗鼓的24个月

餐饮业作为受疫情冲击最大的行业之一,3年中连锁品牌大规模关店或干脆停业止损很常见,海底捞的创始人张勇却选择逆市执行公司在2019年定下的加速扩张策略。2020年海底捞在内地市场净增新店489家,是2019年新开门店量的1.7倍,但同店销售额却在2020年同比下滑31%。

上述业绩在2021年3月发布之后,海底捞的股价崩盘,从85.66港元/股震荡下探至最低11.94港元/股,时至今日还远未实现所谓的U型反弹。两年内,公司市值蒸发接近8成。

出于高速扩张的惯性,全国各地已完成选址并开工装修的新店仍在2021年上半年陆续开张,内地平均一天内就会开业2家。2021年夏天,一份在网络上流传的《海底捞6月15日高层交流纪要》显示,当被问及“有什么量化指标来论证某个区域的开店饱和度”以及“一级城市的开店密度是否已经饱和”,创始人张勇回应:“确认5%门店亏损就暂停开店。目前有一些店亏损,但不是确定的亏损,我们认为抓一段时间会调整回来。”

同年8月下旬发布的海底捞2021年中报显示,海底捞火锅店在内地市场的规模扩大至历史性的1491家,但同店翻台率从疫情前的5.2次/天跌落至3.4次/天,为历史最差表现,开店密度最高的一线城市的翻台率数据最难看,仅达到3.0次/天。

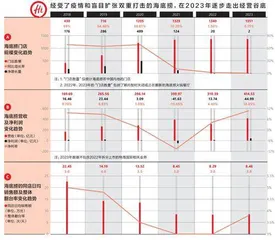

2021年“啄木鸟计划”实施前后海底捞的开店与关店节奏对比

券商分析师们在相关的业绩沟通会上,向管理层抛出了各种尖锐质疑:比如海底捞坚持加密开店策略,是否是造成翻台率下降的主要原因?客流不足是否会让租金成本压力持续增大?如果开店速度变慢,海底捞标志性的“师徒制”管理模式所培育的大批储备店长将流向何处?一旦晋升速度变慢,是否会导致中层管理者的离职率升高?

彼时的海底捞管理层仍在尝试辩解,称报告期内“某些地区门店翻台率仍达到5次/ 天”,意味着“在这部分地区会继续加密开店”,而公司发力下沉市场的策略,加之疫情背景下新店获得更长的免租期,所以租金压力并不大。管理层还坚称,海底捞从来“没有因为对门店经营失去信心而闭店的情况”,甚至也并不避讳披露储备店长的更新规模:2021年8月的数字为“2000名”。

但仅仅两个月后—2021年11月,还未等到来年3月正式发布全年业绩数据,海底捞就以一封名为《致所有关心海底捞的朋友》的公开信,打破常规地提前披露自己将于年底关停300家左右经营未达预期的门店(其中260家门店属于永久性关停、40家属于暂停营业)。

海底捞门店员工薪酬模式改革

“目前的苦果只能由我们自己一口一口地咽下去。”这封公开信几乎全部推翻了之前财报电话会上所作的辩解,并主动做出几项重要的反思:首先是部分新开门店选址失误,其次是内部组织架构变革让各级管理人员“无法理解且疲于奔命”,此外海底捞还首次承认“优秀店经理数量不足”且过度相信师徒制背后所谓“连住利益”的KPI指标,以及企业文化建设的不足。

为扭转局面,海底捞借公开信宣布实施“啄木鸟计划”,在对经营业绩不佳的门店“采取果断措施”的同时,“还会适时收缩业务扩张计划”。

张勇曾在2016年接受媒体采访时表示海底捞每年新店增长量不会超过基数的30%,但上市后连续4年(2017年至2020年),海底捞的新店规模保持着平均高达65%的增速。

2021年爆发的经营危机,让海底捞的管理层又立下一条更为明确的红线:如果海底捞餐厅的平均翻台率低于4 次/ 天,“原则上不会规模化开设新的海底捞餐厅”。

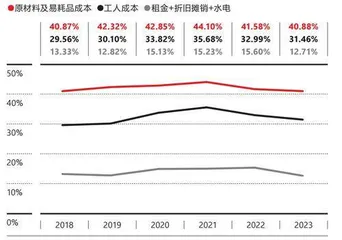

海底捞三大核心成本/开支在营收的占比变化

在2022年和2023年门店净增长仅为20家和2家的数字背后,同期海底捞关停门店分别为50家和32家门店。2022年下半年,海底捞在“啄木鸟计划”之外同时启动了“硬骨头计划”—同意一批经评估符合重启条件的暂时停业的餐厅恢复营业。至2023年年底重新开业的“硬骨头”门店总数超过70家。

门店扩张急刹车,倒逼海底捞必须通过提升单店销售能力来稳定公司的营收数据,同时严格盯紧核心成本/开支对于利润的影响。

海底捞的三大核心成本开支是指原材料和易耗品采购、人工成本,以及门店硬件设施产生的水电、租金和使用权资产的折旧摊销。这三项分别占公司每年营收的百分比,在过去6年间,一直稳定在3到4个点的变化区间内,足见海底捞对于成本控制的手段之硬。

2022年下半年,海底捞引入灵活用工模式,员工配置较巅峰期大幅简化,当年的单店人数从99人减少至75人;重新测算单店模型后,海底捞要求店长按照工作日而非周末的翻台率配置员工,到周末时如果人手不够会关闭部分餐桌。

突然关掉300家门店,以及长达两年内几乎停滞的门店数量增长,让海底捞面临如何合理安置几千名储备店长的难题。处理不好,就会对门店销售产生的负面影响。于是,海底捞改革了实行多年的一线员工薪酬政策,用来调动员工在一线的工作积极性。

中国内地市场与海外市场规模及门店增速对比

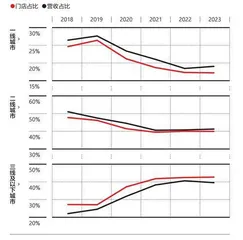

海底捞在中国内地不同市场圈层的门店占比和营收贡献变化趋势

快速扩店阶段,海底捞高度依赖“师徒制”为新店输送大量的中层管理人材。门店一线员工的薪酬激励体系也是围绕“鼓励师傅带徒弟”的思路设计的—店长采取高底薪+二选一“奖金”方案:A方案是根据自身工作餐厅利润的2.8%拿提成;B方案则是可从自身餐厅、徒弟餐厅和徒孙餐厅,分别获得利润的0.4%、3.1%和1.5%。门店的经营差距不大的前提下,选择B方案通常会让店长有机会拿到更 多。

新政策中,普通店员虽继续采用计件工资制度,倡导多劳多得,但对业务评估结果优秀的门店骨干员工提高了利润分红比例;店长的底薪被大幅调低,“奖金”部分仍为二选一,但A方案中针对经营业绩优秀的餐厅,店长有机会拿到高达10%到20%的利润提成,而B方案中的3个部分提成比例并没有变化,已经明显不如A方案更有诱惑力。

这样一来,店长会主动把个人工作的重心从过去多带徒弟,转到先管理好自己负责的门店。海底捞也赋予了店长更多的权限,比如有聘用考核、晋升、解约员工,和为客户提供折扣甚至免单等个性化服务的权力。表演《科目三》、用大巴车接演唱会观众到店吃饭这些迅速出圈的经营策略都是门店自发筹划,说明员工的工作主动性确有提升。

海底捞CEO杨利娟在今年3月透露,公司已从2023年开始执行门店划区,各大区经理负责辖区内的门店运营、对新店及落后店的辅导、店经理任命等工作。与此同时,海底捞上线了一套名为“制度检察官”的信息管理系统,囊括了经营管理制度中超过250个工作要点,以工作流的形式实现了对员工的定期提醒和到期追责,同时也为各层管理人员实现线上随时“巡店”提供了多达350个数据指标,其中包括可实时“查询每一家门店、每个大区的翻台率”。