2024新一线城市魅力排行榜

商业资源聚集度权重0.19

从2013年起,我们就强调品牌资源对测算中国城市繁荣度的重要意义。消费品牌对城市中发生的一切最为敏感,它们快速捕捉城市向上的机遇,又用脚投票深度参与到城市繁荣的构建中。

新冠疫情一定程度上削弱了我们对城市商业经营逻辑变化的感知。事实上,以下沉和扩张为主要策略的品牌数量从更早开始就已在减少。奢侈品品牌和高端化妆品近两年的门店增长率平均都只有3%左右;除了麦当劳和百胜还在扩张,不少规模过千家的连锁餐饮品牌也连续几年严格控制新店拓展的节奏;叠加行业生命周期和外部环境影响,几个外资快时尚品牌的门店数量峰值出现在2021年和2022年,随后一路下行。节奏放缓之后,品牌经营者更多地把精力放在优化店铺选址、门店品质提档升级、经营能力改造等维度上。

商业资源聚集度TOP10

仍在扩张的品牌也有,但相比10年前直觉式的下沉扩量,它们都制定了更审慎的策略。外资酒店集团如万豪、洲际、希尔顿正在重点探索中端酒店是否真的还有潜力可挖;2019年之后,会员制超市山姆在中国新增的门店占到了当前总数的一半多,但它并不特别着急下沉,目前每年增加的5家左右新店集中在新一线和头部二线城市,抑或是一线城市的加密门店。香氛也是近年新兴的消费品类,但即便是其中增长较快的祖·玛珑也只是在最近一年刚刚将门店开进三线城市。

经过十余年发展变化,商业市场的供需关系渐趋平衡,主流消费品牌的城市格局也已基本确定。

这个结果的背后,离不开标准化购物中心产品的充分参与。中国购物中心的总规模从2008年的0.3亿平方米激增至现在的5.2亿平方米,其中有很大一部分商场都有全国统一的品牌招商策略。它们批量地将基本固定的品牌组合带到更多城市,丰富了当地供给的同时,也造就了不同城市近似的商业面貌。

过去一年里,这些品牌的门店数量变动较大

购物中心的产品化让城市商业品牌供给趋于雷同

主流消费品牌的城市格局基本已定

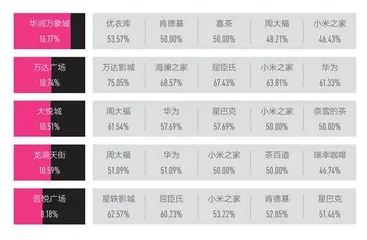

全国范围内,华润万象城、万达广场、大悦城、龙湖天街、吾悦广场,确实都“长得很像”。按照品牌完全一致的标准计算,它们各自的相似度都超过10%—如果被纳入计算的是看起来差不多的品牌,相似度的数据会更加惊人。

好在,城市商业并不只是由购物中心塑造的。在城市内部,同样已基本成型的是商圈格局,它们由购物中心、百货、商业街以及其他各种形态的商业载体在空间上聚合而成,通常可被划分为核心商圈、区域核心商圈、非核心商圈三种类型。不同类型商圈在城市内的强弱势关系,也在空间上形成了各具特色的组织逻辑。

商业资源集中在城市的不同区域

三、四、五线城市的商业配套供给整体仍在提升

不同城市商业配套的增长焦点差异

由餐饮、超市、便利店等构成的生活便利商业配套业态,以及包含了运动和文化相关服务的休闲娱乐商业配套业态,也都是城市商业空间的重要参与方。基础商业设施的变化能够反映出城市居民对商业最日常的需求,也折射出城市街头巷尾的烟火气。

生活便利型商业为城市人的基本生活需求提供保障和便利,休闲娱乐相关的商业配套则在此基础上丰富着大家的精神世界。过去一年,全国共有264座城市的休闲娱乐商业配套规模呈正向增长—相较而言,生活便利商业配套规模仍在增长的城市只有91座。

城市枢纽性权重0.20

影响城市网络格局的交通基础设施建设已基本告一段落。因此今年起,城市枢纽性将更多以要素流动的结果数据来阶段性地评估城市在网络体系中的地位。

自2007年起的十余年时间里,中国高铁线网的主体骨架构建基本完成。郑州、武汉、长沙等中部新一线城市作为高铁线网中枢动脉中的天然节点,地位得到巩固。西部城市也在高铁成网的建设周期里补足了原本地处偏远、地形崎岖的先天劣势,改变了过往不得不依赖几个大型空港枢纽城市接入全国网络的弱势局面。

城市枢纽性TOP10

3年疫情甚至一定程度上改变了航空网络的格局。2023年国内民航客运还处在恢复进程中,多数城市和机场的旅客吞吐量仍不及2019年。热门线路倒是全面回归正向增长—在商旅复苏的驱动下,包括4个一线城市之间,以及它们各自与成都、杭州的航线上,航班量均已超过疫情前;但昆明、西安等西部航空枢纽城市能否重回原先的地位,还有待观察。

通过多种交通方式接入城市主网,渠道掌握得越全面的城市也就拥有越多选择。但这只是提供了硬件配置,人、货、商业和产业资源的流动遵循的是更实际的供求关系。

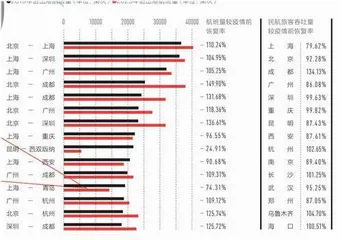

货运输入输出量TOP20城市对

国内航线恢复进程中,部分航线的热度下降

最直观的,可以看货物的流通。根据G7易流提供的数据,联系最紧密的前20个城市对之间产生了全国18%的公路货运输入输出量,它们的平均公路通行时间是1.38小时。远距离的公路货运也少量存在,但综合成本和时间,公路货运总体上更多承载的是区域内的物资流动所需。

企业跨域开设分支机构,或者发生投资关系是更硬核的一项指征。相比于其他要素可以高频、随机地流动,企业经营和资本流动最能检验出城市之间的深度连结。

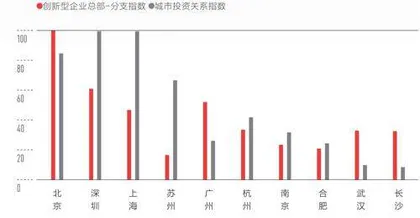

天眼查的数据显示,北上深三城在这一项上的中心度毋庸置疑。在它们之后的梯队中,苏州和合肥更偏重通过投资与外部连结,武汉和长沙凭借中部省会的传统优势有着更强的总部-分支节点价值。

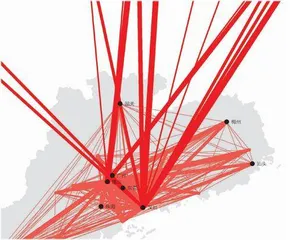

广东省内及与外部城市的创新型企业总部-分支联系

展开广东一省的情况能更具体地看到产业在城际之间的协同关系。从创新型企业的总部-分支联系看,省内绝大部分与外省市的联系都由广州和深圳来承担—主要方向是北京、长三角、武汉、长沙以及成渝两市;省内其他城市则各自与广深发生着强联系;此外,诸如东莞、佛山、中山、惠州,它们之间的企业总部-分支的联系也相对活跃。

在长三角区域发生的人口流动看起来更大程度上突破了传统行政区划的限制。苏南和浙北城市与上海之间人群流动的时间成本几乎等同于城市内部;南京-合肥则在长三角的北部形成了双核节点;人们在小城市之间也有各自穿行的需求。在整张网络中,你能清晰地抓住枢纽和节点,同时也能看到密切联系的网状拓扑结构。

异地产业协同关联强势城市