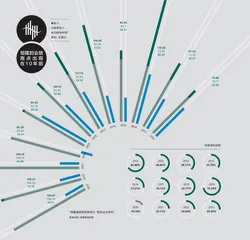

恒隆33年

恒隆近年股价表现平淡

公司年报附带的致股东函,往往被视为财务报告里的例行公事,能形成独特品牌效应的极少。华人商业世界里,能像巴菲特每年写给股东的信那样被持续关注和广泛传播的,恐怕只有恒隆集团董事长陈启宗的致股东函。

2024年3月底,陈启宗在恒隆集团的2023年年报中呈上了自己作为集团董事长的最后一封致股东函,“本人可以直言,这33年来花了大量时间和心力撰写此函,总共写了144封”。一个月后,在集团股东大会上,75岁的陈启宗宣布退休,其子陈文博正式接任。

恒隆旗下的商场中,开业于2001年的上海南京西路恒隆广场是中国内地高端购物中心的标杆项目。甚至可以说,这家恒隆广场在这一区域市场定义了顶级shopping mall。很长一段时间里,南京西路上恒隆广场、梅龙镇伊势丹、中信泰富广场组成的“梅泰恒”商圈,始终是国际一线奢侈品品牌进入中国内地市场的头部选择,临街铺位上演的,就是真实的奢侈品商战。

恒隆甚至成为一个独特的文化符号。在郭敬明2007至2011年连载的都市小说《小时代》三部曲中,“恒隆”一词至少出现了40次——其背后是年轻一代对城市化和消费主义的浪漫想象。一个有趣的对照是,同一时间段,恒隆在资本市场也一度达到市值巅 峰。

陈启宗1991年出任恒隆集团董事长,次年恒隆便进入内地市场首次买地。至2023年,恒隆在内地已建成的资产共包括8座城市的10个商场、6个配套办公楼、1家酒店和1个服务式公寓,为集团贡献业绩近7成。

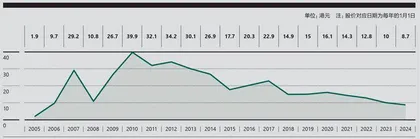

不过,最近十余年,恒隆的股价表现始终平淡。对应业绩层面,该公司核心业务所属的高端物业租赁领域,竞争格局的确已远非2010年代模样。随着恒隆在香港的老对手如新鸿基、嘉里建设、太古地产等先后进入内地,以及本土公司如华润、中粮、SKP等的不断业务迭代,在中国的多个核心城市,恒隆已很难再独享重奢商业的头牌风光。

2018年购入杭州地块对恒隆的现金流影响明显

恒隆在内地市场对上海极度依赖

在144封致股东函里,从公司具体的业务得失到对经济大环境的周期性判断,陈启宗细数了这些变化,每一封皆郑重而诚恳,老一代港资企业家的风范如今可能同样已不多见。

商业潮流总在变幻,而恒隆因其独特的行业表现成为一个极具观察价值的样本。透过这家公司的内地30年,我们可以看到中国加入世贸组织后的经济腾飞,看到内地城市化、消费升级乃至民众生活和消费方式演变的过程。如今,它还需面对中美贸易摩擦、香港经济衰退和新冠疫情带来的遗留问题。在充满不确定性的当下,诸多行业都可以之为镜。

基本商业模式

恒隆集团由陈启宗之父陈曾熙和叔父陈曾焘联合创立,公司历史最早可追溯至196 0年。当时,香港政府需要恒隆公司拥有的一处地产兴建医院,恒隆与政府交换地块,并利用该地块发展起香港早期的住宅小区,是恒隆事业的起点。

1972年,恒隆在香港上市,同时期上市的香港地产公司还包括新鸿基、长江实业和新世界发展等等,恒隆是其中市值最高的公司之一。1970年代正值香港住宅地产行业的牛市,市场需求旺盛,大量地产公司都以低成本拿地,并以高周转率兴建住宅。据陈启宗回忆,公司领导层并没有预见到房价的急速上涨,恒隆也因策略保守而错失良机,在一众地产商中掉队。

1991年,陈启宗接替父亲出任董事长,他在上任次年便宣布进军内地,并于1999年和2001年相继在上海开出两座商场,成为最早进入内地的香港地产商之一。正是因为抓住了中国内地崛起的市场机遇,恒隆得以复兴,在高端商业地产领域占据席位。

但另一方面,陈启宗时期的恒隆在发展思路上又可以说偏于保守。如果用恒隆的slogan总结这家公司的长期策略,那就是“只选好的,只做对的”——乍听有自我吹捧的意味,但它完全符合富裕阶层的审美取向和做事风格。

恒隆所有的生意都围绕富人展开。简单来说,就是只做顶级地块的豪宅和高端商业地产,前者用来出售,后者用来租赁。

住宅地产和商业地产本质上是两种完全不同的生意模式。开发商建住宅是为了销售,讲究规模和速度,有楼就快速卖,卖完再买地,我们常听见的“高周转”等形容词大多和住宅地产开发相关;后者则强调长期持有,开发商通过开发商场、办公楼和酒店来获取稳定收益,并通过运营让这些资产的现金流不断增长,考验的是耐心和溢价能力。

恒隆的独特之处在于,即便是卖住宅,它的策略也并非高速周转,而是“待价而沽”。陈启宗擅长在房地产低迷时期买地,楼建好后也不急于出手,而是等市场上升期再慢慢出售手持物业,平日则以租金收入为稳定来源。这样做的坏处,是资本积累的速度相对较慢,好处是可以享受上行周期的红利,从而实现利润最大化。正如陈启宗自己所言,“我们对量大利小的生意不感兴趣”。

恒隆集团的年报显示,恒隆的总营收在2014年达到顶峰。那一年,恒隆在香港的豪宅项目“君临天下”和“浪澄湾”分别售出了261和151套,住宅销售为恒隆带来了约98亿港元(约合77亿元人民币)的收入,也推高了恒隆的营收。值得一提的是,这些项目于2003年左右便已落成,但考虑到楼价还会上升,陈启宗选择了“捂盘惜售”,10年后才大量推售,被他自称为“生涯内最厚利”的项目之一。

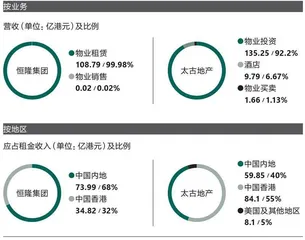

2023年恒隆和太古的地产业务对比

但在没有住宅销售收入入账的年头里,恒隆财报上的总营收数字就没有那么好看了。2016年起,恒隆集团的总收入连续3年下滑,直到新冠疫情期间,由于奢侈品行业逆势上扬,其收入才被拉高。

近10年来,作为恒隆基本盘的高端商场租金收入几乎稳步上升。在没有任何物业销售收入的2021年,恒隆的租金收入首次突破了100亿港元(约合89亿元人民币),创集团历史新高。

恒隆稳定的租赁收入,主要来源于高端商业本身的抗风险能力,以及其物业组合的协同效应。刚进军内地时,恒隆就定下目标,要在主要城市发展高端零售物业。相较于大众消费品牌,以奢侈品品牌为代表的高端品牌有更强的基本租金承付能力,其强劲的收入表现也可以为物业持有方提供更多营业租金收入,这些都能拉高零售项目的边际利润率。陈启宗还多次对外表示,注重线下体验的奢侈品业态也能更好地抵御电商冲击。

早期,恒隆将内地零售项目规划为高端和次高端两类,前者离不开路易威登、香奈儿、爱马仕和卡地亚这样的顶奢品牌入驻,后者的品牌组合则亲民许多。

尽管项目分类只有一字之差,它们的财务回报却差距惊人。疫情3年间,这一差距进一步加大。以恒隆集团2023年的业绩为例,除了表现历来较差的沈阳市府恒隆广场,6座高端商场的租赁收入增长在6%与19%之间,平均增幅为10%,3座次高端商场则平均下降了1%。

“在熊市之前,我们构思过或许可以有两类项目,即高端和次高端商场。后来,我们的想法改变了。高端购物商场是唯一值得做的业务类型。”陈启宗曾在2021年的集团财报中感慨。

城市拓展策略

对于恒隆来说,内地市场的重要性不言而喻。2023年,中国内地市场为恒隆集团贡献了总收入的68%。陈启宗在致股东函中表示,这个占比未来还会上升。

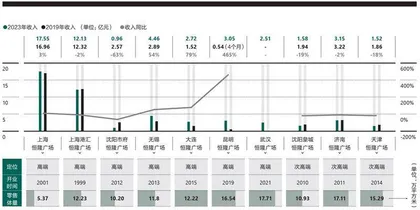

陈启宗将他领导的恒隆分为3个阶段。第一阶段,恒隆扎根上海,于1992年和1993年分别在静安和徐汇买下两块地,并发展为日后的上海恒隆和上海港汇恒隆。2013年前,两座商城的租赁收入均保持高速增长,2007年至2008年间,南京西路恒隆的收入更是翻了一番。

2005年至2018年被陈启宗划为恒隆在内地发展的第二阶段。自2005年起的9年里,恒隆趁着土地市场交易冷清,开始在上海以外的内地城市“悄悄”挑选土地,最终在沈阳、济南、无锡、天津、大连、昆明和武汉这7座城市低价收购了8幅地块。当2017年首个上海以外的商场在沈阳开业时,距离上海港汇恒隆开业已经过去了18年。

不过,恒隆未能复制上海商场的优越表现,在沈阳市府恒隆广场项目上更是备受挫折。2023年财报显示,上海两个商场贡献了恒隆集团内地租赁收入的60%,而收入最低的沈阳市府恒隆,租金贡献不足上海恒隆的6%。

不同城市项目之间的收入差距悬殊,令市场一度对恒隆的扩展策略出现质疑,认为问题的核心出在陈启宗对城市的判断上——恒隆曾试图以沈阳的两块土地对标上海的两个项目,但这座城市的GDP增速自2009年起不断掉队;而恒隆在拍地中错过的成都和长沙地块,最终都被卖给同为香港开发商的九龙仓,建起了两座城市核心商圈的顶奢商场:成都春熙路商圈和长沙五一商圈的IFS。

在沈阳案例上,仅以城市经济增长乏力并不能完全解释恒隆的业绩表现。华润置地开发的沈阳万象城同样定位高端,2023年,沈阳万象城对外披露的租金收入高达10.89亿元,这个业绩几乎是沈阳市府恒隆广场的11倍。

内地高端购物中心市场格局

《中国房地产报》2016年的一则报道称,恒隆在部分城市表现不佳,可能与商场的定位和城市消费能力不匹配,以及每个商场缺乏差异化的品牌组合和业态有关。一位受访者在文中表示,沈阳市府恒隆的失利是因为其“不愿意放下身段”“总希望复制上海恒隆广场的成功”——在恒隆的宣传口径中,“世界级购物中心”是一个高频词,几乎每个恒隆广场都被冠以如此定位。

在大众点评的沈阳市府恒隆主页上,消费者最近的反馈则主要指向其“设施陈旧”“人气低迷”和“周边冷清”,有评论表示希望商场和商家通过举办更多有趣的活动引流。

恒隆并非没有意识到这些层面的问题。早在2015年,陈启宗便在致股东函中表示,恒隆要在B2B的业务(企业对品牌租户)中加入更多B 2 C 元素(企业对消费者),并首次提出“以客为尊”的说法,强调要与顾客直接互动,而非仅仅扮演物业租赁的角色。更早的2013年,恒隆还提出过一项具体的“EST”计划,意为通过科技(Technology)优化服务(Service),最终改善顾客体验(Experience)。

不过,从结果来看,改革举措进展略显迟缓。恒隆直到2018年才正式推出名为“恒隆会”的会员计划,直到2019年才真正利用大数据为商场做分析。陈启宗与陈文博曾在一次论坛上提到,人脸识别技术帮助恒隆更准确地了解消费者画像——这个方向押注得对不对也有待商榷,它后续被证明在个人隐私角度存在争议。如今回头来看,陈启宗多次强调的“科技”,在当下的购物中心中似乎并不是成功的决定性因素。