谁是英特尔的敌人?

8月7日,英特尔公布第二季度财报不到一周,就被股东们集体告到了美国旧金山联邦法院,理由是“投资者并不知道,英特尔的代工业务陷入困境,损失比投资者认为的要多出数十亿美元”。

事情起源于英特尔今年4月做出的一项财报规则调整。当时,英特尔首次在财报中将包括内部代工和外部代工在内的所有代工业务独立核算,此前,英特尔财报中的代工业务从未反映过为内部订单代工时的收益水平。调整前,财报显示英特尔的代工业务亏损并不大——2023年只亏了4.82亿美元——但调整后,仅2023年上半年,亏损额就高达42.29亿美元。也就是说,英特尔的代工业务看起来并不像外界想象的那样健康,而英特尔似乎过去一直通过财务手段向它的投资者们掩盖了这一点。这激怒了投资者。

财务规则的调整大概率是英特尔为拆分代工业务所做的财务准备。2023年6月,英特尔宣布拆分代工业务,将设计与制造彻底分开,以避免与代工客户竞争。

在此之前,英特尔的代工业务规模不大,远不能跟台积电相提并论——按旧的财务准则计算,2023财年,英特尔代工业务营收9.52亿美元,是台积电692.98亿美元营收规模的1/72。

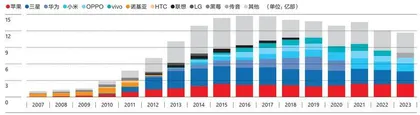

英特尔整体营收自2021年就开始萎缩

财报规则修订后,英特尔代工的年营收可以达到约180亿美元,大约是台积电营收的1/4。不过亏损额也会迅速攀升到80亿美元,这意味着为体量和自己相当的上游设计公司代工时,英特尔的代工业务就是个巨大的得不偿失的生意。

当然,英特尔对财报披露规则的修改可以理解为只是财务手段,其代工业务未必那么糟糕,英特尔真正的目的也许是通过牺牲代工业务的利润表,继续掩盖其主营业务——芯片(无论是CPU还是GPU)销售本身的不景气。

错失移动浪潮

进入2010年代以来,作为英特尔核心业务的CPU的营收就几乎不再增长,尤其是用于个人电脑(即PC)的那部分CPU。2015年,英特尔客户端计算事业部营收322亿美元,到了2021年,这部分收入只增长至405亿美元,年平均增长率不到10%,有的年份仅有0.3%的增长,2022年和2023年两年则连续下降。2023年,英特尔在PC市场销售CPU获得的收入只剩293亿美元,比2015年还少了11%。

这种局面符合直觉,因为2010年以来,更多消费者更频繁买回家的消费电子设备不再是个人电脑,而是智能手机——前者是英特尔开拓和占据霸权的阵地,后者却不是。

对于英特尔为什么会错失移动互联网浪潮,一种广为流传的看法是2006年英特尔时任CEO保罗·欧德宁(Paul Otellini)拒绝了苹果的订单。当年,苹果创始人乔布斯找到欧德宁,用他一贯的杀价风格提出了一张苛刻的订单:他希望英特尔为即将诞生的iPhone开发一种全新芯片,但出价远低于英特尔对生产这种芯片的成本预估。

英特尔没有接受乔布斯给出的订单。2007年,苹果发布了第一代iPhone,由三星代工。2009年,三星市值在2月的一天达到1102亿美元,比英特尔高出8.6亿美元,成为全球市值最高的半导体厂商。2012年11月,欧德宁在新的CEO人选尚未确认情况下突然宣布将于2013年5月辞去CEO职务,外界猜测与他对移动互联网浪潮的判断失误有关。

欧德宁本人也对当年的错判充满遗憾。“我的职业生涯中,很多时候我都是凭直觉作出决定的,我应该跟着直觉走,我的直觉告诉我说要对iPhone说Yes。但我们都喜欢用数据说话。”欧德宁2013年接受《大西洋月刊》采访时说。数字告诉欧德宁和英特尔的是,英特尔开发的用于个人电脑的处理器可以卖到100美元,而用于手机的处理器售价可能只有10美元,而且根据预估,乔布斯给出的费用无法覆盖英特尔的生产成本,即使订单量更大也平衡不了。后来的事实表明,英特尔既高估了成本,也远远低估了移动市场的设备规 模。

如果欧德宁当时接了iPhone的订单,今天的英特尔也许会大不同,但不一定会改变英特尔在移动互联网时代的命运,因为真正让英特尔错失移动端市场的东西是另外几样:x86架构、AMD以及利润率。

x86是英特尔创立初期发明的一种芯片架构,具有高性能、高功耗的特点。在PC端,高功耗不是问题,关键是性能。但对于体积、电池容量都更小的移动设备,功耗与性能的重要性相较于PC端就反了过来。2000年代中期,移动设备厂商开始集体转向一个名为ARM的标准,这种架构的芯片性能远不如英特尔的x86架构,但是功耗要低得多。

英特尔并非不懂技术趋势,早在1990年代,在格鲁夫还是CEO时,移动设备就是英特尔内部经常讨论的话题。1990年代初的一次总部会议上,一位英特尔高管就挥舞着他的掌上电脑宣称“这些设备会成长起来,取代个人电脑”。1997年,DEC公司宣布破产时,英特尔积极收购了其StrongARM团队,如团队的名字一样,其开发的StrongARM芯片同样基于低功耗的ARM架构,性能又比公版的ARM架构更强。2000年左右,英特尔开始推出基于StongARM的处理器——XScale。

但是2006年,欧德宁拒掉iPhone芯片订单的同一年,英特尔就以6亿美元的价格将XScale出售给了通信芯片公司Marvell科技,因为相较于不知道何时会爆发的移动设备,英特尔更紧急的事宜是应对来自AMD的竞争。

2000年代初期,作为PC端CPU产品的主要供应商,英特尔的市场份额虽然高于AMD,但差距拉开得并不大,两家公司的市场份额都徘徊在50%上下。到了2003年,AMD凭借一款6 4位CPU率先进入6 4位处理器市场。英特尔当时的处理器还只有32位,用户只看数字就知道哪个更先进。和智能手机一样,CPU市场也按照摩尔定律(同样面积芯片上集成的晶体管数量每18个月提高一倍)每年更新产品,并且一代产品的优势或失误就可能扭转市场结构。凭借领先一步推出的6 4位CPU,2004年,AMD几乎在桌面处理器市场追平英特尔。2006年第一季度,AMD甚至一度反超。而截至当季,英特尔连续两个季度的销售额未达到华尔街的预期,2006年的营业收入较2000年只增长了5%,董事会要求欧德宁解释公司业绩为何下滑得如此严重,并指责公司过于臃肿。欧德宁快速打发了XScale,之后又花了两年时间,直到2008年才真正摧毁AMD的势头,使英特尔重获PC领域的领导地位。

全球智能手机出货量在2010年代达到巅峰,英特尔错失

出售XScale、结束与AMD的短暂交手后,英特尔并没有完全放弃在移动领域布局。2008年4月,英特尔推出面向移动设备的Atom系列芯片,这是英特尔早在2004年就布局的项目。与基于ARM架构的XScale芯片不同,Atom系列芯片基于的是英特尔传统的x86架构——出售XScale被认为是英特尔在ARM和x86之间所作的一次选择。

Atom研发团队接到的指令明确且坚定:低功耗,并且基于x86,能够向前兼容英特尔的既有产品。研发团队按照指令开发出了Atom,但这个产品线在iPhone 4推出之前始终没有得到过足够资源。2008年首次推出Atom时,它只支持上网桌面机(nettop)和上网本(netbook),正式推出针对智能手机和平板电脑的芯片版本是2012年。

而智能手机市场在2011年就被永久改变了。2009年,苹果的出货量还不到诺基亚的1/3,后者是当年市场份额最高的手机品牌。2010年,苹果发布iPhone 4,2011年它就反超了诺基亚。到了2013年,诺基亚几乎从手机市场消失。英特尔被迫于2016年宣布停止开发Atom系列处理器,退出移动手机、平板电脑领域,将公司重点转向数据中心和代工。

英特尔拒绝iPhone处理器订单、出售X Scale、在Atom上失败的原因各不相同,但有个地方是相似的——基于利润率的内部阻 力。

有报道称,部分英特尔高管意识到移动技术对于公司长期发展的重要性,想要大力推动Atom,但遭到了阻碍,因为另一部分人担心Atom处理器和它所支持的低成本设备会对公司的传统业务产生影响,因此不愿意将生产和设计资源从PC和服务器芯片部门转移出去——听起来和拒绝iPhone订单、出售XScale时的考量一样。

英特尔苦战AMD,错失两轮技术浪潮

阻碍同样来自制造环节,英特尔的晶圆厂、制造策略和资源都是面向昂贵的大型桌面处理器,而非低成本的移动芯片,如果优先考虑Atom,英特尔至少需要重组部分晶圆厂,并降低成本,以便与三星、台积电生产的A RM处理器竞争。此外,如果全力投入移动芯片市场,用户可能会购买廉价的移动芯片放在笔记本中,削弱利润较大的台式机芯片需求,这会影响英特尔的收入。

历史总是重复的

没能在移动互联网时代夺得一席之地的英特尔能否赶上AI浪潮并成功突围,成为这家老牌芯片巨头接下来不得不面对的问题。然而,英特尔已经失去了象征人工智能时代的GPU市场的话语权。2023年,英伟达和AMD占据了数据中心GPU市场的95%,英特尔的GPU不见踪影。

导致英特尔错过人工智能时代先机的因素依然没有跳出那个范围:对新兴市场的低估,反反复复、不够明确的战略,以及对x86架构偏执的坚持。

英特尔一直担心被不断视觉化的世界潮流抛在后面。早在1998年,这个CPU巨头就与GPU厂商Real3D联合推出了一款GPU,以增强3D游戏和DVD在个人电脑上的视觉效果。2005年,也就是Atom移动芯片项目发起的第二年,一个叫Larrabee的GPU项目也成立了。不过和Atom一样,Larrabee再次选择了x86架构,并且它不像英伟达的GPU那样是一款专注追求顶级图形计算效果的独立显卡,而是一种和英特尔的既有CPU结合在一起的混合式芯片。这种做法意在提升英特尔的老生意——CPU本身的能力,而不是谋取独立GPU市场的份额。

2005年的GPU除了图形计算看起来的确没有更多更大的使用场景。但是当时英伟达已经意识到GPU的高速并行计算不仅可以用以渲染图形,还可以用到在此之外的更多计算领域——比如人工智能。于是2006年,英伟达开始大手笔投资一套叫统一计算设备架构(CUDA)的软件,让程序员而不仅仅是图形专家使用上英伟达的芯片。Larrabee则在初次尝试图形计算不顺利之后很快就被英特尔砍掉了。时任CTO、主管Larrabee项目的帕特·基辛格(Pat Gelsinger)一气之下于2009年离开了公司。