纳税人与审计署

作者:李鸿谷(文 / 李鸿谷)

海关是国家财政最重要的收入来源之一,也是审计重点

李金华审计长

作为审计长,代表国务院向全国人大常委会作“审计工作报告”,李金华今年已经是第六次。“这一次审计报告应该说和一般审计报告在内容上、揭露问题力度上,好像差不了太多。”面对电视镜头,李金华坦陈,“(但是)这次反响出乎我的意料,没想到有这么大的反响”。

客观地看,与往年相比较,今年的“审计报告”在叙述体例上大有变化——审计署办公厅7月10日发表的一篇文章称,“改变了铺陈式写法”,“注重抓事实、法理、案例”,“(揭示典型案例)有力地增强了报告的震撼力”。

在6月25日李金华审计长向全国人大常委会做报告时,原审计署副审计长刘鹤章拿到了这份审计报告,这位人大常委向记者评论说,“(这份报告)有两个特点,一是案例多了,二是措词严厉。”审计报告在内容与揭露问题的力度上,刘鹤章同意李金华的判断,“与往年差不了太多”,“但是(这份报告)因为案例多措词严,所以能够引起老百姓,特别是你们新闻单位的注意与重视”。刘鹤章解释说,“这样的审计报告,审计署1996年就开始了。”

从审计署内部人士的角度观察这份报告被强调关注,审计科研所副所长崔振龙解释说:“这可能与SARS 过后,大家更关注政府行为有关。而WTO后,政府行为的透明与公开,也是广泛的话题。”中国人民大学财经学院副院长钱晟说:“我们分析这份报告被广泛关注的理由,或许不应局限于报告本身。SARS 时期的信息公开所形成的媒体报道惯性,显然会对此刻出台的审计报告充满热情。正在成为主流话语的政治文明——政府行为的透明与公开,显然应是其中重要内容。”

审计不仅是发现问题

研究审计署自1996年开始至今的8份审计报告,崔振龙拿起笔,为记者写下了每年审计署不变的“常规审计项目”——财政部具体组织中央预算执行情况、国税和海关系统税收征收管理情况、部门预算执行情况。除此之外,就是每年不同的专项资金审计项目。2002年度的专项资金审计项目有:国债等专项资金管理使用情况、机场项目建设管理情况、建设银行和农业发展银行资产负债损益情况,以及12户国有骨干企业领导人经济责任履行情况。这些被审计的项目,崔振龙说:“归纳起来,就是中央预算执行和其他财政收支的审计。”

更仔细地研究这8份报告,1995年度报告里所审计的“中央国库14个分库办理中央预算资金收纳拨付情况”,在进行了四个年度的审计后,不再是审计的主要项目。崔振龙解释说,“当时这是重点项目,因为1994年分税制开始实施,有了中央与地方国库划分。”

比较而言,每年审计的变化在于确定其专项资金审计。原副审计长刘鹤章说:“一般的规则是审计署每个业务司,在年初时候各自提出1~2个自己当年的专项资金审计计划,然后由署里讨论确定。除此,每年还可能有总理与国务院交付下来的专项资金审计项目。”

按什么原则确定专项资金审计项目,刘鹤章给出的定义是:“以当年官员或百姓最关注的问题为审计重点。1999年,我们确定专项资金项目时,觉得前一年大洪水是件大事,我们应当审计一下那些水利资金究竟用到了什么地方。因此立了这一专项资金审计计划。一审,结果发现水利部挪用水利资金,即使在发洪水那年都在挪用。”

除了“追踪当年官员或百姓关注的问题”,专项资金审计,崔振龙补充说:“常规审计里发现了问题,也经常会被列为专项资金审计项目。”这些年初确定的专项资金审计项目,至少在当时,“不会对社会广泛宣传”。

如果列为了专项资金审计项目,一般的程序是,崔振龙说:“审计署统一组织,制定方案,这包括工作的目标、内容、范围与重点;同时对审计的参与者进行培训,然后制定工作方案,各个成员分工进行工作状态。常规审计项目方式与此相似。”专项资金项目审计结果与常规审计结果汇总,就成了当年的“审计报告”。

1996年,审计署完成了这样的第一份审计报告。当时任副审计长的刘鹤章回忆说:“那时不仅署里重视,国务院领导也很重视这第一份报告。大家都很郑重。我们审计完毕,跟有关部门通气,征求意见;后来又出具征求意见稿,如果有不同意见,可以书面回答,并出具理由。这样一轮结束后,我们再修改审计报告,然后向总理汇报。”按审计法规定,审计署在向总理汇报后,还应代表国务院向全国人大常委会报告,刘鹤章说,“朱总理上任后,在审计报告上签字,‘全盘托出’,这样审计署所发现问题也向人大‘全盘托出’。”

也即从1995年开始,各项规范的程序开始被严格执行起来。崔振龙介绍说:“审计的基本程序是,提前三天向被审计单位发通知书,然后审计组进入,实施审计。”

审计完毕后,审计组不仅仅带走数字与结论,崔振龙说,“无论是否查出问题,审计机关必须向被审计单位发送审计意见书,这意见书里包括两项内容,一是总体评价,二是让被审单位自行纠正的事情。如果审计发现问题,则审计机关将会向被审机构发送有强制效力的‘审计决定’,这里面包含处理与处罚意见,在限定时间内必须执行,否则可申请法院强制执行。审计发现了问题,如责任人有问题,应当受到处理,而这又非审计部门可完成的工作。审计机关可建议有权部门处理,此时审计机关会发送‘审计建议书’。如果发现有涉嫌犯罪的,审计机关会发送‘移送处理书’给相关机构。”

刘鹤章说:“在一段时间里,朱总理追踪,对处理结果很关注,审计署在那几年的审计报告里,也专门辟出章节来谈对处理结果的追踪调查。”

“上审下”与“对同级财政审计”

1994年,中国开始实施分税制,国库有了中央与地方的划分

审计专业人士论及审计署自1983年成立以来的20年历程,坦言最重要的变化,“发生于1995年”,这一年《审计法》开始实施。

中国审计学会副会长张以宽概括其重要变化,“《审计法》的通过,一是建立了两个报告制度,也即审计机关向政府作审计报告、代表政府向人大常委会作审计工作报告——这意味着,审计报告可以向人大报告了。二是明确了审计机构可以对本级政府的财政进行审计,简单地说,也即审计署可以对财政部进行审计。”而此前,“审计,一般行为模式是‘上审下’。这样,事实上,谁也没有资格对财政部审计”。

相对深入的观察来自刘鹤章。他说:“中国的审计机构,是因为1982年的《宪法》规定而成立的机构。”对于国务院的一个部门,有《宪法》给予专门的解释与定义。刘鹤章说,“《宪法》规定审计署审计国务院各部委,这当然也包括财政部。在当时的环境条件下,大家选择了审计是‘上审下’。后来《审计法》出台,明确了可以审计同级财政,事实上是把《宪法》里已包含的内容明朗化了。”

虽然也仅仅过去8年左右时间,这种变化回忆起来,刘鹤章说,“当时还是非常震撼大家”。全国人大常委会在讨论这部《审计法》时,全国人大代表刘鹤章,作为特邀代表列席了这次会议,“因为我是审计领域的人大代表,讨论《审计法》,当然会邀请我列席旁听。”

会议通过《审计法》后,对像刘鹤章这样的专业人士而言,显然非常明白其实质性的变化所在,他与同样参与这次会议的同行讨论说:“按照这部法律的规定,在总理直接领导下,审计署可以对任何部门进行审计,副总理都不能干预。”相对这层现实,另外的问题是,“去审财政部?那审计长难当了。”——基本现实之一是,“与财政部同属国务院系统的审计署,其预算也来自财政部。”不过,有意思的地方在于,刘鹤章称,“当时(《审计法》通过后)大家回来跟审计长郭振乾说难干了,郭振乾却说,‘如果每年换一个审计长,那说明这个审计长干得好’。”

对“可以审计同级财政”,刘鹤章称,“下面的审计部门也都有担心,表示操作起来困难,要求按海关体制,进行垂直领导。虽然有了‘权’,大家真实的状况是觉得不自在。后来郭振乾审计长采取策略是自己带头来对财政部进行审计,这就是1996年的那份审计报告。有了这一示范,问题解决了。”

“可以审计同级财政”,刘鹤章说,“并不意味着‘上审下’就取消了。事实上,对省市审计部门而言,现在仍然是由地方行政首长与审计署双重领导。”

机构之变与“八不准”

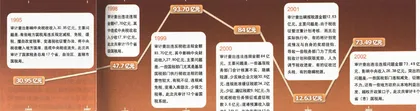

1995~2002年中央税收征管审计(国税)

审计署在制度上理顺与组织上加强,张以宽说,“是1998年”。这一年,新一届政府最重要的改革内容是精减机构。审计署面临的局面是,国务院各部委先前所有的审计局,由过去的双重领导(审计署与其部委),改为审计署领导。其间变化,崔振龙概括说,“由过去的内审,开始变化为国家审计。”

随后的组织结构是,针对各部委,审计署有派出审计局;同时还有驻地方特派员办事处。刘鹤章说:“1998年前,审计署有700多公务员,合并后审计署加上派出审计局,现在共450人;驻地方特派员接近2000人,他们按事业单位编制,但享受公务员待遇。”这一变化,刘解释说,“派出局这一体制理顺了,更能体现审计的独立性。”

审计署经历独立性考验的,看上去更像是微不足道的小事。刘鹤章介绍当时的背景是:“当时总理提出来每年的审计结果要跟踪,特别是移交出去的那些案件。同时,过去审计机构只查违纪违规,现在要查背后有没有犯罪问题。这增加的两项,都需要经费支持。而当时的审计工作现实是,去有关机构审计时,费用大部分是别人开支。如果一般违规违纪,倒也无事,如果碰上大案要案,还用别人的经费就很麻烦了,而且还涉及到审计人员的人身安全与文件安全。”

尴尬事情出在刘鹤章主抓的一桩审计上。后来李金华审计长也描述过这一故事,“1999年我们审计一个公司,这个公司确实有非常重大的问题,由他们安排住宿。后来才发现,安排住宿的时候他们把所有房间的钥匙都复制了一把。然后在这个期间,把我审计人员的所有的底稿、笔记本他都复印了一遍。最后审计快结束了,他用了几辆车请我们审计人员吃饭,当时我记得是到哪儿吃火锅。我们审计人员把东西放到车后头,包括计算机、计算机的盘都在里头。吃饭时候,他们把车后备箱全部打开,把我们所有盘里的东西全部拷贝,包括我给国务院的报告。后来这个事情我向总理如实汇报,作了检查。总理说你们审计人员审到这个程度?后来我说总理,我没办法,我没有钱呐!他说你们吃人家的喝人家的你还能审计吗?还能客观公正吗?总理说你们要多少钱给你多少钱,今后不许再这样,回去你们必须搞几条。这样子我们根据总理的要求出了八不准。”

“八不准”所规定的不准,基本上都属于细节,崔振龙说:“这其中甚至包括不准无偿使用被审计单位的通信工具和办公用品这样极细微的事宜。在审计系统里,这是高压线,谁也碰不得。”崔解释说当时让被审计单位解决经费,“也有相当程度的不得已。比如机关正处级出差报销住宿,每天只能报40元钱,现在去哪里找这样的宾馆?”

应该说由一些部门站在人民的立场上,对权力监督制约,审计最终目的是促使政府行为公开化,增加透明度。

“八不准”看上去是一项纪律要求,但从审计专业人士的角度看,崔振龙说:“这意味着审计人士更独立地工作了。”

审计的未来路径

就自己的审计经验来描述审计历程,刘鹤章说:“开始我们查各部委,发现挪用很多,后来深入进去,发现挪用是个表面,更根本的原因是预算。慢慢地,我们审计的思路由就账论账,变为就账论事,又变为由事论后果,再变为由后果论管理,现在到了由管理论制度变革。”对这一现实,李金华审计长的概括是:“应该说由一些部门站在人民的立场上,对权力监督制约,审计最终目的是促使政府行为公开化,增加透明度。接受人民群众监督,这是根本。”

早期的审计,刘鹤章回忆说:“简单地说,就是小财务,就是各部委自己那份钱的用度审计。如果预算支出了,审计也不再去追查;如果给的钱未花,还会表扬说你是红管家,谁也不会意识资金效益问题。”就从这里开始起步,刘说,“我们的审计经历了针对财务收支是否违规;到预算问题的细化,跟踪政策落实程度;现在应开始转向资金效益审计问题了,而未来的方向是,审计评估。”

更严谨的叙述在《审计署2003至2007年审计工作发展规划》里,“今后五年,在审计内容和审计方式上,要实行财政财务收支的真实合法审计与效益审计并重,逐步加大效益审计分量,争取到2007年,投入效益审计力量占整个审计力量的一半左右”。