赌徒恒大

恒大业务调整与外界政策变化路线图

数据来源:恒大财报

2023年7月17日晚间,中国恒大(以下简称“恒大”)发布了两份令所有人瞠目的财报。

一份财报是2021财年(截至2021年12月31日)的。财报显示,恒大该年度收入为2500.1亿元,净亏损6862.2亿元,负债总额25801.5亿元。另一份是2022财年的,截至2022年12月31日,恒大当年收入为2300.7亿元,净亏损1258.1亿元,负债总额24374.1亿元。

这两份财报之所以惊人,一方面是因为负债规模。2008年金融危机过后,为完成扩大内需、促进经济恢复增长的十项措施,中国政府计划从2008年11月到2010年年底的全国救市计划花费才4万亿元。而2022全年,恒大总部所在地广州的GDP总量也只有2.88万亿元。作为对照,仅恒大一家公司年负债就达到2.5万亿元左右。

另一方面,恒大的营收规模变化之快同样惊人。相较于2020年5073亿元的收入高点,恒大的年营收在最需要钱的2021年和2022年都已折半。

2021年年底因债务违约,恒大在香港上市的股票自2022年3月21日起停牌,如果股票连续停牌18个月,该公司将面临退市风险。在2021年的财报中,这家公司写道:“独立核数师上会柏诚无法对集团2021年的综合财务报表发表意见。”

自1998年商品房政策正式实施开始,地产公司在过去20多年间逐渐长成了“大而不能倒”的怪兽。由这些地产公司支付的土地款是中国各地方政府的主要财务收入,而由它们构建的上下游产业链—钢筋、水泥、家居、家电……占据着中国超过30%的GDP。一旦其中任何一家公司不能如期交房,就会有无数付出了全部身家的家庭坠入人生低谷。

按照万科董事会主席郁亮在2018年公司财报中的说法,过去20年的房地产开发是一个“几乎所有参与者都能赚钱、很难亏钱的黄金时代”。这个黄金时代随着城市化进程的加速早已结束,然而其中一些公司并没有接受这一点,反而在过去几年冲刺得更加猛烈。它们似乎在赌:只要成为行业第一,就能大到不能 倒。

恒大和创立它的许家印就是这样的“赌徒”。

速度为王

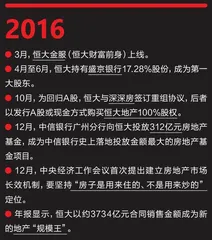

在恒大的发展史中,有几个重要的时间节点:1996年,在许家印领导下,恒大初现雏形;2009年,恒大地产登陆香港资本市场,成为当时中国内地市值最高的民营房企;2013年,恒大合同销售额破千亿元,正式加入“千亿房企”行列;2016年,恒大以3734亿元的年销售额成为当年的地产规模之王,并登上《财富》杂志发布的“全球500强”企业排行榜,成为全球第一家只用20年就登上该榜单的房地产企业—同年上榜的中国房企还有万科,而后者花了近30年。

许家印出生于河南省周口市太康县的一个农村家庭,恢复高考后的第二年,他考上了武汉钢铁学院(现为武汉科技大学)冶金系,并在毕业后被分配到了国营企业河南平顶山舞阳钢铁公司。

国企车间的10年工作经历,锻炼了许家印对纪律和管理的认知,但他认为自己的能力与岗位并不匹配。1992年,许家印决定投身下海经商的热潮,他从舞阳钢铁公司辞职,南下深圳,成为一名贸易公司的基层业务员。

许家印很快就展露出了他的商业才华,凭借在原公司的人脉,到岗不久就给新公司拿到了一笔10万元的大单。1994年,许家印对老板提出进军广州房地产市场的想法,然后,他就带着4个员工从深圳来到广州城中村,开始了第一次内部创业。

据《南都周刊》等媒体的早年报道,当时广州楼市盛行大户型之风,许家印却反其道而行:他的五人团队通过相关渠道收购了一家公司,拿到了一个名为“珠岛花园”的地产项目。1995年,珠岛花园第一期的几百套房子全部建成小户型,定价又低于市场价,一时轰动广 州。

这个项目对许家印和恒大影响深远,以小户型、低价位、高周转为核心的开发模式延续了下来,并逐渐发展成广为人知的“恒大模式”—通过高效率运营实现快速周转,以对冲高成本融资对项目整体利润率的拉低。

珠岛花园的成功为公司带来了巨大收益,但许家印没有获得理想的酬劳。

1997年,许家印注册了恒大地产有限公司,开始正式创业。横向对比的话,那一年,杨国强带领的碧桂园已经在房地产行业历练了5年,而王石带领的万科已经发展了近10年。

土地、资金和政府关系,被视为中国房地产开发的三要素。其中,土地是“面粉”,房子则是“面包”,能拿到多少地,决定了房地产企业能掌握多少生产资源。恒大此后的快速扩张,离不开许家印本人对庞大土地储备和规模的追求,以及恒大自身的拿地能力。

一般来说,中国现代房企的拿地方式主要有“招、拍、挂”、一二级联动拿地、在建项目转让、股权收购拿地、旧改拿地等。以“招拍挂”政策为例,在该政策出台前,国企占据房地产行业的主要地位,并形成相对垄断。但在“招拍挂”政策出台之后,民间资本有了参与房地产行业的机会,获取土地成为房地产企业开发和走向市场化的重要一步。大量民企因此获得了迅速崛起的机会,恒大就是其中之 一。

1997年,恒大地产以“招拍挂”形式,拿下了位于广州海珠区工业大道的原广州农药厂所在地块,并在这里建起了恒大的首个项目—金碧花园。珠岛花园的实战经验在这个项目里得到了复用,据多家媒体当年报道,金碧花园首期以亏本价销售,在两个小时内被抢购一空,实现销售额8000万元,并创造了当年征地、当年报建、当年动工、当年竣工、当年售罄、当年轰动、当年入住、当年收益的“8个当年”纪录。

凭借金碧花园打出的口碑,仅3年时间,恒大地产就跻身广州市房地产综合实力十强,并在2001年进入榜单前五。有了前期销售额带来的现金流,许家印带领恒大不断拿地,开始了急行军式的扩张之路。

2004年以前的恒大成长迅速,但偏居广州一隅。也就是在这一年,许家印决定摆脱广州开发商的角色,走向全国,并因此制定了“规模+品牌”的发展策略。具体来说,恒大在这一阶段主要做的,就是培养人才、拿地、建立品牌和找钱。

恒大地产披露的首份招股书显示,1996年至1997年,恒大在广州只开发了一个项目,到了2004年,恒大同时开发的项目数量已上升至十余个,员工人数也从不足20人攀升至2000余人,2007年增至4000余人。

恒大10年营收与负债

恒大债务结构变化

在目标城市选择上,恒大在发展初期并没有将目光投向北上广,而是偏好直辖市和省会城市。为了在这些地方拿地,恒大派出近百人的精锐团队,分派至全国十余个城市,比如武汉、重庆、成都、沈阳等,对当地土地市场展开调研。

由此,恒大的土地储备由2006年的不足600万平方米,扩展到了2008年年初的4578万平方米,也就是说,恒大的土地储备在2007年增长了近7倍。

为赴港上市冲刺,是恒大在2007年疯狂拿地的主要驱动力之一。当年,受碧桂园等土储规模巨大的内地房企上市的刺激,在香港资本市场,土地储备的绝对数量一度是衡量内地房企的重要标志。为此,恒大不得不铆足了劲拿地,这也为恒大后续的庞大土地储备埋下伏 笔。

恒大之所以能在一年内拿到如此多的土地,是因为其主要拿地方式除了“招拍挂”,还有二级市场拿地、协议拿地、广告拿地等等。

二级市场拿地有别于拍卖市场拿地,指的是项目持有方以项目转让的方式,寻求新的土地收购方,并出让股权。一些持有土地的小开发商遇到资金缺口大的问题,如果无法开工,将面临土地被回收的压力,因此急需出售项目;大的开发商则可以避开土地市场的狂热竞价,省去中介环节,获得心仪地块。据《东方早报》2009年的一篇报道,当年全国前十强的房地产企业,如万科、绿城、恒大等公司的大部分土地来源均为二手市场。

协议拿地,则是房地产行业内早年盛行的一种“暗箱操作”型拿地方式。它指的是表面上走“招拍挂”流程,实际上由寻求招商引资的地方政府(以二三线城市为主)提前内定开发商,并通过秘密协议变相返还部分甚至全部土地出让金,让开发商低价拿地。

2007年,多家媒体报道了碧桂园与湖南省张家界永定区政府签订秘密协议,从而涉嫌“零成本拿地”一事。《南方周末》当年的一篇报道指出,协议拿地是中国房地产行业的普遍模式,观点网则报道称,恒大过去数年“通过协议出让方式拿地较多”,很多土地的来源并不透明。

也就是在这段时间里,恒大开始在全国推行“标准化的精品地产”运营模式,即房子上市时已完成装修。据恒大地产招股书披露,恒大与奥的斯、美国摩恩、TOTO、西门子等知名供应商签订了长期的直供协议,从而不断拓展战略供应链,依靠规模效应降低成本。