以内容出海,商业之外还有文化逻辑

“秋叶原的‘原’,什么时候成了《原神》的‘原’?”

当一款中国游戏把宣传海报挂满日本二次元文化“圣地”东京秋叶原的街头,社交媒体上出现了许多类似的调侃。B站UP主@锥子脸w 在2022年7月做了一次实地走访和测算,《原神》在秋叶原各点位的广告投放费用,一年或可达人民币数百万元。

但相较于《原神》带给出品公司米哈游的实际收入,这样的海外营销投入只是“洒洒水”。

《原神》2020年9月上线即走红,迅速成为海外市场最吸金的中国游戏之一。根据移动应用分析平台Sensor Tower的数据,该游戏第一年仅在App Store和Google Play两个移动应用市场就获得了超过23亿美元的收入,全平台收入接近37亿美元,是有史以来第一年收入最高的电子游戏。到上线两周年时,日本已成为《原神》仅次于中国本土的海外最大市场,占比24%,排名第三的美国市场占比也达到18.4%。

不仅是米哈游,今年4月的全球手游发行商收入排行榜中,中国公司在前百强中共占据40席,收入合计达144亿元。全球手游收入头部榜单里,中国公司的身影正变得越来越多,它们还有一个共同特征,海外收入的占比越来越高。

某种意义上,以手游为代表的广义的内容产业算得上是疫情前后中国公司出海的新亮点。手游之外,以国产影视剧为主的长视频产业也在加快海外市场布局。2019年,腾讯视频海外平台WeTV正式上线,2020年进一步投入,收购了覆盖东南亚13个国家的马来西亚流媒体平台iFlix,几乎同一时间,它国内的对手爱奇艺也宣布在马来西亚落地。

内容产品本身的可复制性使这个行业在推进出海战略时有天然优势,但同时,内容产品独有的文化属性又令其相比其他品类在地区适配和市场营销层面必须具备更多的文化洞察。

而从最根本上,无论游戏还是长视频,文化类产品想要参与全球竞争,底层逻辑仍取决于文化主体的经济发达程度。这一点也能在游戏和长视频的海外表现中找到佐证。

游戏出海:建立真正的全球竞争力

“出海越来越卷”,是多家游戏公司这两年的体验。

不但有越来越多行业头部公司宣布要提升海外收入比重—腾讯、网易、三七互娱等均对外表示,未来海外市场的收入占比要接近50%—有的公司甚至重心就在海外。游族2022年的财报显示,公司的海外营收占比已达总收入的64%。从今年7月在上海举办的ChinaJoy来看,除了游戏公司,还有大量从事游戏本地化、支付和发行的B端公司也正在涌进这个赛道。

A股上市公司三七互娱早在2012年就确立了出海战略,是中国游戏公司中较早出海的那一批。其2022财年财报显示,当年海外收入同比增长25.47%,约占公司总收入的4成,达历史新高。“我们将出海定位为集团的第二增长曲线,目前海外的营收也是我们公司比较重要的营收支柱。真正走向全球化,能创造更多营收也有利于公司业务的稳健发展。”三七互娱副总裁彭美对《第一财经》杂志说。

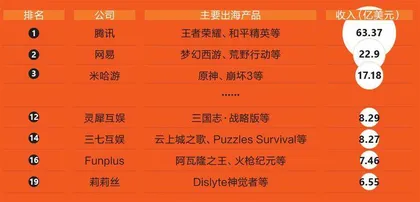

2022年全球收入最高的手游发行商中,腾讯、网易、米哈游稳居前三

海外流行的游戏主要是策略与角色扮演类

自2021年起,中国游戏的国内营收连续三年呈下滑趋势

中国游戏出海主要份额为发达国家市场

出海之所以变卷,一方面是由于强监管带来的不确定性,倒逼国内公司走向海外市场寻找机会。2018年,中国国内游戏版号停发造成了近9个月的新游戏核发和上架停滞,2021年的新一轮版号停发让许多国内游戏公司再度陷入寒冬,众多中小游戏公司不得不裁员或关停。

另一方面是疫情带来加速狂飙。疫情暴发后,全球移动游戏领域获得了前所未有的爆发式增长,许多中国游戏开发商从中受益,纷纷加速全球化布局。蓝海变红海,最直接的影响就是竞争加剧。Statista的统计结果显示,2022年,中国自研游戏的海外收入出现了近10年来首次下滑—海外销售收入下降3.7%至174亿美元。截至今年上半年,这一数字同比下降8.7%至82亿美元。

“这其实能说明一个问题,现在中国游戏出海也进入到存量竞争状态了。今年的ChinaJoy上我和同行们交流,大家普遍有些悲观,海外获客成本在变高,产品利润率又比较低,所以都在想一些办法找到突破口。”游族网络少年工作室负责人、研发副总裁戴奇对《第一财经》杂志说。

Snapchat中国区游戏和泛娱乐业务负责人林喆表达了类似的观点。在他看来,互联网数据和隐私政策的完善是推高游戏获客成本的重要因 素。

过去,厂商在推广过程中可以拿到精准的用户画像数据,比如可以看到“每天有哪些用户实现了转化、在游戏应用里产生了哪些消费,以及这些消费来自哪些用户”等,而且这些数据是实时的,但现在这些信息都被隐去了。这意味着在推广环节里,分析的精度降低、时间拉长,整个推广周期也会被拉得更长,成本随之提升。

这也改变了游戏产品的生存模式。为了对冲日渐高昂的获客成本,许多出海游戏公司都在改变“赚快钱”的思路,尽可能将产品和运营策略做得更加精细化,以延长一款游戏的生命周期。

以游族内部的出海产品制作为例,戴奇算了一笔账:在网页游戏占据主导的时期,一款产品从立项到测试,大约只需6个月左右;2015年上线的《少年三国志》是游族早期手游出海的代表作,从立项到测试大约经历了10个月,总成本在百万元量级;2021年以后,一款手游的制作周期平均时长约20个月,相比2015年翻了一倍,投入的总成本也飙升至千万元量级。“目前从行业整体来看,如果你想品质过关,或者说用户接受度能达到70到80分,一款游戏至少要投入近亿元的成本。”戴奇说。

随着游戏出海的整体成本变高,包括人员成本的相应变化,如今业内期待的回本周期通常都在6到8个月左右。不过,涉及的成本量级已经变了,“以前的6到8个月成本可能是几百万,现在的6到8个月成本可能是好几千万。”林喆说。

游戏行业研究公司Niko Partners的高级分析师Daniel Ahmad在接受路透社采访时证实了中国创业者的说法,“中国游戏现在的开发成本,与大体量的西方游戏不相上下。”

多名采访对象对《第一财经》杂志表示,在游戏出海的各种类型中,二次元品类“卷”得尤其明显,相关成本也被进一步拉高。

“二次元品类对美术的品位和要求会更高一些。这类受众对素材深挖的要求会很高,你很少能找到一个模板,或者说直接拿某个风格改一改就可以。除了风格之外,他们往往还会要求美术人员和制作团队对内容和人物设定有更深度的理解。”戴奇说。但彭美认为“卷”对行业来说未必是一件坏事。相反,她认为出海公司可以正好借这个机会向上走,在技术和内容层面都有所思考和提升。

尽管不同的游戏公司走向海外的路径并不完全相同,但从共性来看,中国游戏出海主要经历了三大阶段——

第一阶段是国内成熟项目的直接移植,以及简单的本地化翻译和包装;第二阶段是根据不同国家和区域的特点,从游戏玩法、发行策略等方面入手,做一些因地制宜的“微调”;而现在,越来越多中国公司倾向于直接面向特定的目标市场立项,把海外市场当成第一市场。

凭借《Puzzles & Survival》等多款游戏,在2022年10月的中国游戏厂商出海收入排行榜中,三七互娱超过米哈游和腾讯,一度跃居榜首。彭美告诉《第一财经》杂志,在立项阶段,三七互娱就会考虑产品的目标市场,因为不同市场在题材、玩法、品类等方面都有不同的偏好,比如4X策略游戏(SLG)在欧美和日韩更受欢迎,对中国市场的吸引力相对弱一些;而在中国市场表现出色的大型多人在线游戏(MMO),在欧美可能又会遭遇“水土不服”。

《Puzzles & Survival》立项时就被定位成一款面向欧美市场的“SLG+三消”类游戏。玩家需要通过建造、战斗等核心玩法,招募英雄建立庇护所,在末日背景下求生。这听起来有点像《The Walking Dead》等经典美剧里的情节,而数据证明,当地玩家确实愿意为它买单。

相较于欧美地区,日本市场曾普遍被出海游戏公司视为更难攻坚之地。这里本土游戏企业林立,玩家传统而保守,且普遍更信赖角色扮演(RPG)等“国民游戏”品类和生命力持久的大IP。

在日本人最常用的搜索引擎Yahoo Japan上搜索“原神”(Genshin)时,“《原神》是日本人做的游戏吗”是最常被搜索的问题之一。可见,用日本人的方式攻入日本市场,是《原神》在日本取得成功的重要因素。尽管游戏中不乏中国传统元素—比如戏曲、非遗文化等—但无论是从游戏类型还是角色设定来看,《原神》都带有浓厚的日系文化色彩—穿着短裙的动漫风美少女,被广泛运用于游戏内各种任务中的巨型机器人,以及地图中以江户时代日本为原型的岛国“稻妻”。《原神》的玩法本身,也是在日本本土最受欢迎的电子游戏类型RPG。